Для оценки ФСП, его устойчивости используется целая система показателей, два из которых, платежеспособность и ликвидность, рассматриваются ниже.

Расчет коэффициентов ликвидности приведен в таблице 3.1.

Таблица 3.1 - Расчет коэффициентов ликвидности ООО «КрПрОП»

| Показатель | Рекомендуемое значение | На начало периода | На конец периода | Изменение |

| Коэффициент абсолютной ликвидности | 0,2-0,25 | 2,05 | 1,68 | -0,37 |

| Коэффициент быстрой ликвидности | 0,7 -1,0 | 2,74 | 2,07 | -0,67 |

| Коэффициент текущей ликвидности | 2,0 | 5,16 | 5,46 | 0,3 |

Как видно из таблицы 3.1, баланс ООО «КрПрОП» является абсолютно ликвидным, хотя к концу рассматриваемого периода ситуация несколько ухудшается.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1=стр.250 + стр.260

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, готовая продукция и товары отгруженные. Ликвидация этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и т.п.

А2=стр.240

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3=стр.210+стр.220+стр.230+стр.270

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы

А4=стр.190

Соответственно на четыре группы разбиваются и обязательства предприятия. Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность и кредиты банка, сроки возврата которых наступили.

П1=стр.620

П2. Краткосрочные пассивы – это краткосрочные заемные средства, и прочие краткосрочные обязательства.

П2=стр.610+стр.660

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к IV и V разделам, т. е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П3=стр.590+стр.630+стр.640+стр.650

П4. Постоянные пассивы или устойчивые – это статьи III раздела баланса (собственный капитал).

П4=стр.490

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>=П1; А2>=П2; А3>=П3; А4<=П4

В ходе анализа каждый коэффициент рассчитывается на начало и конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Поэтому анализ ликвидности баланса заключается не только в расчете коэффициентов, но и в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков (табл. 3.2).

Таблица 3.2 - Анализ ликвидности баланса ООО «КрПрОП»

| На начало периода | На конец периода | На начало периода | На конец периода | Отклонение | |||

| На начало периода | На конец периода | ||||||

| А1 | П1 | ||||||

| А2 | П2 | ||||||

| А3 | П3 | ||||||

| А4 | П4 |

Как видно из таблицы 3.2, баланс ООО «КрПрОП»» является абсолютно ликвидным, так как выполняется все условия ликвидности баланса.

Таким образом, можно сделать вывод, что в случае необходимости быстрого расчета у предприятия не должны возникнуть затруднения по выполнению своих обязательств.

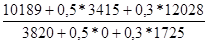

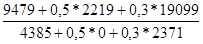

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (L), вычисляемый по формуле:

L = (А1 + 0,5А2 + 0,3А3)/(П1+0,5П2+0,3П3)

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, средне- и долгосрочных) при условии, что разные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе их отчетности.

Lн. г.=  = 3,57

= 3,57

L к.г. =  = 3,20

= 3,20

Значение коэффициента общей ликвидности свидетельствует о способности ООО «КрПрОП» осуществлять расчеты по всем видам обязательств как по ближайшим, так и по отдаленными его платежеспособности.