Политехнический университет

Факультет прикладной математики и механики

Кафедра прикладной математики

РАСЧЕТНАЯ РАБОТА по дисциплине

«Теория риска и моделирование рисковых ситуаций»

Выполнил:

студент группы МИЭ-17-1м

Паршаков Роман Владимирович

Проверил:

доцент кафедры ПМ, к.ф.-м.н.

Севодин Михаил Алексеевич

ПЕРМЬ, 2019

Задание 1

Вероятности условий хозяйственных ситуаций составляют: 0,2 - для ситуации А 1; 0,3 - для ситуации А 2; 0,5 - для ситуации А 3.

Таблица 1

Норма прибыли на вложенный капитал

| Варианты рискового вложения капитала | Условия хозяйственной ситуации | ||

| А 1 | А 2 | А 3 | |

| К 1 К 2 К 3 | 50% 40% 30% | 60% 30% 40% | 70% 20% 50% |

Определите степень риска для каждого из мероприятий. Сделайте выводы.

Решение:

Для принятия решения о выборе варианта вложения капитала необходимо знать величину риска и сопоставить её с нормой прибыли на вложенный капитал.

В данном случае величину риска можно определить как разность между показателями нормы прибыли на вложенный капитал, получаемыми на основе точных данных об условиях хозяйственной ситуации, и ориентировочными показателями (Таблица 2):

Таблица 2

Величина рисков для разных вариантов рискового вложения капитала

| Варианты рискового вложения капитала | Хозяйственные ситуации | ||

| А 1 | А 2 | А 3 | |

| К 1 К 2 К 3 | 50-30=20% 40-30=10% 30-30=0% | 60-30=30% 30-30=30% 40-30=10% | 70-20=50% 20-20=0% 50-20=30% |

Выбор варианта вложения капитала в условиях неопределенности хозяйственной ситуации зависит, прежде всего, от степени этой неопределенности.

В нашем случае, выбор варианта вложения капитала производится при условии, что вероятности условий хозяйственных ситуаций известны.

Вычислим среднее ожидаемое значение нормы прибыли на вложенный капитал для каждого варианта вложения капитала:

0,2*50+0,3*60+0,5*70=63%

0,2*50+0,3*60+0,5*70=63%

0,2*40+0,3*30+0,5*20=27%

0,2*40+0,3*30+0,5*20=27%

0,2*30+0,3*40+0,5*50=43%

0,2*30+0,3*40+0,5*50=43%

Вычислим средние квадратичные отклонения нормы прибыли для каждого варианта вложения капитала:

Вычислим значения коэффициентов вариабельности для каждого варианта вложения капитала:

Вывод: следует выбрать  вариант вложения, ибо при равных средних квадратичных отклонениях для всех вариантов математическое ожидание для варианта является наибольшим, а также данный вариант обладает наименьшей вариабельностью, то есть рискованностью.

вариант вложения, ибо при равных средних квадратичных отклонениях для всех вариантов математическое ожидание для варианта является наибольшим, а также данный вариант обладает наименьшей вариабельностью, то есть рискованностью.

Задание 2

Директор лицея, обучение в котором осуществляется на платной основе, решает, следует ли расширять здание лицея на 250 мест, на 50 мест или не проводить строительных работ вообще. Если население небольшого города, в котором организован платный лицей, будет расти, то большая реконструкция могла бы принести прибыль 250 тыс. руб. в год, незначительное расширение учебных помещений могло бы приносить 90 тыс. руб. прибыли. Если население города увеличиваться не будет, то крупное расширение обойдется лицею в 120 тыс. руб. убытка, а малое — 45 тыс. руб. Однако информация о том, как будет изменяться население города, отсутствует.

Пусть при тех же исходных данных государственная статистическая служба предоставила информацию об изменении численности населения: вероятность роста численности населения составляет 0,7; вероятность того, что численность населения останется неизменной или будет уменьшаться, равна 0,3. Какова ожидаемая ценность дополнительной информации?

Решение:

Представим исходные данные в виде таблицы выигрышей (потерь):

| Номер стратегии | Действия компании | Выигрыш, тыс. руб. при состоянии демографической ситуации | |

| благоприятном | неблагоприятном | ||

Расширять здание лицея на 250 мест ( ) )

| |||

Расширять здание лицея на 50 мест ( ) )

| |||

Не проводить строительных работ

|

Примечание. Вероятность благоприятного и неблагоприятного состояния демографической ситуации равна 0,5.

Рассчитаем ожидаемые денежные оценки при отсутствии точной информации:

Максимальная ожидаемая денежная оценка в этом случае равна:

Рассчитаем ожидаемые денежные оценки при наличии точной информации (вероятности благоприятной и неблагоприятной ситуации равны 0,7 и 0,3 соответственно):

Максимальная ожидаемая оценка точной информации равна:

Тогда ожидаемая ценность точной (дополнительной) информации равна:

Значение  показывает, какую максимальную цену должен быть готов платить директор лицея за точную (дополнительную) информацию об истинном состоянии демографической ситуации в городе в тот момент, когда ему это необходимо.

показывает, какую максимальную цену должен быть готов платить директор лицея за точную (дополнительную) информацию об истинном состоянии демографической ситуации в городе в тот момент, когда ему это необходимо.

На основе исходных данных можно построить дерево решений Рис.1:

| 250 000 |

| -45 000 |

| 90 000 |

| -120 000 |

| 250 000 |

| -45 000 |

| 90 000 |

| -120 000 |

| Учитывать дополнительную информацию |

| Неблагоприятное состояние (0,30) |

| Благоприятное состояние (0,70) |

| Неблагоприятное состояние (0,30) |

| Благоприятное состояние (0,70) |

| Не проводить строительных работ |

| Расширение лицея на 50 мест |

| Расширение лицея на 250 мест |

| Неблагоприятное состояние (0,50) |

| Благоприятное состояние (0,50) |

| Неблагоприятное состояние (0,50) |

| Благоприятное состояние (0,50) |

| Не проводить строительных работ |

| Не учитывать дополнительную информацию |

| Расширение лицея на 250 мест |

| Расширение лицея на 50 мест |

| * |

| * |

| * |

| * |

| * |

| 65 000 |

| 22 500 |

| 139 000 |

| 49 500 |

| 65 000 |

| 139 000 |

Рис.1. Дерево решений

Задание 3

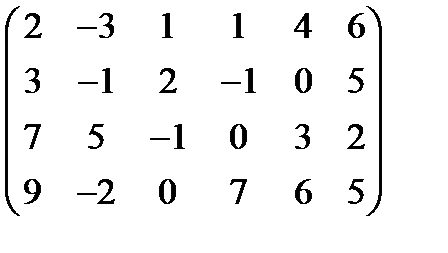

Найти наилучшие стратегии по критериям: максимакса, Вальда, Сэвиджа, Гурвица (коэффициент пессимизма равен 0,2), Гурвица применительно к матрице рисков (коэффициент пессимизма равен 0,4) для следующей платежной матрицы игры с природой (элементы матрицы — выигрыши):

A=

Решение:

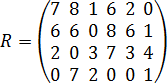

Матрица рисков R будет иметь вид:

Критерий максимакса.

M=9, следовательно наилучшее решение  .

.

Максиминный критерий Вальда.

для первой стратегии

для второй стратегии

для третьей стратегии

для четвертой стратегии

Тогда W=-1, что соответствует стратегии  и

и  .

.

Критерий минимаксного риска Сэвиджа.

для первой стратегии

для второй стратегии

для третьей стратегии

для четвертой стратегии

Минимально возможный из самых крупных рисков, равен 7, достигается при использовании третьей и четвертой  стратегий.

стратегий.

Критерий пессимизма-оптимизма Гурвица.

Для матрицы A (p=0,2):

для первой стратегии

для второй стратегии

для третьей стратегии

для четвертой стратегии

Тогда  , то есть оптимальной является четвертая стратегия .

, то есть оптимальной является четвертая стратегия .

Для матрицы рисков R (p=0,4):

для первой стратегии

для второй стратегии

для третьей стратегии

для четвертой стратегии

Тогда  , то есть оптимальной является третья и четвертая стратегии.

, то есть оптимальной является третья и четвертая стратегии.

Проведем анализ полученных результатов. Для игрока 1 лучшими являются стратегии:

· По критерию максимакса:

· По максиминному критерию Вальда: и

· По критерию минимаксного риска Сэвиджа: и

· По критерию пессимизма-оптимизма Гурвица для матрицы A (при p=0,2):

· По критерию пессимизма-оптимизма Гурвица для матрицы R (при p=0,4): и

Поскольку стратегии и фигурирует в качестве оптимальных по трем критериям выбора из пяти испытанных, степень их надежности можно признать достаточно высокой для того, чтобы рекомендовать эти стратегии к практическому применению.