Автоматизированные формы учета могут быть различными, что зависит главным образом от изменений в учетном процессе вследствие применения соответствующей техники.

При бумажном способе обработки учетной информации происходит выбор одной из форм учета, которая в наибольшей степени отвечает потребностям предприятия (журнально-ордер-ной, мемориально-ордерной и т. п.), и дальнейшей механизации ведения отдельных учетных регистров. При компьютеризации устанавливается порядок накопления, обработки, обобщения, контроля информации и формирования отчетных показателей в зависимости от алгоритмов обработки первичной информации. Компьютерные формы учета реализуются с помощью программных алгоритмов, которые формируют как внешний вид регистров, так и последовательность учетных записей. Таким образом, особенность компьютерных форм бухгалтерского учета заключается в том, что они не существуют без конкретной компьютерной программы.

Формы учета, которые предусматривают применение компьютеров, позволяют эффективно удовлетворить требованиям разделения учетного труда, аналитичности и оперативности.

Первое требование – возможность осуществления разделения труда – выполняется благодаря тому, что современные программно-аппаратные компьютерные системы, как правило, построены на принципах распределенной обработки данных. Благодаря программно реализованному механизму, который позволяет работать с одной базой данных нескольким пользователям, возникла возможность одновременно работать с одним учетным регистром не одному, а нескольким бухгалтерам.

Применение компьютеров позволяет эффективно решить проблему аналитического учета. Если при использовании бумажных форм учета увеличение уровней детализации аналитического учета и перечня объектов аналитики нуждается в росте числа учетных работников, то при наличии вычислительной техники есть возможность вести аналитический учет с любым уровнем детализации и широкой номенклатурой аналитических объектов.

Проблема оперативности получения данных решается в процессе применения компьютеров автоматически. Если при бумажных формах учета операции накопления данных в учетных регистрах, вычисления итогов и перенесения данных из регистpa в регистр требуют больших затрат живого труда и всегда связаны с ошибками, то при применении компьютеров эти операции выполняются без участия человека.

В истории компьютерных форм учета в зависимости от используемых технических средств можно выделить три этапа.

1. Использование перфорационных машин. Впервые порядок организации бухгалтерского учета при комплексной его механизации был определен в условиях применения перфорационных вычислительных машин в конце 50-х годов XX в.; эта форма бухгалтерского учета получила название таблично-перфокарточ-ной. Она была разработана для предприятий, которые использовали перфорационные машины, и предусматривала перенесение данных из каждого документа на машинный носитель – перфокарту. По каждому участку учета: учету производственных запасов, оплате труда, готовой продукции и т. п. – формировались массивы перфокарт.

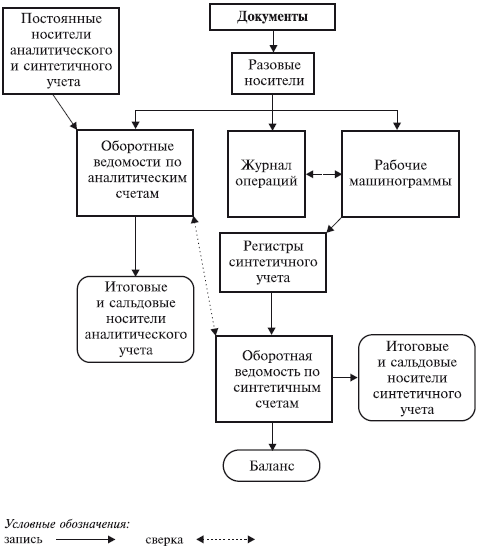

Рис. Таблично-перфокарточная форма учета

В основу комплексной механизации бухгалтерского учета по таблично-перфокарточной форме был положен принцип непрерывности обработки учетной информации на вычислительных устройствах при полной механизации всех учетных работ. При этом произошло перераспределение работ, и значительная часть операций учетного процесса выполнялась персоналом вычислительного центра. Существенная особенность данной формы состояла в том, что в ней было объединено использование двух видов нанесенной на перфокарту информации: переменной (разовой) и постоянной (нормативно-справочной). Документы о хозяйственных операциях, оформленные в пачки, проверенные и принятые для обработки, регистрировались в специальном журнале приема документов и регистрации контрольных чисел, предназначенном для контроля хранения этих документов и проверки полноты записей в табуляграммах. Зарегистрированные документы передавались на перфоратор для набивки перфокарт. Подготовленные перфокарты направлялись на вычислительные машины, где происходила их группировка. Все данные за определенный период пропускались через соответствующее считывающее устройство для печати информации и расчета контрольных итогов. При этом печатался журнал операций, который служил также контрольной машинограммой.

2. Использование компьютеров третьего поколения (больших и средних) и многотерминальных вычислительных систем.

Внедрение в СССР в учетную практику электронно-вычислительных машин типа «Урал», «Днепр», «Минск», ЕС привело к созданию таблично-автоматизированной формы учета (рис. 5.3).

При этой форме первичные данные могут кроме бумажных носителей сразу фиксироваться на машинных носителях, что позволяет автоматизировать сбор первичной информации. На машинных носителях сохраняется также текущая, нормативно-справочная и входная информация. Поскольку нормативно-справочная информация подлежит многоразовому использованию, она заносится в специальные базы данных. В зависимости от использования технических средств и носителей информации различают два способа введения учетной информации: непосредственный и с использованием периферийной техники. Одним из важнейших принципов этого этапа развития компьютерных форм учета стало использование режима запроса с целью получения отчетов по необходимым показателям. Для этой цели бухгалтер заполняет стандартный документ, в котором указывается вид запроса. После этого компьютер предоставляет необходимую информацию.

Рис. Таблично-автоматизированная форма учета

3. Использование персональных компьютеров и вычислительных сетей. Возможности вычислительной техники не только обеспечивают универсальный характер ее применения согласно общим методологическим подходам организации бухгалтерского учета, но и позволяют использовать программы, настроенные на конкретное предприятие с учетом предложений заказчика. Составляющие элементы компьютерной формы учета, без которых невозможно ее создание на конкретном предприятии, приведены на рис. 5.4.

Рис.. Составляющие элементы компьютерной формы учета

Технологический процесс обработки данных при компьютерной форме учета можно разделить на три этапа.

Начальным этапом учетного процесса являются сбор и регистрация первичных данных для обработки на компьютере. При введении информации в компьютерную информационную систему предприятия (КИСП) пользователь составляет учетные фразы, по которым формируется единый электронный учетный регистр – журнал хозяйственных операций, хотя большая часть программ для компьютеризации бухгалтерского учета позволяет проводить просмотр информации и в виде журналов-ордеров, ведомостей и т. п.

На втором этапе проводится формирование на электронных носителях массивов учетных данных: журнала хозяйственных операций, структуры синтетических и аналитических счетов, справочников аналитических объектов, постоянной информации. Одновременно осуществляется контроль процесса, обработка информации, записанной в массивах учетных данных.

Заключительным этапом процесса является получение результатов за отчетный период по запросу пользователя или в виде регистров синтетического учета, аналитических таблиц, справок из бухгалтерских счетов или отражения на экране дисплея нужной информации.

Современная компьютерная форма бухгалтерского учета базируется на средствах вычислительной и коммуникационной техники. Практическое ее применение зависит от набора технических средств и выбора организационных форм их использования, которые предусматривают такие варианты:

а) предоставление каждому бухгалтеру персонального компьютера;

б) использование одного центрального компьютера (сервера) и терминалов (или сетевых компьютеров) для введения данных;

в) объединение персональных компьютеров в сеть (этим обеспечивается обмен данными между разными участками бухгалтерского учета);

г) объединение персональных компьютеров в сеть с одним или более мощными компьютерами (серверами). В последнем случае бухгалтер работает на специализированном автоматизированном рабочем месте (АРМ).

Если используют персональные компьютеры, которые не соединены сетью, то вместо одного журнала ведут несколько журналов, информационные массивы носят локальный характер (формируются по участкам учетной работы), а в конце отчетного периода объединяются по определенным принципам. Если используется центральный компьютер с терминалами (сетевыми компьютерами), то применяют общий журнал; при этом информационный массив представлен единой базой данных. Если создана компьютерная сеть, то наличие единого журнала не обязательно. В этом случае необходима координация набора локальных информационных массивов; исключением может быть выделение одного из рабочих компьютеров для использования как сервера. И наконец, если создана сеть АРМ с использованием выделенных серверов, то в зависимости от конкретных условий возможно использование как единого журнала, так и набора журналов, причем в любом случае целесообразно иметь единую базу данных.

Изучение особенностей компьютерной формы учета позволяет сформулировать основные ее принципы.

1. Основой компьютерной формы учета является электронный учетный регистр, в который входят:

а) база данных на технических носителях информации, предназначенная для накопления и хранения учетной информации;

б) переменные величины, которые временно создаются в памяти компьютера для систематизации и обобщения учетных данных;

в) видеограммы и машинограммы, предназначенные для визуального отражения результатной информации.

2. Бездокументный сбор первичных данных с помощью периферийных устройств и их передача с помощью средств коммуникации дистанционными каналами в компьютеры – основной способ документирования хозяйственных операций.

3. Информация, которая отражает отклонение по тем или иным хозяйственным операциям, например отклонение от установленных нормативов, плановых задач, может быть получена автоматически по запросу.

4. На основе входных первичных данных, однократно зафиксированных на электронных носителях информации, осуществляется интегрированная обработка учетных данных с необходимым уровнем детализации и оперативности. При этом используется единая информационная база данных, которая накапливает всю необходимую для системы учета информацию.

5. Одноразовое введение данных – учетная запись превращается в учетную фразу, предназначенную для перенесения данных на компьютерные носители и их обработку в компьютеризированной системе учета.

6. Один журнал хронологической записи – много регистров систематической записи. По учетным фразам формируется единый электронный учетный регистр – журнал хозяйственных операций, хотя большая часть для компьютеризации бухгалтерского учета позволяет просматривать информацию в виде журналов-ордеров, ведомостей и т. п.

7. Один синтетический счет – множество аналитических счетов. Количество счетов аналитического учета зависит от цели, поставленной руководством перед учетом, и никак не ограничивается.

8. Отчетная информация выводится в определенный срок, а рабочая (справки, отчеты для управленцев) в любой момент может быть получена по запросу – данные для этих документов получают путем выборки из журнала операций по определенным алгоритмам.

В компьютерной форме принципиальное значение приобретает программное обеспечение (набор алгоритмов) для компьютеризации бухгалтерского учета. Порядок введения, способ и последовательность обработки учетных данных с помощью компьютеров, формирование сводных учетных показателей полностью зависят от программы, которая используется. Таким образом, технологический процесс компьютеризированного учета определяется общими принципами программирования, и в связи с этим элементы формы учета находят конкретное воплощение в специализированных компьютерных программах.

Система учета – понятие более широкое и содержательное, чем форма учета, поскольку охватывает не только технику ведения учета, но и методологию отражения операций, вычисления показателей, способов оценки, организацию работы бухгалтерии и т. п. Несмотря на то что форма учета представляет собой важную составляющую системы учета, она определяет лишь порядок учетной регистрации, а не порядок построения учетной системы. С применением КИСП понятие формы учета переходит в понятие компьютерной системы бухгалтерского учета КСБУ, которая имеет следующие основные характерные признаки:

а) компьютер из вспомогательного средства становится определяющим фактором организации работы бухгалтера;

б) компьютеризация охватывает все без исключения этапы обработки учетной информации – сбор первичной информации, накопление и обработку данных, формирование отчетности;

в) оперативность обеспечивается как в направлении передачи учетной информации, так и относительно обработки учетных данных;

г) появляется возможность моделирования на основе учетных данных в процессе анализа хозяйственных операций.

| Тема 1. Информационная система бухгалтерии организации |

| 1. Структура ИС бухгалтерии. 2. Бухгалтерская информация 3. Инструментарий 4 Организационная структура ИС 5. Функциональные компоненты ИС 6. Информационно-технологическая архитектура ИС |

| 1. Структура ИС бухгалтерии |

| Информационные технологии, применяемые в бухгалтерском учете, по основным критериям соответствуют общим принципам применения информационных технологий в экономике, которые были рассмотрены вами в рамках соответствующего курса. Поэтому рассмотрим только те особенности, которые отличают бухгалтерские информационные системы. Основным понятием информационных технологий на предприятиях считается компьютерная информационная система (ИС). Можно выделить следующие базовые компоненты ИС: - информация; - инструментарий; - организационные единицы управления; - функциональные компоненты Каждый базовый компонент ИС является самостоятельной системой, имеет определенную структуру построения и цели функционирования. |

| 2. Бухгалтерская информация |

| Информация – это сведения, представленные в документах и массивах информации на машинных носителях. Документ является основным носителем информации в ИС. Состоит из логически связанных реквизитов. Форма (макет) документа определяет расположение и формат значений реквизитов В соответствии с содержанием операций обработки и схемой документооборота, документы по отношению к конкретной задаче делятся на первичные и производные, содержащие результаты ее обработки. Компьютерная технология обработки информации характеризуется рядом особенностей, которые особенно проявляются именно при обработке бухгалтерской информации: 1. Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях. 2. Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относиться система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме. 3. Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректуре прикладных программ, могут оставаться незамеченными на протяжении длительного периода. 4. Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета. 5. Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций. |

| 3. Инструментарий |

| Инструменты, применяемые в ИС бухгалтерии, определяют способы, методы и средства сбора, регистрации, передачи, хранения, обработки и выдачи (распространения или публикации) информации в ИС. Технологический процесс обработки бухгалтерской информации ИС состоит из отдельных операций, реализуемых с использованием комплекса технических и программных средств. Программное обеспечение неоднородно, часть программных средств относится к базовому программному обеспечению, без которого невозможна работа технических средств, другая часть – к прикладному программному обеспечению. Технические средства делятся на классы: 1. Средства сбора и регистрации информации: 2. Комплекс средств передачи информации (технические и программные средства компьютерных сетей): 3. Средства хранения данных. 4. Средства обработки данных. 5. Средства вывода информации. |

| 4. Организационная структура ИС |

| Организационная структура ИС во многом зависит от методологии управления. В мировой практике самыми популярными методологиями управления являются: MRP, JIT, SCM, ERP. Подробно этот вопрос рассмотрен в [1]. |

| 5. Функциональные компоненты ИС |

| Содержательную основу ИС составляют ее функциональные компоненты. Функциональная структураИС – совокупность функциональных подсистем, комплексов задач ипроцедур обработки информации, реализующих функции системы управления. Бухгалтерский учет информационно связан с управленческим учетом затрат в производстве, финансовым менеджментом, складским учетом и представляет собой одну из функциональных подсистем ИС. Основные участки бухгалтерского учета: - ведение главной книги (интегрированного учетного регистра бухгалтерских проводок), вспомогательных учетных регистров; - учет денежных средств (касса, расчетный, валютный счета, расчеты с подотчетными лицами); - бухгалтерский учет основных средств; - бухгалтерский учет товарно-материальных ценностей (материалы, товары, готовая продукция); - бухгалтерский учет зарплаты; - бухгалтерский учет расчетов с контрагентами; - финансовая отчетность |

| Тема 2. Классификация и кодирование бухгалтерской информации |

| 1. Принципы кодирования информации. 2. Общероссийские классификаторы. 3. Локальные классификаторы. |

| 1. Принципы кодирования информации |

| Основу любой информационной системы бухгалтерского учета составляют классификаторы и кодификаторы технико-экономической информации. Система классификации – совокупность правил распределения заданного множества объектов на подмножества в соответствии с признаками сходства или различия. Различают два метода классификации: иерархический и фасетный. Кодирование предназначено для присвоения объектам или классификационным группировкам условных обозначений – кодов. Характеристикой кода является: - используемый алфавит (цифры, буквы, штрихи, цвета); - длина и структура обозначений кода; - метод кодирования: классификационный и регистрационный (идентификационный). Если выполнена предварительная классификация объектов, применяются классификационные методы кодирования, которые делятся на два вида: - последовательное кодирование, основанное на иерархической системе классификации; - параллельное кодирование, основанное на фасетной системе классификации объектов. Для идентификации объектов используется регистрационный метод кодирования: последовательная нумерация объектов либо присвоение номеров выделенной серии. Подробно этот вопрос рассмотрен в [1]. Классификаторы и кодификаторы имеют различные сферы действия: - Локальные (внутрисистемные) классификаторы – действительны только в рамках ИС. - Отраслевые классификаторы – действительны для всех ИС одной отрасли народного хозяйства. - Региональные (республиканские, городские, областные) классификаторы – действительны для всех ИС одного региона. - Общероссийские классификаторы – действительны для ИС, принадлежащих субъектам Российской Федерации. - Международные классификаторы. Чем выше уровень действия классификатора, тем более общими являются заложенные в нем признаки объектов и тем шире номенклатура объектов. Информационный обмен ИС осуществляется с использованием единых классификаторов более высокого иерархического уровня. Классификаторы и кодификаторы являются наиболее представительной частью нормативно-справочной информации ИС, большое значение уделяется обеспечению высокого качества информации классификаторов. |

| Тема 3. Технология автоматизации бухгалтерского учета на предприятии. Обзор и классификация бухгалтерских программ |

| 1. Понятие «эффективной» автоматизации бухгалтерского учета 2. Подготовка к автоматизации 3 Процесс автоматизации 4. Стандарты автоматизации бухгалтерского учета 5. Классификация бухгалтерских программных продуктов и их особенности |

| 1. Понятие «эффективной» автоматизации бухгалтерского учета |

| Для того, чтобы эффективно провести автоматизацию, следует хорошо представлять себе, что же такое автоматизированный бухучет. Внедрение бухгалтерской программы эффективно только тогда, когда следствием внедрения является повышение эффективности и улучшение качества ведения бухучет на предприятии. Такое повышение эффективности и улучшение качества ведения бухучет может выражаться, например, в следующем: - Упорядочение бухучета. Если при бумажной бухгалтерии для получения какой-либо информации – например, специфической выборки оборотов по субсчету счета 60, требовалось несколько часов работы, то на компьютере – нажал клавишу и выборка распечаталась. - Увеличение количества информации, получаемой из бухучета. Раньше можно было увидеть аналитику по какому-либо счету только в каком-нибудь одном разрезе, сейчас, на компьютере – в нескольких. - Снижение числа бухгалтерских ошибок. Это очень важный фактор, если учитывать величину штрафов и пений за сокрытие налогооблагаемых величин, причиной которого, как правило – являются именно бухгалтерские ошибки, а не некий злой умысел. - Повышение оперативности бухучета. Если раньше, при бумажном бухучете, бухгалтера не поспевали за первичной документацией и делали проводки с опозданием, а квартальный и годовой отчет сдавался в последний момент, то сейчас это прекратилось. - Повышение экономичности бухгалтерского учета. Наша практика показывает, что во многих случаях, изменив применяющиеся на предприятии план и типовую корреспонденцию счетов, формы первичных документов и другие «подвластные» бухгалтерии параметры можно без использования различных рискованных схем уменьшить налогооблагаемые величины или, по крайней мере, передвинуть сроки и снизить частоту налоговых платежей. - Другие факторы, зависящие от специфики каждого конкретного предприятия. Если таких улучшений не произошло, то автоматизация бессмысленна – она не принесла конечного результата. Такую ситуацию следует скорее называть «псевдоавтоматизацией». Можно сказать, что автоматизация бухучета – это процесс, при котором в результате перевода бухгалтерии на компьютер повышается эффективность и улучшается качество ведения бухучета на предприятии. Значит, перед тем как принимать решение об автоматизации бухучета следует выделить, что и как эта автоматизация должна в бухгалтерии улучшить, это и будет целью автоматизации. Распространенным стереотипом является то, что автоматизация бухучета приводит к сокращению бухгалтерского персонала, что приводит к страху перед автоматизацией, а иногда и к ее саботажу. Несмотря на то, что, на первый взгляд, все логично – часть работы берет на себя компьютер, который и вытесняет бухгалтеров-людей, стереотип является ошибочным. Дело в том, что количество необходимых в бухгалтерии бухгалтеров зависит только от количества обрабатываемых бухгалтерией первичных документов (накладных, кассовых ордеров, платежных поручений и пр.), а количество первичных документов не зависит от того, автоматизирован бухучет или нет, оно зависит от объема хозяйственных операций в организации. Таким образом, автоматизация бухучета не уменьшает числа необходимых в бухгалтерии бухгалтеров. |

| 2. Подготовка к автоматизации |

| Еще одним распространенным заблуждением является то, что автоматизация бухучета начинается с покупки программы и затем происходит «введение данных в программу». Для того, чтобы перевод бухгалтерии на компьютер был эффективен и дал результат, о котором говорилось в предыдущем разделе, начинать необходимо с подготовки, которую желательно проводить в следующей последовательности. |

| Оптимизация бухучета |

| Как уже отмечалось, автоматизация имеет смысл лишь тогда, когда она что-то улучшает в бухгалтерии, поэтому начинать надо с выявления того, как и что можно улучшить. Дело в том, что все хорошие современные программы по автоматизации бухучета – очень гибкие системы, они позволяют настраивать на нужды конкретного предприятия буквально все, начиная от плана счетов и кончая формами отчетности в налоговую инспекцию. Проводится анализ имеющейся на предприятии системы бухучета, а именно: - Применяемый план счетов и использование конкретных счетов. - Применяемая аналитика по различным счетам. - Использующиеся типовые проводки для отражения типовых хозяйственных операций. - Формы и содержание первичной документации, - Формы учетных peгистров. Анализ производится на предмет того, что можно изменить для улучшения бухгалтерского учета. Ясно, что для проведения такой оптимизации требуется высококвалифицированный и опытный специалист по бухгалтерскому учету и налогообложению, каким является, например, аудитор или опытный главный бухгалтер. |

| Выбор масштабов автоматизации |

| Под выбором масштабов автоматизации понимается то, в каком объеме будет автоматизироваться бухгалтерия и в каком порядке будут переведены на компьютер разделы бухучета. При выборе масштабов автоматизации есть еще один аспект. Он состоит в том, что информация, получаемая из бухучета, требуется и в других структурных подразделениях предприятия, например в отделе сбыта – информация о состоянии расчетов с покупателями и отгрузке продукции, в отделе снабжения – информация об остатках на складах и их номенклатуре (аналитике). Хорошо автоматизированный бухучет в состоянии дать всю эту информацию с учетом всех специфических требований, значит нужно определить весь объем информации, требуемый для внутреннего пользования в организации и произвести настройку программы так, чтобы эта информация выдавалась. Когда бухучет ведется коллективом бухгалтеров, программа по автоматизации бухучета будет работать в сети, где несколько бухгалтеров работают каждый не своем компьютере. Поэтому важно заранее провести четкое распределение функций, чтобы впоследствии, при настройке программы каждый на своем рабочем месте имел то, с чем ему предстоит работать. |

| Постановка задачи |

| Когда определено, что будет изменяться в бухучете и какие разделы в каком порядке будут автоматизироваться, следует четко определить, что автоматизированный бухучет будет давать на выходе. На выходе бухучет дает: - Первичные документы. - Учетные регистры для бухгалтерии. - Регистры и информацию для внутренних нужд предприятия. - Бухгалтерскую отчетность и расчеты по налогам и другим платежам. Постановка задачи состоит в следующем: в письменном виде фиксируется конкретный перечень всех документов и регистров, которые должен выдавать автоматизированный бухучет, и требования к ним (информация, содержащаяся в учетных регистрах, и первичных документах, степень автоматизации заполнения первичных документов и отчетов и прочее) с учетом особенностей хозяйственной деятельности предприятия. Постановка задачи очень важна, поскольку без ясного перечня того, что надо сделать и каким условиям это должно удовлетворять, практически невозможно получить результат от автоматизации. Кроме того, если не сделать заранее четкую постановку задачи, то может получиться, что программа будет настроена таким образом, что требуемые регистры и первичные документы вообще получаться не будут (например, по причине отсутствия необходимой аналитики по счетам, которая устанавливается в самом начале автоматизации), из-за этого настройку всей программы придется заново переделывать. |

| Выбор программного средства |

| Только тогда, когда спланирована оптимизация бухучета, определен масштаб и порядок автоматизации и завершена постановка задачи можно переходить к выбору программы. Для того, чтобы из множества программных продуктов, их версий и производителей найти путеводную нить к оптимальному для предприятия варианту, следует понимать самое главное: нет лучшей программы на все случаи жизни. Все те программные продукты, которые широко известны, продаются и рекламируются сейчас в России – хорошие продукты, они доказали это тем, что их знают, покупают и используют на протяжении уже нескольких лет множество предприятий. Отличаются они друг от друга тем, что одни из них лучше подходят для одних предприятий (с учетом их величины, видов деятельности и других факторов), другие – для других. Таким образом, задача состоит в том, чтобы выбрать оптимально подходящий для именно Вашего предприятия программный продукт. |

| 3. Процесс автоматизации |

| Только тогда, когда определены цели автоматизации, ее масштаб и порядок, сделана постановка задачи, выбрана и куплена оптимальная для предприятия программа и решены технические вопросы можно приступать к собственно работе с программой. Качественное внедрение программы (не «псевдоавтоматизация») – процесс очень трудоемкий и сложный, затраты на него значительно превышают затраты на приобретение программы и компьютеров. Процесс внедрения программы можно разбить на два этапа: этап настройки и этап обучения. При внедрении программы специализированной организацией должен быть предусмотрен и тот, и другой этапы |

| 4. Стандарты автоматизации бухгалтерского учета |

| Анализ различных бухгалтерских систем показывает, что существуют определенные стандартные подходы к автоматизации учета хозяйственных операций: - непосредственный ввод учетных данных в журнал хозяйственных операций в виде отдельных проводок с использованием справочников - контроль правильности вводимых проводок с помощью подготовленного списка корректных проводок - возможность работы с журналом хозяйственных операций (фильтрация, выборка, сортировка, редактирование) - создание типовых хозяйственных операций, содержащих шаблоны проводок, открытые для настройки - работа с типовыми первичными документами |

| Классификация бухгалтерских программных продуктов и их особенности |

| Инструментальные компьютерные системы бухгалтерского учета |

| Отличительная особенность – доминирование инструментальных средств, предназначенных для создания и модификации системы бухгалтерского учета. К таким средствам относятся: - Система программирования - Конструкторы объектов (интерфейса, справочников, экранных форм) - Типовые конфигурации, как прототип системы БУ - Модуль настройки (конфигурирования) - Язык запросов высокого уровня Этот класс программ успешно применяется при условии: - Типовая конфигурация соответствует потребностям автоматизации - Квалификация пользователей достаточно высока - Обеспечено сопровождение и обновление программы. К этому классу относят программы «1С: Бухгалтерия», «Финансы без проблем», «Инфо-Бухгалтер», «Турбо-Бухгалтер». |

| Интегрированная бухгалтерия для малых предприятий |

| Система реализуется на единой базе данных. Имеется небольшой набор простых инструментальных средств и средств настройки. Особенность – монолитность функций в одном АРМе. Число пользователей невелико, для простоты эксплуатации устанавливается на одном компьютере. К таким программам относятся: «Парус» старых версий, «БЭСТ-2», «Инфин», «Интегратор». |

| Комплексы для средних и крупных предприятий. |

| Это наборы функциональных АРМ, работающих с централизованно хранимой БД в сети. Отличаются от набора изолированных АРМ принципом системности, который требует выполнения следующих условий: - Единый план счетов - Единая учетная политика - Общесистемная нормативно-справочная информация - Одновременность учетных периодов для различных АРМ - Жесткий регламент функционирования отдельных АРМ и взаимодействия их друг с другом В типовой состав АРМ комплексной системы входят: - АРМ главного бухгалтера (нормативно-справочное обеспечение, ведение плана счетов, журнал хозяйственных операций, финансовый учет и отчетность) - Учет ОС и НМА - Учет материалов - Учет кассовых операций - Учет банковских операций - Учет расчетов с контрагентами - Учет затрат на производство - Учет труда и зарплаты Типичные представители класса «БЭСТ-4», «Компас», «Атлант-информ». Структура программы «Инфо-Бухгалтер» В ходе деятельности организация осуществляет финансово-хозяйственные операции, которые должны отражаться в бухгалтерском и налоговом учете. Кроме того, существует масса дополнительной информации, кот |