- Анализ формирования прибыли

- Маржинальный анализ прибыли

- Анализ относительных показателей финансовых результатов

3) Соотношение выручки от продаж с суммой активов организации. Позволяет оценить доходность имущества организации.

В заключении проводят факторный анализ прибыли от реализации продукции, т.к. именно данный вид прибыли обеспечивает основную величину конечного финансового результата.

Факторная модель прибыли от продаж может иметь вид:

или

где В – выручка от продаж;

С – себестоимость проданной продукции;

КиУР – коммерческие и управленческие расходы;

V - объем реализованной продукции;

Цi – цена реализации 1 ед. продукции;

Сi – себестоимость 1 ед. проданной продукции.

Факторный анализ проводят в несколько этапов:

1) Находят общее изменение суммы прибыли от реализации продукции:

где ПР1, ПР0 – сумма прибыли в отчетном и базисной периодах соответственно.

2) Корректируют сумму выручки на индекс цен (уровень инфляции):

где - скорректированная сумма выручки;

В1 – сумма выручки в отчетном периоде;

Iц – индекс цен (уровень инфляции).

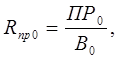

3) Рассчитывают уровень рентабельности продаж в базисном периоде:

где В0 – сумма выручки в базисном периоде.

4) Определяют влияние цены реализации на изменение суммы прибыли:

5) Определяют влияние объема проданной продукции на изменение суммы прибыли:

6) Определяют влияние себестоимости на изменение суммы прибыли:

где УС1, УС0 – уровень себестоимости в выручке от реализации продукции в отчетном и базисном уровнях соответственно.

7) Определяют влияние коммерческих и управленческих расходов на изменение суммы прибыли:

где УКиУР1, УКиУР0 – уровень коммерческих и управленческих расходов в выручке от реализации продукции в отчетном и базисном периодах соответственно.

8) Проверка:

-2-

Данные отчета о финансовых результатах позволяют провести маржинальный анализ и рассчитать точку безубыточности и запас финансовой прочности организации.

Для этого необходимо выделить постоянные и переменные затраты. Их можно определить двумя способами:

1) Если в отчете присутствуют коммерческие и управленческие расходы (с.2210 и с.2220), то их принимают за сумму постоянных затрат, а себестоимость реализованной продукции (с.2120) выступает переменной частью затрат.

2) Если в отчете не выделены коммерческие и управленческие расходы, то сумму постоянных затрат в себестоимости реализованной продукции определяют по доли амортизации и прочих затрат в общей сумме затрат, рассчитываемой по данным Приложения к бухгалтерскому балансу (ф. №5) или по данным пояснительной записки.

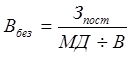

Для того чтобы рассчитать точку безубыточности необходимо определить величину маржинального дохода:

где Зпер, Зпост – соответственно сумма переменных и

постоянных затрат в себестоимости

реализованной продукции.

Точка безубыточности (порог рентабельности):

Точка безубыточности показывает такую сумму выручки от реализации продукции, которая обеспечивает покрытие всех затрат связанных с производством и реализацией продукции и при которой прибыль равна нулю.

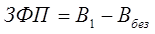

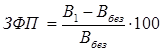

Запас финансовой прочности можно определить двояко:

Ø в абсолютных единицах измерения:

Ø в относительных единицах измерения:

Запас финансовой прочности показывает на сколько рублей или процентов фактическая выручка превышает безубыточный объем продаж, т.е. такой размер выручки от реализации продукции, который обеспечивает организации получение прибыли.

-3-

-3-

Основными относительными показателями финансовых результатов являются показатели рентабельности. Выделяют 3 группы показателей рентабельности:

1) Уровень рентабельности основной (производственной) деятельности – это отношение прибыли к затратам или себестоимости реализованной продукции.

2) Уровень рентабельности продаж – отношение прибыли к выручке от реализации продукции.

3) Уровень рентабельности капитала – отношение прибыли к совокупной величине капитала или отдельных его слагаемых (основной, оборотный, собственный, заемный и др. виды капитала).

Относительная оценка также дается с помощью коэффициентов чувствительности финансовых результатов по отношению друг к другу. Для этого рассчитывают:

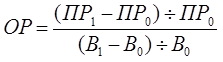

- Операционный рычаг:

Показывает на сколько процентов изменяется прибыль от реализации продукции при изменении выручки на 1%.

Отражает коммерческий риск организации, т.е. риск связанный со сбытом продукции. Чем выше значение рычага, тем выше уровень риска.

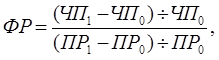

- Финансовый рычаг:

где ЧП1, ЧП0 – чистая прибыль в отчетном и базисном

периоде соответственно.

Показывает на сколько процентов изменяется чистая прибыль при изменении прибыли от реализации продукции на 1 %.

Отражает финансовый риск организации. Чем выше значение рычага, тем выше уровень риска.

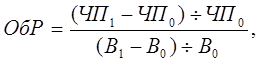

Общий рычаг:

Или

Показывает на сколько процентов изменяется чистая прибыль при изменении выручки от реализации продукции на 1%.

Отражает совокупное влияние коммерческого и финансового рисков.

Примечание: Все разновидности рычагов рассчитываются по модулю, т.е. без учета отрицательного знака.