Средняя относительная ошибка аппроксимации

Рассчитаем прогнозные значения  для каждого наблюдения (подставим соответствующие значения

для каждого наблюдения (подставим соответствующие значения  и

и  в полученное в п.2 уравнение регрессии) или воспользуемся столбцом «Предсказанное У» в таблице «Вывод остатка» в регрессионном анализе, выполненном с помощью надстройки «Анализ данных→Регрессия» в MS Excel)

в полученное в п.2 уравнение регрессии) или воспользуемся столбцом «Предсказанное У» в таблице «Вывод остатка» в регрессионном анализе, выполненном с помощью надстройки «Анализ данных→Регрессия» в MS Excel)

Вычислим относительные ошибки для каждого наблюдения по формуле (см. столбец «|еi|/yi » из Примечания):

Вычислим среднюю относительную ошибку аппроксимации по формуле:

Вывод:

Проверка статистической значимости уравнения множественной регрессии в целом с помощью F-критерия Фишера

Проверить статистическую значимость уравнения множественной регрессии в целом с помощью F-критерия Фишера. Сделать выводы.

Для проверки значимости уравнения в целом выдвинем гипотезу Н0 о статистической незначимости коэффициента детерминации и противоположную ей гипотезу Н1 о статистической значимости коэффициента детерминации:

Н0: R2 = 0

Н1: R2 ≠ 0

Проверим гипотезы с помощью F-критерия Фишера.

Возьмём значение Fнабл из таблицы «Дисперсионный анализ», выполненной с помощью надстройки «Анализ данных→Регрессия» в MS Excel:

= 10,86529812

= 10,86529812

Рассчитаем Fкрит с помощью функции =FРАСПОБР(α;p;n-p-1) в MS Excel:

F крит = 3,18260985

Вывод: >  – принимается гипотеза Н1 о статистической значимости коэффициента детерминации: уравнение признается статистически значимым в целом на уровне значимости 0,05.

– принимается гипотеза Н1 о статистической значимости коэффициента детерминации: уравнение признается статистически значимым в целом на уровне значимости 0,05.

Проверка статистической значимости параметров уравнения множественной регрессии. Интервальные оценки параметров

Для проверки значимости коэффициентов уравнения выдвинем гипотезы Н0 k о статистической незначимости параметров bk и противоположные им соответствующие гипотезы Н1j о статистической значимости параметров bk:

Н0 k: bk = 0

Н1k: bk ≠ 0

k = 1, 2

Проверим гипотезы с помощью t- критерия Стьюдента.

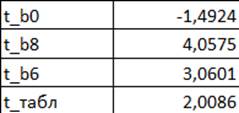

Возьмём наблюдаемые значения критерия из столбца «t-статистика» таблицы, полученной с помощью надстройки «Анализ данных→Регрессия» в MS Excel:

|t_b0| < t_табл, |t_b8| > t_табл, |t_b6| > t_табл

Следовательно, b8 и b6 – статистически значимы, а b0 – статистически незначим.

Для интервальных оценок параметров регрессии воспользуемся таблицей, полученной с помощью пакета анализа «Анализ данных→Регрессия» в MS Excel:

95%-ые доверительные интервалы для параметров регрессии выглядят следующим образом:

b0 ∈ (-143,4196; 21,1462)

b8 ∈ (42,7120;126,4532)

b6 ∈ (95,4759; 460,2154)

Применение регрессионной модели

Точечный прогноз

Используя построенное уравнение, дать точечный прогноз. Найти значение исследуемого параметра y, если значение первого фактора (наиболее тесно связанного с у) составит 110% от его среднего значения, значение второго фактора составит 80% от его среднего значения. Дать экономическую интерпретацию результата.

Рассчитаем средние значения х1, х2 и  :

:

ср = 13,6994

X8cр =1,5260

X6cр =0,7354