Рассмотрим показатели эффективности использования оборотных средств.

Коэффициент оборачиваемости (скорость оборота) показывает число оборотов, которое совершают оборотные средства в течение рассматриваемого периода:

, (3.4)

, (3.4)

где Qр — объем реализованной продукции в оптовых ценах предприятия (без НДС);

— средний остаток оборотных средств за рассматриваемый период.

— средний остаток оборотных средств за рассматриваемый период.

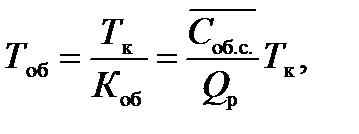

Время оборота, или длительность оборота в днях, показывает, за сколько дней оборотные средства совершают один полный оборот:

(3.5)

(3.5)

где Тк — длительность соответствующего календарного периода (30, 90, 360 дней).

Чем меньше продолжительность оборота оборотных средств и чем больше число совершенных им кругооборотов, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Коэффициент закрепления показывает количество оборотных средств на 1 руб. реализованной продукции:

С помощью данных показателей можно определить, насколько эффективно используются оборотные средства на предприятии, и разработать основные направления ускорения оборачиваемости.

Для выявления замедления или ускорения оборачиваемости оборотных средств фактические, рассмотренные выше, показатели соизмеряются с плановыми показателями или показателями базисного периода.

Расчет ведется отдельно по нормируемым, ненормируемым элементам оборотных средств, по отдельным элементам, стадиям кругооборота оборотных средств.

В результате ускорения оборачиваемости оборотных средств происходит их абсолютное высвобождение (в сравнении с плановым периодом уменьшается потребность в оборотных средствах). Это «прямое» уменьшение потребности в оборотных средствах.

Относительное высвобождение — изменение фактической (плановой) потребности в оборотных средствах относительно потребности в оборотных средствах, которая была бы при сохранении скорости оборота в базовом периоде и фактическом (плановом) объеме продукции.

Абсолютное высвобождение (или привлечение) оборотных средств можно получить, сравнивая средний размер (абсолютный) оборотных средств в разные периоды или при различных условиях:

ΔСаб = Соб.с.б – Соб.с.пл, (3.6)

где Соб.с.б — базовая величина оборотных средств;

Соб.с.пл — плановая величина оборотных средств

Если Соб.с.аб > 0, то происходит высвобождение оборотных средств; при Соб.с.аб < 0 — привлечение оборотных средств.

Относительное высвобождение оборотных средств возникает при изменении оборачиваемости оборотных средств:

ΔСотн = Соб.с.б Iр.п – Соб.с.пл, (3.7)

или

ΔСотн = (Тб – Тпл) × (Спл: Тк),

где Iр.п — индекс роста объема реализованной продукции в плановом периоде по сравнению с базовым периодом;

Тб, Тпл — длительность оборота в базовом и плановом периодах соответственно;

Спл — стоимость товаров, продаваемых в кредит в плановом периоде.

Если Соб.с.отн > 0, то происходит высвобождение оборотных средств; при Соб.с.отн < 0 — их привлечение.

Пример 6.7. Предприятие в отчетном году реализовало продукции на 600 млн руб. при сумме оборотных средств 70 млн руб. Намечено увеличить объем реализации на 20%, а длительность одного оборота оборотных средств сократить на пять дней.

Определить эффективность использования оборотных средств в отчетном и плановом периоде, абсолютное и относительное высвобождение оборотных средствах.

Решение. 1. Коэффициент оборачиваемости оборотных средств в отчетном периоде определим по формуле (6.4), об.:

Коб1 = 600 млн руб.: 70 млн руб. = 8,57.

При увеличении на 20% плановый объем реализации составит, млн руб.:

Q2 = 600 ´ 0,2 + 600 = 720.

Средняя продолжительность одного периода в отчетном и плановом периоде составит, дн.:

Т1 = 360 дн.: 8,57 = 42;

Т2 = 42 дн. – 5 дн. = 37.

Исходя из плановых значений периода оборота и объема реализованной продукции, определим плановую величину оборотных средств, млн руб., выразив их из формулы коэффициента оборачиваемости:

Соб.с = 720 ´ 37: 360 = 74.

2. Абсолютное и относительное высвобождение оборотных средств, млн руб., определим по формулам (6.6)—(6.7):

ΔСаб = 70 – 74 = –4;

ΔСотн = 70 ´ 1,2 – 74 = +10.

Таким образом, в результате увеличения объема реализации произошло высвобождение оборотных средств.

На уровень использования оборотных производственных фондов значительное влияние оказывает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба качества.

Различают показатели расхода материальных ресурсов и показатели уровня полезного использования материальных ресурсов.

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных предприятием непосредственно на выполнение плана по выпуску продукции.

Общий расход материальных ресурсов характеризует потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы в отчетном периоде.

Удельный расход конкретного вида ресурса отражает средний расход на единицу произведенной годной продукции. Его определяют по следующей формуле

m = Q: N,

где Q — объем производства продукции;

N — число годных единиц продукции.

Материалоемкость показывает фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном измерении.

В машиностроении используются следующие показатели уровня полезного использования материальных ресурсов:

Относительная металлоемкость машины (относительный вес машины)

Wм = Wч: Nэ.м,

где Wч — чистый вес, равный суммарной массе металлических деталей и частей машины, т, кг;

Nэ.м — количество единиц основной эксплуатационной характеристики машины (мощность трактора, л.с.; грузоподъемность автомобиля, т).

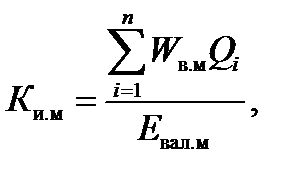

Коэффициент использования металла

,

,

где Wв.м — чистый вес металла, воплощенный в единице продукции, т, кг;

Qi — объем выпуска продукции по каждому наименованию номенклатуры;

Евал.м — валовой расход данного вида металла, затраченного на выпуск продукции;

i — число разных видов изделий, составляющих номенклатуру выпуска, i = 1, …, n.

Уровень отходов в металлообработке исчисляется как отношение количества отходов, образовавшихся в процессе холодной обработки металла, к количеству потребляемого металла. Результат показывает, какая доля всего потребляемого металла пошла в отходы (%). Выделяют отходы, которые в дальнейшем можно использовать (возвратные отходы), например рейки при раскрое плит ДСП, или неиспользуемые (безвозвратные) отходы (пыль, опилки). Основным показателем расхода материальных ресурсов является материалоемкость.