Учебно-методическое пособие

Для выполнения практических занятий

Междисциплинарный курс МДК 03.01 Планирование и организация работы структурного подразделения

для студентов 4 курса СПО

специальность

13.02.11 Техническая эксплуатация и обслуживание электрического и электромеханического оборудования

Содержание

1. Практическое занятие №1 «Расчет показателей использования основных средств»

2. Практическое занятие №2 «Расчет показателей использования оборотных фондов и оборотных средств»

3. Практическое занятие №3 «Расчет показателей производительности труда»

4. Практическое занятие №4 «Расчет бюджета рабочего времени работников»

5. Практическое занятие №5 «Расчет заработной платы различных категорий работников»

6. Практическое занятие №6 «Составление калькуляции изделия, сметы затрат»

7. Практическое занятие №7 «Определение цены и стоимости товара»

8. Практическое занятие №8 «Расчет прибыли и рентабельности отдельных видов товаров»

9. Практическое занятие №9 «Составление бизнес-плана»

10. Практическое занятие №10 «Расчет основных технико-экономических показателей деятельности организации (предприятия)»

11.

Практическое занятие №1

Тема: «Расчет показателей использования основных средств»

Цель работы: Закрепление теоретических знаний, приобретение умений и навыков выполнения расчетов в соответствии с темой

Порядок работы:

1) Ознакомиться с краткими теоретическими сведениями.

2) Ответить на вопросы по теме.

3) Решение задач в соответствии с вариантом.

4) Сделать вывод.

5) Ответить на контрольные вопросы.

Краткие теоретические сведения:

Эффективность использования основных средств определяется не только наличием и составом основных средств, но и полнотой их использования в течение расчетного периода.

Улучшение использования основных средств решает множество экономических проблем, направленных на повышение эффективности производства: рост производительности труда, снижение себестоимости, экономия капитальных вложений, увеличение объема выпуска продукции, увеличение прибыли и рентабельности, а следовательно, повышение платежеспособности и финансовой устойчивости организации.

Прежде чем приступить к выполнению практического занятия, студенты должны ответить на следующие вопросы:

· Как определяется фондоотдача? Фондоемкость?

· Что такое фондовооруженность?

· Как определяется Среднегодовая стоимость ОПФ?

Показатели лучшего использования основных фондов:

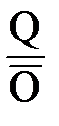

1) Фондоотдача – отношение объема продукции к среднегодовой стоимости ОПФ:

ФО =  ,

,

где Q – объем продукции;

– среднегодовая стоимость ОПФ.

– среднегодовая стоимость ОПФ.

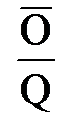

2) Фондоемкость – показатель, обратный фондоотдаче:

ФЕ =  ,

,

где  – среднегодовая стоимость ОПФ;

– среднегодовая стоимость ОПФ;

Q – объем продукции.

3) Фондовооруженность – отношение среднегодовой стоимости ОПФ к числу работающих:

ФВ =  ,

,

где  - среднегодовая стоимость ОПФ;

- среднегодовая стоимость ОПФ;

Ч – число работающих.

Среднегодовая стоимость ОПФ определяется по следующей формуле:

,

,

где ОН.Г. – стоимость ОПФ на начало года;

ОВВОД – стоимость ОПФ, вводимых в течение года;

ОВЫВОД – стоимость ОПФ, выводимых в течение года;

n – число месяцев работы ОПФ (в случае их ввода) или число месяцев их не работы (в случае их вывода).

Задание №1

Годовая выработка энергии в денежном выражении составляет 6828тыс.руб., среднегодовая стоимость основных средств котельной 4425 тыс.руб., численность работников котельной 142 человека. Определить фондоотдачу, фондоемкость, фондовооруженность.

Задание №2

За отчетный год энергетическое предприятие выработала продукции на сумму 6789тыс.руб. стоимость основных средств на начало года 2518тыс.руб. В течении года было приобретено 3 единицы оборудования по цене 245тыс.руб. каждая. Выбыло из производственного процесса основных средств на сумму 242 тыс.руб. Определить фондоотдачу и фондоемкость основных средств.

Задание №3

Определите, на каком из 2-х энергопредприятиях выше степень использования основных средств и уровень фондовооруженности труда рабочих, сделайте выводы.

| Показатели | Энергопредприятия | |

| № 1 | № 2 | |

| 1. Среднегодовая стоимость основных средств тыс. руб. | ||

| 2. Объем производства тыс. руб. | ||

| 3. Списочная численность рабочих, чел. | ||

| 4. Фондовооруженность труда, руб. | ||

| 5. Фондоотдача, руб. | ||

| 6. Фондоемкость, руб. |

Задание №4

Определить прирост и темп прироста ОПФ предприятия и их структуру на основе отчетных данных предприятия.

(в тыс. руб.)

| Виды ОПФ | Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года |

| Всего основных фондов | 913,2 | 197,3 | 136,1 | 974,4 |

| В том числе фондов промышленно- производственного назначения (промышленные здания, средства труда) | 714,7 | 194,4 | 136,1 | |

| Основные фонды непроизводствен- ного назначения (административные здания, медицинские учреждения, детские сады) | 198,5 | 2,9 | – | 201,4 |

Пример решения:

1) Определяем прирост:

а) фондов промышленно-производственного назначения

773 – 714,7 = 58,3 тыс. руб.

б) фондов непроизводственного назначения

201,4 – 198,5 = 2,9 тыс. руб.

в) основных фондов

974,4 – 913,2 = 61,2 тыс. руб.

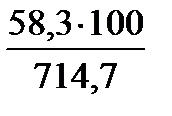

2) Определяем темп прироста:

а) по ОПФ

714,7 – 100 %

58,3 – х

х =  = 8,2 %

= 8,2 %

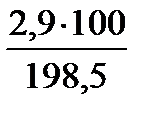

б) по ОНФ

198,5 – 100 %

2,9 – х

х =  = 1,5 %

= 1,5 %

в) по основным фондам

913,2 – 100 %

61,2 – х

х =  = 6,7 %

= 6,7 %

3) Определяем структуру:

а) фондов промышленно-производственного назначения

* на начало года

913,2 – 100 %

714,7 – х

х =  = 78,26 %

= 78,26 %

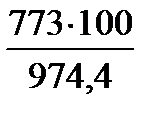

* на конец года

974,4 – 100 %

773 – х

х =  = 79,33 %

= 79,33 %

б) фондов непроизводственного назначения

* на начало года

913,2 – 100 %

198,5 – х

х =  = 21,74 %

= 21,74 %

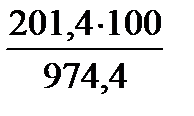

* на конец года

974,4 – 100 %

201,4 – х

х =  = 20,67 %

= 20,67 %

Вывод: На конец года произошло увеличение ОПФ и уменьшение ОНФ.

1. Определить среднегодовую стоимость ОПФ, если стоимость ОПФ на начало года составила 2200 тыс. руб. С 1 февраля вводятся ОПФ на 450 тыс. руб., а с 1 октября выбывают ОПФ на 200 тыс. руб

Пример решения:

= 2200 +

= 2200 +  =

=

= 2200 + 412,5 – 50 = 2562,5 тыс. руб.

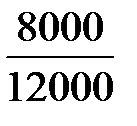

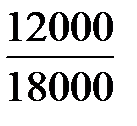

2. Определить показатели использования ОПФ по каждому предприятию отдельно, если:

объем продукции в тыс. руб.

по предприятию № 1 – 12000,

по предприятию № 2 – 18000;

среднегодовая стоимость ОПФ в тыс. руб.

по предприятию № 1 – 8000,

по предприятию № 2 – 12000;

численность работающих (человек)

по предприятию № 1 – 3000,

по предприятию № 2 – 5000.

Пример решения:

| По предприятию № 1 | По предприятию № 2 |

ФО =  = =  = 1,5

ФЕ = = 1,5

ФЕ =  = =  = 0,67

ФВ = = 0,67

ФВ =  = =  = 2,7 тыс. руб. = 2,7 тыс. руб.

| ФО =  = =  = 1,5

ФЕ = = 1,5

ФЕ =  = =  = 0,67

ФВ = = 0,67

ФВ =  = =  = 2,4 тыс. руб = 2,4 тыс. руб

|

Контрольные вопросы:

1. Понятия фондоотдача, фондоемкость, фондовооруженность?

2. Эффективность и улучшение использования основных средств?

3. Показатели лучшего использования основных фондов?

4. Решение задач.

Практическое занятие №2

Тема: «Расчет показателей использования оборотных фондов и оборотных средств»

Цель работы: Закрепление теоретических знаний, приобретение умений и навыков выполнения расчетов в соответствии с темой

Порядок работы:

1) Ознакомиться с краткими теоретическими сведениями.

2) Решение задач в соответствии с вариантом.

3) Сделать вывод.

4) Ответить на контрольные вопросы.

Краткие теоретические сведения:

Оборотные средства (оборотный капитал) – совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Функция оборотного капитала состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотного капитала – оборот денег, платежей.

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов предприятия неодинаков. Так, на предприятиях тяжелой промышленности он ниже, чем в легкой промышленности.

Организация оборотного капитала на предприятии включает определение потребности в оборотных средствах, их состава, структуры, источников формирования и их регулирование, управление использованием оборотных средств. При определении уставного фонда предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива. За счет собственных источников оборотный капитал формируется в размере постоянных не снижающихся запасов и затрат, за счет заемных – при повышенной потребности в оборотных средствах.

Источники формирования оборотного капитала

Первоначально при создании предприятия оборотный капитал формируется как часть его уставного фонда (капитала). Он направляется на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов. Она может колебаться в течение года по разным причинам. Поэтому предприятие использует и другие источники формирования оборотного капитала – устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производства потребность в оборотных средствах возрастает, что также требует соответствующего финансирования оборотных средств. В этом случае источником их пополнения служит чистая прибыль предприятия.

В качестве оборотного капитала предприятием используются устойчивые пассивы. Они приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К устойчивым пассивам относятся:

1) минимальная переходящая задолженность по заработной плате и отчислениям;

2) минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

3) задолженность перед поставщиками, окончательный срок расчета с которыми еще не наступил;

4) задолженность бюджету по некоторым видам налогов.

Кроме собственных и приравненных к ним средств, источником формирования оборотного капитала может быть кредиторская задолженность предприятия (средства, не принадлежащие предприятию, но временно находящиеся в его обороте).

Экономически нецелесообразно формировать оборотный капитал только за счет собственных источников, так как это снижает возможности предприятия в финансировании других затрат. В качестве заемных источников используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит.

Показатели использования оборотных средств:

1) коэффициент оборачиваемости, т. е. показатель числа оборотов оборотных средств, определяется как отношение стоимости реализованной продукции (выручки от реализации) за определенный период к среднему остатку оборотных средств за тот же период:

КО = РП / О,

где РП – стоимость реализованной продукции (выручка от реализации)

за определенный период,

О – средний остаток оборотных средств за тот же период;

2) длительность оборота в днях определяется по следующей формуле:

ДО = Т / КО,

где Т – продолжительность периода, за который определяются показатели

(Т = 30 дней – месяц; 90 дней – квартал; 360 дней – год),

КО – коэффициент оборачиваемости.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Чем меньше время пребывания оборотных средств в производстве и обращении, тем выше скорость их оборота и меньше требуется их величина.

Задание 1.

Средний остаток оборотных средств предприятия составляет 10 млн. руб.

Объем реализованной продукции за месяц 25 млн. руб.

Определить коэффициент оборачиваемости и оборачиваемость оборотных средств.

Задание 2.

За отчетный год объем реализации продукции составил 20 млн. руб.

Среднегодовой остаток оборотных средств 5 млн. руб. На плановый период предусматривается объем реализации увеличить на 20%, а коэффициент оборачиваемости на один оборот. Определить показатели использования оборотных средств в отчетном и плановом периоде.

Задание 3.

За отчетный год объем реализации котельной составил 28 млн. руб., а среднегодовой остаток оборотных средств 5 млн. руб.

На плановый период предусматривается увеличить объем реализации на 7%, а среднегодовой остаток оборотных средств на 2%.

Определить показатели использования оборотных средств.

Пример решения

1. Произвести расчет показателей использования оборотных средств:

1) коэффициент оборачиваемости;

2) длительность оборота в днях (в плановом и отчетном периодах),

если: в отчетном году на предприятии реализовано продукции на 8 млн. рублей при среднем остатке оборотных средств на сумму 1,6 млн. рублей. В плане на текущий год намечено увеличить скорость оборота на 1 оборот в год.

Решение:

1) Рассчитаем коэффициент оборачиваемости:

а) на отчетный год:

КО = РП / О = 8 / 1,6 = 5 оборотов;

б) на плановый год:

КО = РП / О + 1 = 8 / 1,6 + 1 = 6 оборотов;

1) Рассчитаем длительность оборота:

а) в отчетном году:

ДО = 360 / КО = 360 / 5 = 72 дня

б) в плановом году:

ДО = 360 / КО = 360 / 6 = 60 дней.

2. Произвести расчет показателей использования оборотных средств, если за квартал на предприятии выручка от реализации продукции сотавила 100 тыс. рублей при среднем остатке оборотных средств на сумму 30 тыс. рублей.

Решение:

КО = РП / О = 100 / 30 = 3,33 оборотов;

ДО = 90 / КО = 90 / 3,33 = 27,03 дня

3. Произвести расчет показателей использования оборотных средств, если стоимость реализованной продукции за месяц составила 20 тыс. рублей при среднем остатке оборотных средств на сумму 5 тыс. рублей.

Решение:

КО = РП / О = 20 / 5 = 4 оборота;

ДО = 30 / КО = 30 / 4 = 7,5 дней

Контрольные вопросы:

1. Сущность и функции оборотного капитала?

2. От чего зависят величина оборотных средств, их состав и структура?

3. Что включает в себя организация оборотного капитала на предприятии?

4. Источники формирования оборотного капитала?

5. Показатели использования оборотных средств?

6. Решение задач.

Практическое занятие №3

Тема: «Расчет показателей производительности труда»

Цель работы: Закрепление теоретических знаний, приобретение умений и навыков выполнения расчетов в соответствии с темой

Порядок работы:

1)Ознакомиться с краткими теоретическими сведениями.

2)Решение задач в соответствии с вариантом.

3)Сделать вывод.

4)Ответить на контрольные вопросы.

Краткие теоретические сведения:

Трудовые ресурсы занимают особое место во всей совокупности ресурсов предприятия (фирмы). В период рыночных отношений роль трудовых ресурсов существенно возрастают. Инвестиционный характер производства, его наукоемкость, повышение конкурентоспособности продукции изменении требовании к работнику, повысили значимость творческого отношения к труду и высокого профессионализма. Это привело к существенным изменениям в управлении персоналом на предприятии.

В зависимости от выполняемых функций персонал предприятия делится на следующие категории: рабочие основные и вспомогательные; руководители; специалисты; служащие. Перечисленные работники образуют (на производственных предприятиях) промышленно-производственный персонал.

Весь производственный персонал делят на руководителей, специалистов, рабочих и других служащих.

Соотношение перечисленных категорий работников в общей их численности, выраженное в процентах, называется структурой кадров. Структура кадров также может определяться по возрасту, полу, уровню образования, стажу работы, квалификации и другим признакам.

В практике учета и планирования кадров различают явочный, списочный и среднесписочный составы.

Явочный состав – минимально необходимое число работников, которые должны ежедневно являться на работу для выполнения задания в установленные сроки.

Списочный состав – все постоянные и временные работники, числящиеся на предприятии, как выполняющие в данный момент работу, так и находящиеся в очередных отпусках, командировках, выполняющие государственные обязанности, не явившиеся на работу по болезни или каким-либо другим причинам. Списочная численность работников может быть установлена на определенную дату.

Среднесписочный состав определяется путем суммирования списочного состава работников за все календарные дни периода, включая выходные и праздничные дни, и деления полученной суммы на полное календарное число дней периода.

Явочная численность (Я) определяется по формуле: Я = (Р х Пр) / Нр

где Р — число рабочих мест; Пр — время работы предприятия за какой-то период; Нр — норма работы одного работника за период, дней или часов.

Списочная численность работников (С) определяется на основе явочной численности: С = (Я х Т) / Д

где Т — число рабочих дней в анализируемом периоде за исключением выходных и праздничных дней;

Д — число рабочих дней за исключением отпусков и дней возможной неявки работников по другим уважительным причинам, например в связи с учебой или болезнью.

Списочный состав включает всех работников, принятых на постоянную, сезонную и временную работу на срок один день и более со дня их зачисления на работу. Списочная численность рассчитывается с учетом как фактических работников, так и отсутствующих, как лиц, работающих по договорам гражданско-правового характера, так и совместителей.

Кадры предприятия не являются постоянной величиной: одни работники увольняются, другие принимаются на работу. В этой связи определяется индекс текучести кадров.

Эффективность использования трудовых ресурсов выражается в результатах измерения производительности труда. Показатели производительности труда является обобщающим показателем работы хозяйствующих субъектов. В данном показателе отражаются как положительные стороны работы, так и все её недостатки.

Производительность труда – способность работника производить определенное количество продукции (работ, услуг) в единицу рабочего времени (для данного предприятия):

ПТР =  ,

,

где ПТР – производительность труда;

Q – объем работ, количество продукции;

Ч – число работающих.

Различают 3 метода измерения производительности труда:

1) стоимостной метод – основывается на использовании стоимостных показателей объема продукции. Производительность труда рассчитывается делением объема произведенной продукции (в рублях) на число работающих на данном предприятии.

2) натуральный метод – объем выработанной продукции и показатели производительности труда исчисляются в натуральном выражении (шт., т, кг). Достоинство – в непосредственной сравнимости. Натуральные методы способны измерять уровень и динамику производительности труда лишь в раках отдельных видов продукции или отдельных видов выполняемых работ.

3) трудовой метод – в основе лежит сравнение фактического фонда рабочего времени, затраченного на производство данного количества продукции за данный период, с фондом рабочего времени, который потребовался бы для производства данного количества продукции в базисном периоде (объем продукции оценивается в единицах рабочего времени – нормо-часах).

Задание №1

Определить среднесписочную численность работников энергетического предприятия за квартал, если среднесписочная численность работников в январе 320 человек, в феврале 340 человек, в марте 310 человек

Задание №2

На основе данных определить численность персонала энергопредприятия по категориям промышленно-производственного персонала: основные рабочие – 258 чел., начальник механического цеха– 1чел, начальник энергоцеха –1чел., начальник экономической службы – 1чел, главный бухгалтер – 1чел., инспектор по кадрам- 1чел., старший мастер по ремонту оборудования - 1чел., конструкторское бюро– 6 чел., мастер участка – 2 чел., кассир – 1чел., вспомогательные рабочие -3 чел.

Задание №3

Определить явочную и списочную численность рабочих, если известно, что количество оборудования 28 единиц, норма обслуживания 2 единицы оборудования, количество смен 2. Количество дней невыходов на работу составляет 26, количество рабочих дней 226.

Задание №4

На основе данных составить баланс рабочего времени одного рабочего за год. Число календарных дней в году 365, число выходных дней – 104, число праздничных дней – 9, число дней очередного отпуска – 24, дни выполнения государственных обязанностей – 1, дни нетрудоспособности – 2, продолжительность смены – 8 часов.

| №п/п | Показатели | Дни |

| Календарный фонд времени | ||

| Выходные и праздничные дни | ||

| Номинальный фонд рабочего времени | ||

| Число дней невыходов всего; в том числе: | ||

| -отпуск очередной | ||

| -дни нетрудоспособности | ||

| -выполнение государственных обязанностей | ||

| Число рабочих дней в году | ||

| Число рабочих часов в году |

Задание №5

Норма времени на производства единицы изделия 78 минут. В результате проведения инновационных мероприятий она снизилась на 0,35 часа. Определить рост производительности труда, возможный годовой выпуск продукции, если предприятие работает в 2 смены, количество рабочих дней в году 256. Продолжительность смены 480 минут.

Задание №6

На основании данных менеджеру по персоналу необходимо определить выработку на одного рабочего и выработку на одного работника промышленно – производственного персонала.

| № п/п | Наименование показателей | Ед. измерения | Значение показателей |

| 1. | Выпуск продукции в денежном выражении | Тыс.руб | |

| 2. | Численность промышленно – производственного персонала всего; в том числе: | Чел. | |

| -рабочих | Чел. | ||

| -руководителей, специалистов, служащих | Чел. | ||

| 3. | Выработка на одного рабочего | Тыс.руб | |

| 4. | Выработка на одного работника промышленно – производственного персонала | Тыс.руб |

Задание №7

Предприятие выработало продукции 340000 кг. Численность персонала составляет: рабочие 2000человек

- Специалисты 15 человек

- Служащие 8 человек

- Руководители 9 человек

- Непроизводственный персонал 5 человек

Определить выработку на одного рабочего и на одного работника промышленно – производственного персонала.

Контрольные вопросы:

1. Что такое трудовые ресурсы?

2. На какие категории делится персонал предприятия?

3. Охарактеризовать явочный, списочный и среднесписочный составы предприятия.

4. Что такое производительность труда?

5. Методы измерения производительности труда?

6. Решение задач.

Практическое занятие №4

Тема: «Расчет бюджета рабочего времени работников»

Цель работы: Закрепление теоретических знаний, приобретение умений и навыков выполнения расчетов в соответствии с темой

Порядок работы:

1) Ознакомиться с краткими теоретическими сведениями.

2) Решение задач в соответствии с вариантом.

3) Сделать вывод.

4) Ответить на контрольные вопросы.

Краткие теоретические сведения:

Рабочее время - это полная длительность рабочего дня, установленная законодательством, в течение которого рабочий должен выполнить свои трудовые функции.

Для определения эффективного фонда рабочего времени составляется баланс рабочего времени на основе календарного фонда рабочего времени на данный год.

Баланс рабочего времени в среднем на одного рабочего за год в часах

| Показатели | Единицы измерения | Количество |

| 1. Календарный фонд времени | дни | |

| 2. Не рабочие дни, в том числе: | ||

| а) Праздничные | дни | |

| б) Выходные | дни | |

| 3. Номинальный фонд рабочего времени | дни | |

| 4. Неявки на работу: | ||

| а) Очередные и дополнительные отпуска | дни | |

| б) Учебные отпуска | дни | |

| в) Отпуска в связи с родами | дни | |

| г) По болезни | дни | |

| д) Прочие неявки разрешенные законом | дни | |

| е) Неявки с разрешения администрации | дни | |

| Итого невыходов | дни | |

| 5. Действительный фонд рабочего времени | дни | |

| 6. Продолжительность рабочего дня | часы | |

| 7. Действительный эффективный фонд рабочего времени | часы |

Таким образом, принимаем эффективный фонд рабочего времени 1632 часа.

Расчет количества ремонтных рабочих производится по формуле:

.

.

где Rрем. раб. - число ремонтных рабочих;

Трем. общ. - трудоемкость ремонтных работ;

Тэф. - эффективный годовой фонд времени работы одного рабочего в часах;

Кн - коэффициент переработки норм, (по условию Кн = …).

Из опытных данных известно, что 25% от общего числа рабочих присваивается 4-5 разряд. 50% 3 - й разряд, 25% 2 - й разряд.

Расчет количества дежурных электриков производится по формуле:

где R деж. эл. - число дежурных электриков;

r - число ремонтных единиц;

r - число ремонтных единиц;

Ксм. - коэффициент сменности работы электрооборудования (Ксм. = 2);

Н - норма межремонтного обслуживания электрооборудования на одного рабочего в смену в ремонтных единицах.

Нормативы межремонтного обслуживания на одного рабочего в одну смену в ремонтных единицах (Н)

| Электротехническое оборудование | В цехах холодной обработки металла | |

| В цехах горячей обработки металла | ||

| В деревообрабатывающих цехах | ||

| Работающие на тяжелых и весьма тяжелых режимах |

Определим число ремонтных рабочих по формуле:

Определим число дежурных электриков по формуле:

Расчет численности персонала электротехнической службы электроремонтного участка механического цеха применяется при определении технико-экономических показателей.

Контрольные вопросы:

1. Что такое рабочее время?

2. Что представляет собой баланс рабочего времени?

3. Определить число ремонтных рабочих по формуле в соответствии с заданием

4. Определим число дежурных электриков по формуле в соответствии с заданием

5. Для чего определяется расчет численности персонала электротехнической службы?

Практическое занятие №5

Тема: «Расчет заработной платы различных категорий работников»

Цель работы: Закрепление теоретических знаний, приобретение умений и навыков выполнения расчетов в соответствии с темой

Порядок работы:

1) Ознакомиться с краткими теоретическими сведениями.

2) Решение задач в соответствии с вариантом.

3) Сделать вывод.

4) Ответить на контрольные вопросы.

Краткие теоретические сведения:

Наиболее распространены на предприятиях различных форм собственности следующие формы оплаты труда: сдельная – оплата за каждую единицу продукции или выполняемый объем работ, повременная – за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом.

Сдельная форма оплаты труда

Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количеством произведенной продукции (работ, услуг). Она подразделяется на:

1. Прямую сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый вид услуг или произведенной продукции);

Пример: часовая ставка рабочего 30 руб. Норма времени на изготовление единицы продукции 2 часа. Расценка за единицу продукции 60 руб. (30 * 2). Рабочий изготовил 50 деталей.

Расчет: 60 руб. * 50 деталей = 3000 руб.;

2. Сдельно-прогрессивную (выработка работника в пределах нормы оплачивается по установленным расценкам, сверх нормы оплата производится по повышенным сдельным расценкам).

Пример: расценка за единицу продукции при норме 100 единиц 40 руб. Свыше 100 единиц расценка увеличивается на 10%. Фактически рабочий изготовил 120 единиц.

Расчет: 40 * 100 + (40 * 110% * 20) = 4880 руб.;

3. Сдельно-премиальную (заработная плата складывается из заработка по основным расценкам и премии за выполнение условий и установленных показателей премирования).

Пример: расценка за единицу продукции 50 руб. По положению о премировании предприятия, в случае отсутствия брака выплачивается премия в размере 10% заработка. Фактически рабочий изготовил 80 единиц.

Расчет: 50 * 80 + (4000 * 10%) = 4400 руб.;

4. Косвенно-сдельную (заработок зависит от результатов труда работников).

Пример: оплата труда работнику установлена 15% от заработной платы, начисленной бригаде. Заработок бригады составил 15000 руб.

Расчет: 15000 * 15% = 2250 руб.;

5. Аккордную (размер оплаты устанавливается за весь комплекс работ).

Повременная форма оплаты труда

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по установленной тарифной сетке или окладу за фактически отработанное время.

При повременной оплате труда заработок рабочего времени определяется умножением часовой или дневной тарифной ставки на количество отработанных часов или дней.

Повременно-премиальная система оплаты труда имеет две формы:

1. Простую повременную (часовая тарифная ставка умножается на количество отработанных часов).

Пример: оклад работника 2000 руб. В декабре из 22 рабочих дней он отработал 20 дней.

Расчет: 2000: 22 * 20 = 1818,18 руб.;

2. Повременно-премиальную (устанавливается процентная надбавка к месячной или квартальной заработной плате).

Пример: оклад работника 2000 руб. Условиями коллективного договора предусмотрена выплата ежемесячной премии в размере 25% от заработной платы.

Расчет: 2000 + (2000 * 25%) = 2500 руб.

Оплата труда руководителей, специалистов и служащих производится на основе должностных окладов, установленных администрацией организации в соответствии с должностью и квалификацией работника.

Различают номинальную и реальную заработную плату

Номинальная заработная плата – денежные средства, которые получает работник за свой труд на предприятии, включая основные и дополнительные выплаты, т. е. сумма денег, которую получает работник за свой труд.

Номинальная зарплата как экономическая категория используется в экономике промышленности для организации и планирования системы заработной платы, наличных расчетов с работниками.

Она характеризует уровень заработка, дохода.

Так как государство устанавливает прямые налоги на заработную плату, то выделяют начисленную (причитающуюся за работу) и выплаченную (выданную за работу) заработную плату.

Реальная заработная плата – объем товаров и услуг, который эквивалентен заработной плате работника на внутреннем товарном рынке, т. е. объем товаров и услуг, который можно приобрести на полученные деньги.

Реальная зарплата как экономическая категория используется в социальной статистике для расчетов уровня жизни, материального благосостояния населения.

Задание №1.

Определить заработную плату за месяц заместителя начальника механического цеха. Режим работы дневной. Должностной оклад 14000 руб. Премия составляет 40%

Задание №2

Определить го