Отличие аннуитентного и диференцированного платежей.

Чем отличается аннуитентный от дифференцированного платежа: примеры и сравнение

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитентной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитентного применяется формула:

Формула расчета аннуитетных платежей

где:

ЕПа – аннуитентный ежемесячный платеж;

СК – сумма кредита;

ПС – годовая процентная ставка;

КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 16,67 | 75,97 | 92,63 | |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1111,61 |

Дифференцированный рассчитывается следующим образом:

Формула расчета дифференцированных платежей

где:

НП – начисленные % в периоде;

ОК – остаток долга по кредиту в месяце;

ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 16,67 | 83,33 | ||

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1108,34 |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

|

|

Что такое аннуитентный и дифференцированный платежи - изображение

Таблица 1. Сравнение аннуитетного дифференцированного способа погашения кредита

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Какой вид платежа выбрать по ипотеке, аннуитентный или дифференцированный

Ипотека – ссуда, которую берут на длительный срок и на крупную сумму. Поэтому нужно хорошо подумать, прежде чем выбирать способ ее погашения. В случае с жилищным кредитом аннуитентные и дифференцированные системы сущности своей не меняют. Т.е. при аннуитете вы будете выплачивать начисленные проценты, а уже потом начнется постепенное погашение тела кредита.

Выбрав же дифференцированный вид, придется в первой половине срока кредитования отдавать банку большие взносы, чтобы потом они становились меньше предыдущих. Следовательно, аннуитетные платежи будут затягивать выплату основного долга. В результате этого при той же стоимости кредита величина выплачиваемых процентов становится больше.

|

|

А т.к. при дифференцированных платежах % начисляются на остаток долга, который погашается в первую очередь, тогда можно сделать вывод, что чем меньше вы будете должны банку, тем меньше начислят процентов. Получается, что аннуитетные или дифференцированные платежи по ипотеке, как и в случае с потребительским кредитом, нужно анализировать, исходя из выгоды и итоговой суммы переплаты.

Но из-за того, что ипотека больше потребкредита в разы, это означает, что и первые платежи у дифференцированного погашения будут больше. Многим людям они не под силу, учитывая, что приходится брать кредит на жилье на пределе своих финансовых возможностей. Эксперты утверждают, что для кредитования по дифференцированной схеме у человека должен быть удовлетворительный уровень платежеспособности.

При этом сумму кредитор одобрит меньшую. Связано это с тем, что аннуитентный вид помогает банкам минимизировать риски невозврата. Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите. Хоть так, хоть так выплата долга раньше срока облегчит положение клиента. Учтите и то, что банковские структуры повышают требования относительно кредитоспособности заемщика, если предпочтение отдается дифференцированным платежам.

Но минус дифференцированной системы затмевает главное ее преимущество – экономия. При ипотеке вы можете сберечь в своем кошельке порядка миллиона и больше.

|

|

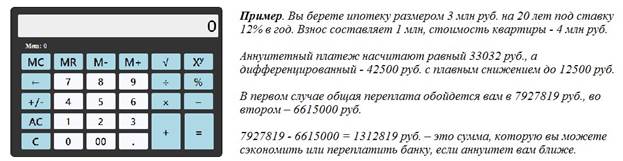

Пример расчета платежей по ипотеке

Какой кредит выгоднее, с аннуитентными или дифференцированными платежами

Если вы обратите внимание, большинство банков предоставляют возможность погашать кредит только по аннуитентному способу. И лишь незначительное количество кредитно-финансовых учреждений с целью привлечения клиентов предлагают то, что вам удобнее, — дифференцированную или аннуитентную оплату. К ним относятся:

Россельхозбанк;

Петрокоммерц;

Газпромбанк;

Нордеа Банк.

Почему многие банки (Сбербанк, ВТБ, ОТП Банк, Альфа-Банк, Тинькофф Банк, Райффайзенбанк и др.) не оставляют человеку выбора? Ответ прост. Им просто выгодна аннуитентная система. Значит, можно сделать вывод, для заемщика она не столь привлекательна. Однако брать на себя право утверждать, что тот или иной вид платежей лучше, мы не рискнем. Все потому, что у каждого из них есть свои преимущества и недостатки.

Одному подойдет лучше аннуитетнная система, другому – дифференцированная. Опираясь на их особенности, свою ситуацию, и ответы на вопросы, приведенные ниже, вы должны лично сделать выбор. Задайтесь вопросами:

какой вид кредита вам нужен (потребительский, ипотечный, автокредит и т.п.);

на какой срок и какая нужна сумма;

какой суммой вы располагаете на текущий момент;

как вам удобнее, сразу вносить большие платежи или меньшие по размеру, но выплата устраивает дольше.

Если вами движет удобство, тогда целесообразен аннуитентный способ. Вам не придется каждый раз сверяться с графиком платежей, волноваться за то, что возникнет опасность остаться без денег после уплаты кредита. Более того, такая система погашения дает возможность взять более серьезную сумму кредита, особенно, если речь идет об ипотеке. При дифференцированных платежах кредитор заведомо дает меньше. Но если для вас на первом месте определяющим фактором является величина переплаты, выбирайте этот вид погашения.

Итог

Каждый заемщик отдает предпочтение тому виду платежей, который ему более удобен и выгоден. Одни готовы в первое время затянуть пояса, перечисляя деньги кредитору по дифференцированной схеме. Другие берут кредит на пределе своих возможностей и лучше планируют свой бюджет при аннуитетной системе. Попросите оператора банка, чтобы он распечатал вам графики по обоим видам платежей. Взвесьте все за и против. Подумайте, готовы ли вы быстрее отдать долг, отказав себе в удовольствиях, или спокойно будете себя чувствовать, возвращая кредитные средства с надеждой на снижение стоимости платежей за счет девальвации и инфляции.