ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

"ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ"

Финансово-экономический факультет

Кафедра финансов предприятия

РАСЧЁТНО-ГРАФИЧЕСКАЯ РАБОТА

по дисциплине "Оценка имущества предприятия"

Шесть функций денежной единицы. Сложный процент

Оренбург

1. Какую сумму следует положить на депозит, чтобы через 14 лет приобрести объект недвижимости за 210 тыс. р., если банк начисляет проценты с периодичностью раз в месяц, годовая ставка равна 7 %?

Решение:

S = K * (1 + P*d/D/100) ^N

S - сумма депозита с процентами,

К - сумма депозита (капитал),

P - годовая процентная ставка,

d - количество дней начисления процентов по привлеченному вкладу,

D - количество дней в календарном году (365 или 366)

N - число периодов начисления процентов,

^ - степень

= S / (1 + P*d/D/100) ^N= 210000/ (1 + 7*30/356/100) ^14 = 210000/ (1 + 0,0058988) ^14 = 210000/1,085826 = 193401,0253

Ответ: 193401,0253 руб. необходимо положить на депозит.

. Предоставление объекта в аренду в течение 16 лет обеспечит доход в 310 тыс. руб. в год. В конце данного периода объект будет продан за 8640 тыс. руб. Рассчитайте текущую стоимость доходов, если ставка дисконтирования для арендных платежей 17 %, а для продажи 19 %.

Решение:

1) Рассчитаем текущую стоимость потока доходов от аренды

) Определим текущую стоимость дохода от продажи

) Рассчитаем сумму доходов 1675 + 2044,37 = 3719,37 тыс. руб.

Ответ: текущая стоимость доходов составляет 3719,37 тыс. руб.

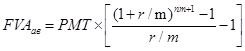

3. Организация планирует провести реконструкцию цеха через 5 лет. Для этого на отдельный счет перечисляются денежные средства в размере 111 тыс. руб. раз в полгода в начале каждого периода. Сколько будет в распоряжении фирмы денег, если годовая ставка составляет 24%?

Решение:

Для расчетов используем формулу будущей стоимости аннуитета по авансовому аннуитету:

Ответ: 2292,658 тыс. руб. будет в распоряжении фирмы.

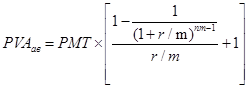

4. Какую сумму необходимо положить на депозит под 28% годовых, чтобы затем ежегодно в течение 13 лет снимать по 111 тыс. руб.?

Решение:

Для расчета используем формулу текущей стоимости аннуитета:

Ответ: на депозит необходимо положить 370,19 тыс. руб.

5. Фирма в конце 4 года хочет сделать ремонт недвижимости, сегодня ремонт стоит 301 тыс. руб. Известно, что ремонт дорожает в соответствии с уровнем инфляции 12,4% в год. Чистый доход от аренды этого объекта 300 тыс. руб. в год. Эта сумма реинвестируется под 12% годовых. Хватит ли накопленной суммы на ремонт? Определить излишек или недостаток к концу 4 года.

Решение:

Определим стоимость ремонта с учетом инфляции через 4 года:

,

,

Определим сумму, накопленную от реинвестирования чистого дохода от аренды:

Определим, хватит ли накопленных средств на ремонт объекта недвижимости:

,79 - 480,43 = 953,36 тыс. руб.

Ответ: суммы на ремонт объекта недвижимости хватит; излишек средств составит 953,36 тыс. руб.

6. Банком предлагаются различные условия по вкладам физических лиц в рублях. Вклад "Рентье-24" предполагает ежемесячное начисление процентов по 10,75% годовых. "Пенсионный особый" предполагает ежеквартальное начисление процентов под 11% годовых. Вклад "Мой капитал" предполагает полугодовое начисление процентов под 11,15% годовых. Вкладчик обладает суммой в 301тыс. руб., планирует вложить деньги на 7 лет. Какой вклад выгоднее? Если вкладчик вложит деньги на каждый счет по 301 тыс. руб., какова будет общая сумма, полученная в результате по всем вкладам?

Решение:

Определим сумму, накопленную на вкладе "Рантье-24":

Определим сумму, накопленную на вкладе "Пенсионный особый":

Определим сумму, накопленную на вкладе "Мой капитал":

Определим общую сумму, полученную в результате накопления по всем вкладам:

,67 + 643,36 + 643,31 = 1923,34 тыс. руб.

Ответ: Наиболее выгодными вкладами являются "Пенсионный особый" и "Мой капитал", т.к. через 7 лет вкладчик получит наибольшую в сравнении сумму 643,36 тыс. руб. и 643,31 тыс. руб. соответственно. Общая сумма, полученная в результате накопления по всем вкладам, составит 1923,34 тыс. руб.

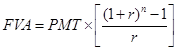

7. Вкладчик через 15 лет планирует купить недвижимость, ежемесячно откладывая 88 тыс. руб. на счет, приносящий доход в 10 % годовых. Определите сумму, накопленную на счете к концу 15 года?

Решение:

Для расчетов используем формулу будущей стоимости аннуитета по обычному аннуитету:

Ответ: сумма, накопленная на счете к концу 15 года, составит 36473,39 тыс. руб.

8. Владелец недвижимости вынужден постоянно ремонтировать офисное помещение, для чего должен производить отчисления в резервный (ремонтный) фонд раз в квартал. Каждые 5 лет стоимость ремонта составляет 15 % от балансовой суммы здания. Балансовая стоимость здания 3000 тыс. руб. Какую сумму требуется вкладывать на счет под 28% годовых, чтобы провести следующий ремонт?

Решение:

Стоимость ремонта = балансовая стоимость*15% / 100%

Стоимость ремонта = 3000 * 0,15 = 450 тыс. руб.

Для определения суммы, которую необходимо вкладывать на счет, используем формулу фактора фонда возмещения:

Ответ: чтобы провести следующий ремонт, на счет требуется вкладывать каждый квартал по 10,976 тыс. руб.

9. Кредит в 457 тыс. руб. предполагает ежегодную выплату на его погашение в 98,5 тыс. руб. Ставка - 16,5% годовых. Определите срок, на который был выдан кредит.

Решение:

Для расчетов используем формулу взноса на амортизацию денежной единицы:

1)

Где

Определим срок, на который был выдан кредит:

Ответ: кредит был выдан на 9,5 лет.

10. Кредит в 901 тыс. руб. предполагает ежемесячную выплату на его погашение в 16 тыс. руб. Ставка - 16 % годовых. Определите срок, на который был выдан кредит.

Решение:

Используем формулу взноса на амортизацию денежной единицы:

где

Определим срок, на который был выдан кредит:

12n = 104,91

n = 8,74 лет

Ответ: кредит был выдан на 8,74 лет.

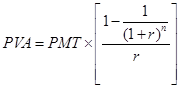

11. На приобретение жилья семья планирует взять кредит. При этом ежемесячный совокупный доход семьи 20 тыс. руб. В банке действует условие: ежемесячный платеж по кредиту должен быть не более 50% от совокупного дохода. Если ставка по кредиту 12% годовых, срок кредитования 12 лет, семья согласна выплачивать максимально возможную сумму каждый месяц, какую максимальную сумму кредита выдаст банк?

Решение:

Возможный максимальный платеж по кредиту = совокупный доход * 50%

Возможный максимальный платеж по кредиту = 20000 * 0,5 = 10000 руб.

Для определения максимальной суммы кредита, которую выдаст банк, используем формулу текущей стоимости аннуитета:

Ответ: максимальная сумма кредита, которую выдаст банк, составит 761,31 тыс. руб.

. Стоимость объекта недвижимости на дату оценки 1610 тыс. р. Уровень инфляции 2,6 % в квартал. Определите стоимость недвижимости через 13 лет.

Решение:

Годовая ставка инфляции = 2,6*4 = 10,4%

Для расчетов используем формулу будущей стоимости единицы:

Ответ: стоимость недвижимости через 13 лет с учетом инфляции составит 5826,715 тыс. руб.

денежная единица сложный процент

13. Ремонт квартиры жильцу обойдется сегодня в 410 тыс. руб. Не имея сегодня всей суммы сразу, он производит ежемесячный вклад в размере 7,6 тыс. руб. в течение 13 лет по ставке 12% годовых. Хватит ли ему денег, чтобы его произвести, если учесть, что стоимость ремонта повышается в соответствии с уровнем инфляции 13% годовых?

Решение:

Определим стоимость ремонта через 13 лет с учетом инфляции:

Определим сумму, накопленную на вкладе:

2828,788 - 2008,184 = 820,604 тыс. руб.

Ответ: накопленных средств жильцу хватит на ремонт квартиры, излишек средств составит 820,604 тыс. руб.

14. Условия опеки над ребенком предусматривают снятие со счета, в течение следующих 13 лет, ежемесячно 60 тыс. руб. Какая сумма в начале периода должна быть положена на депозит, если опекун снимает деньги в начале каждого месяца, а ставка составляет 14%?

Решение:

Ответ: в начале периода на депозит должно быть положено 4350,932 тыс. руб.

15. Аренда офиса принесет его владельцу в течение первых пяти лет доход в 310 тыс. руб. ежегодно, в течение следующих восьми лет доход в 940 тыс. руб. в год. Определите реальную стоимость совокупного дохода, если номинальная ставка дисконтирования равна 31% и ставка инфляции в месяц 1,4%.

Решение:

Годовая ставка инфляции = 1,4*12=16,8%

Определим реальную ставку дисконтирования по формуле:

,

,

Где Rp - реальная ставка дисконтирования,

Rн - номинальная ставка,

Y - годовой темп инфляции.

Тогда:

Определим реальную текущую стоимость совокупного дохода по формуле текущей стоимости аннуитета:

Определим реальную текущую стоимость совокупного дохода в течение первых пяти лет:

Определим реальную текущую стоимость совокупного дохода в течение последующих восьми лет:

Совокупный доход = 1513,93+7259,55 = 8773,48 тыс. руб.

Ответ: реальная текущая стоимость совокупного дохода составляет 8773,48 тыс. руб.