Для того чтобы быть признанными, т.е. включенными в бухгалтерский баланс или отчет о прибылях и убытках, активы, обязательства, доходы и расходы (объекты учета) должны отвечать соответствующему определению и следующим двум критериям:

На дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо экономические выгоды, обусловленные объектом.

Объект может быть измерен с достаточной степенью надежности. При несоблюдении данного условия объект не включается в формы бухгалтерской отчетности, а должен быть отражен и объяснен в пояснениях к отчетности.

Принятие решения о включении объекта в формы бухгалтерской отчетности должно отвечать требованию существенности:

· актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и его стоимость может быть измерена с достаточно высокой степенью надежности;

· обязательство признается в бухгалтерском балансе, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и величина этого требования может быть измерена с достаточно высокой степенью надежности;

· доходы признаются в отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим активом, или уменьшение в обязательствах может быть измерено с достаточно высокой степенью надежности;

· расходы признаются в отчете о прибылях и убытках, когда возникшее уменьшение в будущих экономических выгодах, обусловленное уменьшением актива, или увеличение обязательства может быть измерено с достаточно высокой степенью надежности. Расходы признаются с учетом прямой связи между произведенными затратами и поступлениями (соответствие доходов и расходов). Если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами;

· затраты признаются как расход отчетного периода, когда очевидно, что они не принесут экономических выгод или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе;

· расходами отчетного периода в отчете о прибылях и убытках признаются все затраты, удовлетворяющие критерию признания расходов независимо от того, как они трактуются для целей расчета налогооблагаемой базы. Расходы признаются в отчете о прибылях и убытках, когда возникают обязательства, не обусловленные признанием соответствующих активов.

Оценка активов, обязательств, доходов и расходов

Оценка указанных объектов производится, как правило, по фактической (первоначальной) стоимости (себестоимости), т.е. в сумме денежных средств, уплаченной или начисленной при приобретении или производстве объекта.

Для обеспечения полезности информации в соответствующих случаях оценка объектов может производиться:

· по текущей (восстановительной) стоимости (себестоимости), т.е. в сумме денежных средств, которая должна быть уплачена на дату составления отчетности в случае необходимости замены какого-либо объекта;

· по текущей рыночной стоимости (стоимости реализации), т.е. в сумме денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

При отсутствии иной базы измерения для оценки отдельных объектов может быть использована дисконтированная стоимость.

Практическая часть: Вариант №2

Группировка хозяйственных средств и источников их образования

Задача 1.

По приведенным в таблице 1 данным произвести группировку хозяйственных средств предприятия и их источников.

Таблица 1

| Наименование средств и источников | Сумма, тыс. руб. | Наименование средств и источников | Сумма, тыс. руб. |

| 1. Здание | 18.НДС по приобретенным ТМЦ | ||

| 2. Сооружения | 19. Расходы будущих периодов | ||

| З.Сырье, основные материалы | 20. Задолженность по оплате труда | ||

| 4, Наличные деньги в кассе | 20,4 | 21. Задолженность, по социальному страхованию | |

| 5. Готовая продукция на складе | 938,4 | 22. Покупные полуфабрикаты | |

| 6. Задолженность покупателей | 23. Уставный капитал | ||

| 7. Задолженность поставщикам | 989,4 | 24. Денежные средства на расчетном счете | 719,1 |

| 8. Краткосрочные кредиты банка | 25.Задолженость бюджету | ||

| 9. Транспортные средства | 26. Авансы, полученные от покупателей | ||

| 10.Первоначальная стоимость нематериальных активов | 27. Доходные вложения в материальные ценности | ||

| 11.Износ нематериальных активов | 28. Незавершенные капиталовложения | ||

| 12.Незавершенное производство | 29. Рабочие машины и оборудование | ||

| 13. Резервный капитал | 30. Вычислительная техника | ||

| 14. Задолженность учредителей по вкладам в уставный капитал | 31. Авансы, выданные поставщикам и подрядчикам | ||

| 15.Запасные части для ремонта основных средств | 32. Резервы предстоящих расходов и платежей | ||

| 16.Долгосрочные кредиты банка | 33. Нераспределенная прибыль | 7267,5 | |

| 17.Краткосрочные финансовые вложения | 34. Износ основных средств | ||

| 35. Задолженность подотчетных лиц |

Первоначальная стоимость основных средств:

+ 1020 + 4590 + 36414 + 5100 = 49674 тыс. руб.

Таблица 2 Группировка хозяйственных средств предприятия и их источников на 1.01.2014 г.

| Наименование хозяйственных средств | Сумма, тыс. руб. | Наименование источников | Сумма, тыс. руб. |

| Основные средства: Первоначальная стоимость Износ Остаточная стоимость | 49674 31620 18054 | Источники собственных средств Уставный капитал Резервный капитал Нераспределенная прибыль | 15300 2550 7267,5 |

| Вложения: Нематериальные активы: Первоначальная стоимость Износ Остаточная стоимость | 510 102 408 | Итого источников собственных средств | 25117,5 |

| Незавершенные капиталовложения | 2. Источники заемных средств Кредиты банков: Краткосрочные Долгосрочные Кредиторская задолженность: Задолженность поставщикам Задолженность по оплате труда Задолженность по социальному страхованию Задолженность бюджету Авансы, полученные от покупателей Резервы предстоящих расходов и платежей | 204 5100 989,4 3774 1428 204 867 918 | |

| Доходные вложения в материальные ценности | |||

| Итого основных средств и вложений | |||

| Нормируемые оборотные средства: Запасы: Сырье, основные материалы Готовая продукция на складе Незавершенное производство Расходы будущих периодов Запасные части для ремонта основных средств Покупные полуфабрикаты НДС по приобретенным ТМЦ | 1989 938,4 663 306 612 2193 867 | Итого источников заемных средств | 13484,4 |

| Итого нормируемых оборотных средств | 7568,4 | ||

| 4. Ненормируемые оборотные средства: Денежные средства: Касса Расчетный счет Краткосрочные финансовые вложения Расчеты с дебиторами: Задолженность покупателей Задолженность учредителей по вкладам в уставный капитал Авансы, выданные поставщикам и подрядчикам | 20,4 719,1 1530 1224 1530 612 | ||

| Задолженность подотчетных лиц | |||

| Итого ненормируемых оборотных средств | 5737,5 | ||

| Всего хозяйственных средств | 38601,9 | Всего источников | 38601,9 |

Бухгалтерский баланс и хозяйственные операции

Задача 2.

Используя группировку хозяйственных средств и источников образования из задачи 1, составить баланс предприятия на 01.01.2014 г. Произвести увязку разделов составленного баланса. Для составления баланса использовать бланк баланса промышленного предприятия (форма 1).

Бухгалтерский баланс на 01.01.2014 г.

| АКТИВ | Код показателя | На начало периода | На конец отчетного периода |

| I.Внеоборотные активы | |||

| Нематериальные активы | |||

| Основные средства | |||

| Незавершенное строительство | |||

| Доходные вложения в материальные ценности | |||

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | |||

| ИТОГО по разделу I | |||

| II. Оборотные активы | |||

| Запасы | 6701,40 | ||

| В том числе: | |||

| сырье, материалы и др.аналогичные ценности | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | 938,40 | ||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем, через 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | 739,50 | ||

| Прочие оборотные активы | |||

| ИТОГО по разделу II | 13305,90 | ||

| БАЛАНС | 38601,90 | ||

| ПАССИВ | Код показателя | На начало периода | На конец отчетного периода |

| III. Капитал и резервы | |||

| Уставный капитал | |||

| Добавочный капитал | |||

| Резервный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | 7267,50 | ||

| ИТОГО по разделу III | 25117,50 | ||

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | |||

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | |||

| ИТОГО по разделу IV | |||

| V. Краткосрочные обязательства | |||

| Займы и кредиты | |||

| Кредиторская задолженность: | 8108,40 | ||

| в том числе: | |||

| поставщики и подрядчики | 989,40 | ||

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| прочие кредиторы | |||

| Задолженность перед участниками (учредителями) по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | |||

| ИТОГО по разделу V | 13484,40 | ||

| БАЛАНС | 38601,90 |

Задача 3.

Определить и пояснить типы изменений статей в балансе по хозяйственным операциям, приведенным в таблице 3.

Таблица 3

| Содержание операций | Сумма, руб. | Наименование статьи в балансе (увелич. +.уменьш.-) | Тип изменения статьи в балансе |

| 1. Поступили oт учредителей: 1.1 на расчетный счет денежные средства; | Денежные средства (+) Дебиторская задолженность (-) | (I) А+А- | |

| 1.2 материальные ценности в виде материалов | Запасы (сырьё, материалы) (+) Дебиторская задолженность (-) | (I) А+А- | |

| 2. Принято решение об увеличении уставного капитала в связи с вкладом учредителей. | Уставный капитал (+) | (II) П-П+ | |

| 3. Оплачены материалы для производства работ, включая НДС | Кредиторская задолженность (-) Денежные средства (-) | (IV) А-П- | |

| 4. Получены материалы oт поставщиков по накладной | 14449,32 | Запасы (Сырьё, материалы) (+) Кредиторская задолженность (+) | (III) А+П+ |

| 5. Учет НДС в стоимости приобретенных материалов | 2890,68 | Запасы (материалы) (+) Кредиторская задолженность (+) | (III) А+П+ |

| 6. Поступило от поставщиков: 6.1 топливо на склад | Запасы (Сырьё, материалы) (+) Кредиторская задолженность (+) | (III) А+П+ | |

| 6.2 учтен НДС по ставке 18% | 92075,4 | Налог на НДС (+) Кредиторская задолженность (+) | (III) А+П+ |

| 7. Получено в кассу: 7.1 с расчетного счета; | Денежные средства (касса) (+) Денежные средства (расчетный счет) (-) | (I) А+А- | |

| 7.2 от разных дебиторов; | 14565,6 | Денежные средства (касса) (+) Дебиторская задолженность (-) | (I) А+А- |

| 7.3 от подотчетных лиц остаток неиспользованных денежных средств | 520,2 | Денежные средства (касса) (+) Дебиторская задолженность (-) | (I) А+А- |

| 8. Зачислено на расчетный счет: 8.1 от разных дебиторов; | 21848,4 | Денежные средства (расчетный счет) (+) Дебиторская задолженность (-) | (I) А+А- |

| 8.2 краткосрочный кредит банка; | Денежные средства (расчетный счет) (+) Краткосрочные обязательства (займы и кредиты) (+) | (III) А+П+ | |

| 8.3 взнос наличными деньгами из кассы | 14565,6 | Денежные средства (расчетный счет) (+)Денежные средства (касса) (-) | (I) А+А- |

| 9. Отпущены материалы во вспомогательное производство | 9190,2 | Затраты в незавершенном производстве (+) Запасы (Сырьё, материалы) (-) | (I) А+А- |

| 10. Отпущено топливо в основное производство | Затраты в незавершенном производстве (+) Запасы (Сырьё, материалы) (-) | (I) А+А- | |

| 11. Начислена заработная плата рабочим: 11. 1 основного производства; 11.2 вспомогательного производства | 102306 38148 | Задолженность перед персоналом организации (+) Затраты в незавершенном производстве (+) | (III) А+П+ |

| 12. Перечислено с расчетного счета: 12.1 в погашение задолженности поставщикам за топливо; | Денежные средства (расчетный счет) (-) Кредиторская задолженность (-) | (IV) А-П- | |

| 12.2 разным кредиторам; | 12831,6 | Денежные средства (расчетный счет) (-) Кредиторская задолженность (-) | (IV) А-П- |

| 12.3 в погашение краткосрочного кредита банка | 10750,8 | Денежные средства (расчетный счет) (-) Краткосрочные обязательства (займы и кредиты) (-) | (IV) А-П- |

| 13. Выдано из кассы: 13.1 заработная плата; | Денежные средства (касса) (-) Кредиторская задолженность (задолженность перед персоналом организации) (-) | (IV) А-П- | |

| 13.2 суммы под отчет | Денежные средства (касса) (-) Дебиторская задолженность (+) | (I) А+А- | |

| 14. Списаны на расходы основного производства расходы вспомогательного производства | 47338,2 | Затраты в незавершенном производстве (-) Затраты в незавершенном производстве (+) | (I) А+А- |

| 15. Отнесены на убытки: 15.1 не компенсируемые потери топлива от стихийного бедствия; | Нераспределенная прибыль (непокрытый убыток) (-) Запасы (Сырьё, материалы) (-) | (IV) А-П- | |

| 15.2 судебные издержки и арбитражные сборы | Нераспределенная прибыль (непокрытый убыток) (-) | (II) П-П+ | |

| 16. Начислен доход от сдачи имущества в текущую аренду | 57028,2 | Дебиторская задолженность (-) Нераспределенная прибыль (непокрытый убыток) (+) | (III) А+П+ |

| 17. На расчетный счет зачислен доход от сдачи имущества в текущую аренду | 57028,2 | Денежные средства (расчетный счет) (+) Нераспределенная прибыль (непокрытый убыток) (+) | (III) А+П+ |

| 18. Списаны доходы на финансовый результат | 57028,2 | Нераспределенная прибыль (непокрытый убыток) (+) | (II) П-П+ |

| 19. Списаны прочие расходы на финансовый результат (см. опер.15) | Нераспределенная прибыль(непокрытый убыток)(-) | (IV) А-П- | |

| ИТОГО (сумму определить) | 2680539,6 |

Счета, двойная запись

Задача 4.

На основании хозяйственных операций предприятия за квартал(см. задачу 3) составить корреспонденцию счетов (бухгалтерские проводки). Все операции записать в журнал регистрации хозяйственных операций (см. табл. 4)

Таблица 4. Журнал регистрации хозяйственных операций

| Содержание операций | Сумма, руб. | Дебет | Кредит |

| 1. Поступили oт учредителей: 1.1 на расчетный счет денежные средства; | |||

| 1.2 материальные ценности в виде материалов | |||

| 2. Принято решение об увеличении уставного капитала в связи с вкладом учредителей. | |||

| 3. Оплачены материалы для производства работ, включая НДС | |||

| 4. Получены материалы oт поставщиков по накладной | 14449,32 | ||

| 5. Учет НДС в стоимости приобретенных материалов | 2890,68 | ||

| 6. Поступило от поставщиков: 6.1 топливо на склад | |||

| 6.2 учтен НДС по ставке 18% | 92075,4 | ||

| 7. Получено в кассу: 7.1 с расчетного счета; | |||

| 7.2 от разных дебиторов; | 14565,6 | ||

| 7.3 от подотчетных лиц остаток неиспользованных денежных средств | 520,2 | ||

| 8. Зачислено на расчетный счет: 8.1 от разных дебиторов; | 21848,4 | ||

| 8.2 краткосрочный кредит банка; | |||

| 8.3 взнос наличными деньгами из кассы | 14565,6 | ||

| 9. Отпущены материалы во вспомогательное производство | 9190,2 | ||

| 10. Отпущено топливо в основное производство | |||

| 11. Начислена заработная плата рабочим: 11. 1 основного производства; 11.2 вспомогательного производства | 102306 38148 | 20 23 | 70 70 |

| 12. Перечислено с расчетного счета: 12.1 в погашение задолженности поставщикам за топливо; | |||

| 12.2 разным кредиторам; | 12831,6 | ||

| 12.3 в погашение краткосрочного кредита банка | 10750,8 | ||

| 13. Выдано из кассы: 13.1 заработная плата; | |||

| 13.2 суммы под отчет | |||

| 14. Списаны на расходы основного производства расходы вспомогательного производства | 47338,2 | ||

| 15. Отнесены на убытки: 15.1 не компенсируемые потери топлива от стихийного бедствия; | |||

| 15.2 судебные издержки и арбитражные сборы | |||

| 16. Начислен доход от сдачи имущества в текущую аренду | 57028,2 | ||

| 17. На расчетный счет зачислен доход от сдачи имущества в текущую аренду | 57028,2 | ||

| 18. Списаны доходы на финансовый результат | 57028,2 | ||

| 19. Списаны прочие расходы на финансовый результат (см. опер.15) | |||

| ИТОГО (сумму определить) | 2680539,6 |

Задача 5.

1. На основании баланса, составленного в задаче 2, открыть счета бухгалтерского учета: внести начальное сальдо, разнести в них суммы по хозяйственным операциям из задачи 4.

. По каждому счету подсчитать дебетовые и кредитовые обороты и вывести сальдо на конец периода. Счета можно открыть по упрощенной схеме.

. Произвести проверку правильности разноса по счетам, составив оборотную ведомость по синтетическим счетам (см. таблицу 5)

. Составить заключительный баланс-нетто, занеся его в бланк бухгалтерского баланса (форма 1).

Счет 02 "Износ основные средства"

| Дебет | Кредит |

| Сн = 31620000 | |

| Од = 0 | Ок = 0 |

| Ск = 31620000 |

Счет 01 "Основные средства"

| Дебет | Кредит |

| Сн = 49674000 | |

| Од = 0 | Ок = 0 |

| Ск = 49674000 |

Счет 03 "Доходные вложения в материальные ценности"

Счет 04 "Нематериальные активы"

| Дебет | Кредит | |

| Сн = 3774000 | ||

| Од = 0 | Ок = 0 | |

| Ск = 3 774000 | ||

| Дебет | Кредит | |

| Сн = 510000 | ||

| Од = 0 | Ок = 0 | |

| Ск = 510 000 | ||

Счет 05 "Износ нематериальных активов"

| Дебет | Кредит |

| Сн = 102 000 | |

| Од = 0 | Ок = 0 |

| Ск = 102 000 |

Счет 08 "Вложения во внеоборотные активы"

| Дебет | Кредит |

| Сн = 3060000 | |

| Од = 0 | Ок = 0 |

| Ск = 3 060000 |

Счет 10 "Материалы"

| Дебет | Кредит |

| Сн = 1989000 | |

| 1.2) 36618 | 9) 9190,2 |

| 4) 14449,32 | 10) 433500 |

| 6.1) 511530 | 15.1) 34680 |

| Од = 562597,32 | Ок = 477 370,2 |

| Ск = 2074227,12 | |

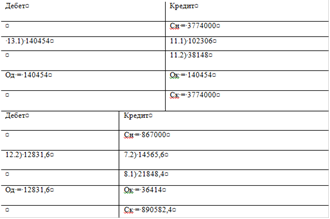

| Дебет | Кредит |

| Сн = 867 000 | |

| 6.2) 92075,4 | |

| Од = 92075,4 | Ок = 0 |

| Ск = 959075,4 |

Счет 19 "НДС по ТМЦ"

Счет 20 "Основное производство"

| Дебет | Кредит |

| Сн = 663 000 | |

| 10) 433500 | |

| 11) 102306 | |

| 14) 47338,2 | |

| Од = 583144,2 | Ок = 0 |

| Ск = 1 246144,2 |

Счет 23 "Вспомогательное производство"

Счет 43 "Готовая продукция"

| Дебет | Кредит | |

| Сн = 938400 | ||

| Од = 0 | Ок = 0 | |

| Ск = 938400 | ||

| Дебет | Кредит | |

| Сн = 2 805 000 | ||

| 9) 9190,2 | 14) 47338,2 | |

| 11.2) 38148 | ||

| Од = 47338,2 | Ок = 47338,2 | |

| Ск = 2 805 000 | ||

Счет 50 "Касса"

| Дебет | Кредит |

| Сн = 1530000 | |

| Од = 0 | Ок = 0 |

| Ск = 1 530 000 |

Счет 58 "Финансовые вложения"

| Дебет | Кредит |

| Сн = 20 400 | |

| 7.1) 150858 | 8.3)14565,6 |

| 7.2) 14565,6 | 13.1)140454 |

| 7.3) 520,20 | 13.2) 9537 |

| Од =165 943,8 | Ок = 164 556,6 |

| Ск = 21787,2 |

Счет 51 "Расчетный счет"

| Дебет | Кредит |

| Сн = 719100 | |

| 1.1) 95370 | 3) 17340 |

| 8.1) 21848,4 | 7.1) 150858 |

| 8.2) 52020 | 12.1) 495924 |

| 8.3) 14565,6 | 12.2) 12831,6 |

| 15.2) 18156 | 12.3) 10750,8 |

| 17) 57028,2 | |

| Од =258988,2 | Ок = 687704,4 |

| Ск = 290383,8 |

Счет 60 "Расчеты с поставщиками и подрядчиками"

| Дебет | Кредит |

| Сн = 612 000 | Сн = 989400 |

| 3) 17340 | 4) 14449,32 |

| 5) 2890,68 | 6.1) 511530 |

| 12.1) 495924 | 6.2) 92075,4 |

| Од =516154,68 | Ок = 618054,72 |

| Ск = 612 000 | Ск = 1091300,04 |

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 62 "Расчеты с покупателями и заказчиками"

| Дебет | Кредит | |

| Сн = 204000 | ||

| 12.3) 10750,8 | 8.2) 52020 | |

| Од = 10750,8 | Ок = 52020 | |

| Ск = 245269,2 | ||

| Дебет | Кредит | |

| Сн = 1224000 | ||

| 16) 57028,2 | ||

| Од = 57028,2 | Ок = 0 | |

| Ск = 1 281028,2 | ||

Счет 67 "Расчеты по долгосрочным кредитам и займам" Счет 68 "Расчеты по налогам и сборам"

| Дебет | Кредит | |

| Сн = 5 100 000 | ||

| Од = 0 | Ок = 0 | |

| Ск = 5 100 000 | ||

| Дебет | Кредит | |

| Сн = 204 000 | ||

| 5) 2890,68 | ||

| Од = 0 | Ок = 2890,68 | |

| Ск = 206890,68 | ||

Счет 69 "Расчеты по социальному страхованию" Счет 71 "Расчеты с подотчетными лицами"

| Дебет | Кредит |

| Сн =1428000 | |

| Од = 0 | Ок = 0 |

| Ск = 1428000 |

| Дебет | Кредит |

| Сн = 102 000 | |

| 13.2) 9537 | 7.3) 520,2 |

| Од =9537 | Ок = 520,2 |

| Ск = 111016,8 |

Счет 70 "Расчеты с персоналом по оплате труда"

Счет 76 "Расчеты с разными дебиторами и кредиторами"

Счет 75 "Расчеты с учредителями"

| Дебет | Кредит |

| Сн = 1 530 000 | |

| 2) 131988 | 1.1)95370 |

| 1.2) 36618 | |

| Од = 131988 | Ок = 131988 |

| Ск = 1 530 000 |

Счет 80 "Уставный капитал" Счет 82 "Резервный капитал"

| Дебет | Кредит | ||

| Сн = 2 550 000 | |||

| Од = 0 | Ок = 0 | ||

| Ск = 2 550 000 | |||

| Дебет | Кредит | ||

| Сн = 1 5300 000 | |||

| 2) 131988 | |||

| Од = 0 | Ок = 131988 | ||

| Ск = 15 431 988 | |||

| Дебет | Кредит | ||

| 18) 57028,2 | 15.2) 18156 | ||

| 16) 57028,2 | |||

| 17) 57028,2 | |||

| 19) списаны прочие расходы на финансовый результат | |||

| Од = 57028,2 | Ок = 132212,4 | ||

| Ск = 75184, 2 | |||

Счет 84 "Нераспределенная прибыль" Счет 91 "Прочие доходы и расходы"

| Дебет | Кредит |

| Сн = 7267500 | |

| Од = 0 | Ок = 0 |

| Ск = 7267500 |

Счет 96 "Резервы предстоящих расходов" Счет 97 "Расходы будущих периодов"

| Дебет | Кредит | |

| Сн = 918 000 | ||

| Од = 0 | Ок = 0 | |

| Ск = 918 000 | ||

| Дебет | Кредит | |

| Сн = 306000 | ||

| Од = 0 | Ок = 0 | |

| Ск = 306 000 | ||

Счет 99 "Прибыли и убытки"

| Дебет | Кредит |

| 15.1) 34680 | 18) 57028,2 |

| 19) списаны прочие расходы на финансовый результат | |

| Од = 34680 | Ок = 57028,2 |

| Ск = 22348,2 |

Таблица 5. Оборотная ведомость по синтетическим счетам

| Номер, наименование счетов | Начальное сальдо | Оборот | Конечное сальдо | |||

| Д | К | Д | К | Д | К | |

| 01 Основные средства | - | - | - | |||

| 02 Износ основных средств | - | - | - | - | ||

| 03 Доходные вложения в материальные ценности | - | - | - | - | ||

| 04 Нематериальные активы | - | - | - | 510 000 | - | |

| 05 Износ нематериальных активов | - | 102 000 | - | - | - | 102 000 |

| 08 Вложения во внеоборотные активы | - | - | - | - | ||

| 10 Материалы | - | 562597,32 | 477 370,2 | 2074227,12 | - | |

| 19 НДС по приобретенным ценностям | 867 000 | - | 92075,4 | - | 959075,4 | - |

| 20 Основное производство | - | 583144,2 | - | 1 246144,2 | - | |

| 23 Вспомогательное производство | 2 805 000 | - | 47338,2 | 47338,2 | 2 805 000 | - |

| 43 Готовая продукция | - | - | - | - | ||

| 50 Касса | - | 165 943,8 | 164556,6 | 21787,2 | - | |

| 51 Расчетный счет | - | 258988,2 | 687704,4 | 290383,8 | - | |

| 58 Финансовые вложения | 1 530 000 | - | - | - | 1 530 000 | - |

| 60 Расчеты с поставщиками и подрядчиками | 612 000 | 516154,68 | 618054,72 | 612 000 | 1091300,04 | |

| 62 Расчеты с покупателями и заказчиками | 1 224 000 | - | 57028,2 | - | 1281028,2 | - |

| 66 Расчеты по краткосрочным кредитам и займам | - | 10750,8 | - | 245269,2 | ||

| 67 Расчеты по долгосрочным кредитам и займам | - | 5 100 000 | - | - | - | 5 100 000 |

| 68 Расчеты по налогам и сборам | - | 204 000 | - | 2890,68 | - | 206890,68 |

| 69 Расчеты по социальному страхованию | - | 1 428 000 | - | - | - | 1 428 000 |

| 70 Расчеты с персоналом по оплате труда | - | 3 774 000 | - | |||

| 71 Расчеты с подотчетными лицами | 102 000 | - | 9 537 | 520,2 | 111016,8 | - |

| 75 Расчеты с учредителями | 1 530 000 | - | 1 530 000 | - | ||

| 76 Расчеты с разными дебиторами и кредиторами | - | 867 000 | 12831,6 | - | 890582,4 | |

| 80 Уставный капитал | - | - | - | 15 431 988 | ||

| 82 Резервный капитал | - | - | - | - | 2 550 000 | |

| 84 Нераспределенная прибыль | - | 7 267 500 | - | - | - | 7 267 500 |

| 91 Прочие доходы и расходы | - | - | 57028,2 | 132212,4 | - | 75184,2 |

| 96 Резервы предстоящих расходов | - | 918 000 | - | - | - | 918 000 |

| 97 Расходы будущих периодов | 306 000 | - | - | - | 306 000 | - |

| 99 Прибыли и убытки | - | - | 34 680 | 57028,2 | - | 22348,2 |

| Итого | 2680539,6 | 2680539,6 | 70723062,72 | 70723062,72 |

Составление бухгалтерского баланса

Бухгалтерский баланс на 01.02.2014г.

Приложение к приказу Минфина РФ

от 22 июля 2003 г. № 67н

(форма - рекомендуемая)

Форма № 1 по ОКУД

Дата (год, месяц, число)

Организация____________ ООО «Сфера» _______ по ОКПО

Идентификационный номер налогоплательщика __________ИНН

Вид деятельности ____________________________по ОКВЭД

Организационно-правовая форма / форма собственности

____________________________________________ по ОКОПФ / ОКФС

Единица измерения: тыс.руб./млн руб. (ненужное зачеркнуть) по ОКЕИ

Место нахождения (адрес)_______________________________________

Дата утверждения

Дата отправки (принятия)

| АКТИВ | Код показ | На начало периода | На конец отчетного периода | |

| I.Внеоборотные активы | ||||

| Нематериальные активы | ||||

| Основные средства | ||||

| Незавершенное строительство | ||||

| Доходные вложения в материальные ценности | ||||

| Долгосрочные финансовые вложения | ||||

| Отложенные налоговые активы | ||||

| Прочие внеоборотные активы |

|

| Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2020-04-01 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд