План лекции:

1. Понятие и значение документов в бухгалтерском учете.

2. Реквизиты и формы бухгалтерских документов.

3. Классификация документов.

4. Бухгалтерская обработка документов. Документооборот. Порядок и сроки хранения бухгалтерских документов.

1. Финансово-хозяйственные операции должны быть надлежащим образом оформлены на основании составленных оправдательных документов. Данные документы являются первичной учетной информацией, используя которую ведут бухгалтерский учет.

Бухгалтерский документ – это письменное свидетельство, удостоверяющееправо на совершение хозяйственной операции и подтверждающее факт ее выполнения.

Документы представляют собой бумажные бланки, которые печатаются типографским способом и содержат строки и графы в виде колонок, куда заносятся сведения о фактах хозяйственной жизни. Также документы могут составляться на машинных носителях.

Документы служат важнейшим источником информации, которая используется управлении. На основании документов ведется постоянное наблюдение за движением товарно-материальных ценностей и денежных средств, состоянием расчетов с дебиторами и кредиторами.

Бухгалтерские документы имеют большое значение для контроля за сохранностью собственности. С помощью документов контролируются действия материально ответственных лиц и вскрываются случаи злоупотребления.

С помощью документов производится анализ хозяйственной деятельности и выявляются внутренние резервы предприятия.

2. Любой документ должен содержать показатели, которые в бухгалтерском учете называют реквизитами. Подразделяются они на обязательные и дополнительные.

Исходя из части 4 статьи 9 Федерального закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402-ФЗ.

Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Характер фактов хозяйственной жизни, совершающихся на предприятии, может быть различен, поэтому для их оформления применяются разные формы документов.

Форма документа -порядок расположения реквизитов и их совокупность.

В зависимости от места расположения реквизитов в документах форма документов подразделяется на зональную, табельную, анкетную и комбинированную.

При зональной форме документ разграфлен на отдельные зоны. Каждый реквизит располагается в своей зоне, которая для данного документа является постоянной, что облегчает работу с ним для исполнителей.

Табельная форма документа является продолжением зональной формы.Реквизиты располагаются по вертикали и по горизонтали, каждой группе реквизитов отводится несколько строк, которые образуют самостоятельную таблицу.

При анкетной форме реквизиты документа располагаются с левой стороны сверху вниз.

Комбинированная форма сочетает все вышеперечисленные формы документов.

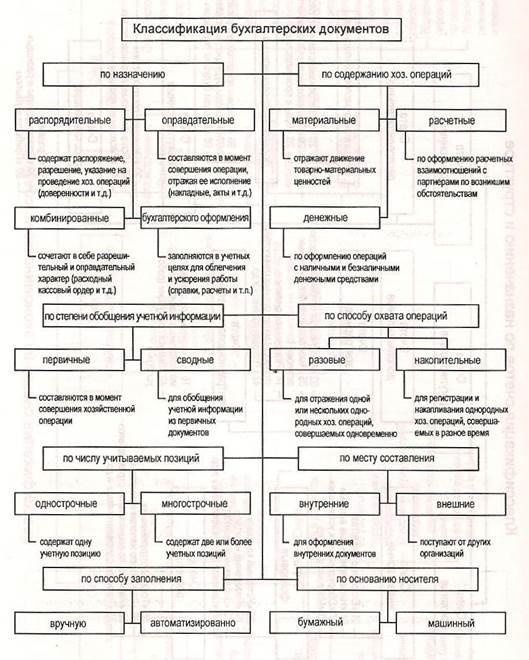

3. Выделяют следующие критерии классификации документов:

I. По назначению:

распорядительные –документы,которые содержат приказ,распоряжение насовершение определенных фактов хозяйственной жизни:

приказы

доверенности накладные на работу

чек на получение наличных денег с расчетного счета платежное поручение банку на перечисление денежных сумм.

оправдательные (исполнительные) –отражают факт совершения операции,служат оправданием записей в бухгалтерском учете, основанием для отражения хозяйственных операций на счетах, свидетельствуют о получении, выдаче, списании денежных и материальных средств:

приходный (расходный) кассовый ордер

приходная (расходная) накладная – накладная на получение (отпуск) товара акт приемки и акт на списание товарно-материальных ценностей.

Рис. 5. Классификация документов

документы бухгалтерского оформления предназначены для того,чтобы наосновании распорядительных и оправдательных документов подготовить соответствующие учетные записи для обработки с целью дальнейшего использования учетном процессе:

накопительные ведомости

ведомости начисления и распределения амортизационных отчислений

ведомости распределения общепроизводственных и общехозяйственных расходов

калькуляции фактической себестоимости продукции

разные виды справок и расчетов, составляемых бухгалтерией.

4) комбинированные документы сочетают в себе разрешительный иоправдательный характеры:

авансовый отчет

расчетно-платежная ведомость требование на отпуск материалов лимитно-заборная карта и т.д.

Применение этого вида документов в учете очень удобно, так как упрощает их обработку, делает более наглядной, сокращает количество документов и расходы на изготовление бланков.

II. По местам составления:

Внутренние документы составляются на данном предприятии. К ним относятсякассовые документы, накладные, акты, счета-фактуры, отчеты МОЛ и т.д.

Внешние документы – документы, составленные на других предприятиях ипоступившие на данное предприятие. К ним относятся: накладные, счета-фактуры, платежные поручения, платежные требования и т.д.

III. По порядку составления:

Первичные документы составляются на каждый отдельный факт хозяйственнойжизни в момент его совершения или сразу же по его окончании путем первоначальной регистрации, удостоверяющей содержание хозяйственного факта и то, что он действительно имел место: К ним относятся документы:

о поступлении материалов и отпуске их со складов предприятия в цехи (накладные, требования, лимитно-заборные карты)

об отгрузке продукции покупателям (накладные, счета-фактуры)

о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказанные услуги (табель учета рабочего времени)

о поступлении и выдаче денежных средств (кассовые ордера).

Сводные документы составляются на основе первичных документов. К нимотносятся кассовые отчеты, авансовые отчеты; материальные, производственные отчеты и т.д.

IV. По объему записей:

Разовые документы – документы, в которых отражается один или несколькофактов хозяйственной жизни, записываемых в документ одновременно в момент их совершения. Это могут быть приходные и расходные кассовые ордера, расчетно-платежные ведомости по начислению заработной платы и т.д.

Накопительные документы – документы, в которых фиксируются однородныесистематически повторяющиеся факты хозяйственной жизни, которые совершаются в течение определенного времени. Это документы, которые составляются постепенно путем накапливания сведений. К ним относятся: лимитно-заборная карта, акт на бой посуды в предприятиях общественного питания и т.д.

4. Существуют следующие стадии обработки документов в бухгалтерии:

1. Проверка документов.

2. Оценка в денежной форме каждого факта хозяйственной жизни, отраженной в документе.

3. Запись на документах бухгалтерских проводок.

4. Включение документов в учетные регистры.

Рис. 6. Схема документооборота

От качества оформления первичных документов зависит правильность бухгалтерского учета. Поэтому все первичные документы, поступающие в бухгалтерию, должны проверяться с трех сторон:

- по форме;

- по существу;

- арифметически.

Проверка документа с формальной стороны заключается в том, что бухгалтер должен убедиться в правильности использования бланка документа установленной формы. При этом проверяется правильность заполнения реквизитов, наличие подписей, четкость цифр.

Проверка по существу – это проверка необходимости, законности ицелесообразности факта хозяйственной жизни, указанной в документе.

Арифметическая проверка – это проверка правильности таксировки и общегоподсчета итогов. Таксировка – это умножение количества товарно-материальных ценностей на их цену. После этого подсчитываются общие сумы полученных или отпущенных ценностей по документу.

Движение документов в бухгалтерском учете от момента их составления до сдачи в архив называется документооборотом.

Отвечает за организацию документооборота главный бухгалтер. В его обязанности входит разработка правил документооборота и технологии обработки учетной информации, представленного в виде графика документооборота.

Документооборот состоит из следующих стадий:

1. Поступление документов со стороны или выписка их на предприятии.

2. Исполнение и доработка документов на предприятии до поступления их в бухгалтерию.

3. Поступление первичных и сводных документов в бухгалтерию.

4. Обработка документов в бухгалтерии.

5. Обеспечение текущего хранения документов.

6. Передача документов в текущий архив организации, а затем в государственные архивы.

Работники организации заполняют документы, относящиеся к сфере их деятельности, и представляют документы в бухгалтерию по утвержденному графику документооборота. Для этого каждому работнику передают выписку из графика, в которой перечисляются первичные документы, которые должен составлять работник,

и сроки представления их в бухгалтерию.

После проверки и обработки документов на их основании производятся записи в регистры бухгалтерского учета. Только после этого документы поступают в текущий архив организации, где хранятся в течение года.

Документы должны быть подшиты в папки по соответствующим операциям – кассовые, товарные, авансовые отчеты и т.д. Хранят папки на стеллажах или в специальных шкафах.

После сдачи годового отчета все документы, относящиеся к отчетному году, должны быть подготовлены для сдачи в архив. Однородные документы должны формироваться в дела-папки. При этом в дело должны помещаться документы, которые по своему содержанию соответствуют заголовку дела. Дело должно содержать не более 250 листов при толщине папки не более 4 сантиметров.

В дело группируются документы одного периода – месяца, квартала, календарного года. При наличии в деле документов за несколько месяцев они разделяются листами бумаги с указанием месяца.

Отчетные документы хранятся в делах того года, к которому они относятся по своему содержанию, независимо от времени их составления или даты получения. Так, отчет за 2013 год, составленный в 2014, должен быть отнесен к 2013 году.

Лицевые счета работников организации по заработной плате группируются в самостоятельные дела и располагаются в них по фамилиям в порядке алфавита.

Документы переплетаются и подшиваются в папки. Все документы в них должны быть пронумерованы. На титульном листе указывается наименование организации, название дела, отчетный период, общее количество листов в деле, срок хранения.

Сроки хранения основных бухгалтерских документов установлены следующие:

1. Бухгалтерские отчеты, балансы и пояснительные записки: а) годовые – 10 лет; б) квартальные – 5 лет.

2. Разделительные, ликвидационные балансы – 10 лет

3. Первичные документы (кассовые, банковские, авансовые отчеты и т.д.) – 5 лет

4. Материалы инвентаризаций – 5 лет

5. Доверенности на получение денежных сумм – 3 года

6. Учетные регистры (Главная книга, журналы-ордера и т.д.) – 5 лет

7. Договоры о материальной ответственности – 5 лет после увольнения МОЛ

8. Лицевые счета рабочих и служащих по начислению заработной платы – 75 лет

9. Расчетные (расчетно-платежные) ведомости на выдачу заработной платы – 5 лет, а при отсутствии лицевых счетов – 75 лет.

Ответственность за организацию хранения первичных документов, учетных регистров несет руководитель организации. Документы из архива могут выдавать только по его разрешению.

В случае прекращения деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат сдаче в государственный архив.

Организации, которые не должны предоставлять документы в государственные архивы, уничтожают дела, по которым истекли сроки хранения.