ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра финансового менеджмента

Факультет Финансы и кредит

Специальность Налоги и налогооблажение

КУРСОВАЯ РАБОТА

По дисциплине «Финансы организации»

на тему «Организация финансов предприятия»

(тема 3, вариант 1.1.)

Исполнитель:

Щапина Мария Юрьевна

Курc IV

Группа № 1С-ФК420

Личное дело № 10ФФД40143

Руковадитель: Португалова О.В.

Москва-2012

Содержание:

1. Введение................................................................................................3

2. Теоритическая часть.............................................................................5

3. Глава 1. Принципы организации финансов предприятий, их развитие в рыночных условиях.......................................................................5

4. Глава 2. Финансовые ресурсы предприятий, их состав, структура, источники формирования, распределение.......................................8

5. Глава 3. Организация финансовой работы и задачи финансовых служб на предприятии.....................................................................

6. Расчетная часть......................................................................................13

7. Заключение...........................................................................................15

8. Список литературы................................................................................16

9. Приложения.............................................................................................

Введение

Финансы организации (или корпоративные финансы) — денежные отношения, связанные с формированием и распределением денежных доходов и накоплений и их использования на различные цели (например на выполнение обязательств перед финансово-банковской системой, финансирование затрат, выплаты дивидендов по акциям, арендной платы и так далее). Финансы организации: формирование, распределение, использование денежных фондов.

|

|

Актуальность данной курсовой работы состоит в том, что одной из задач в области финансов предприятия является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками.

Также важнейшая сторона финансов организации — это решения об инвестициях, то есть решения о вложении денежных средств с целью получения дополнительного дохода. Управление инвестициями — важнейшая сторона финансов на любом уровне, и корпоративный уровень не исключение. Перед принятием решения об инвестиции, нужно проанализировать следующие факторы:

§ соотношение между: целью — периодом времени — инфляцией — неприятием рисков — налогами — чистым доходом

§ выбор между активной и пассивной стратегией хеджирования

§ оценка эффективности портфеля инвестиций

Основная задача финансов организации — финансовое обеспечение деятельности организации. Основным источником получения денежных ресурсов для хозяйственной деятельности предприятия являются денежные средства, вырученные от реализации продукции предприятия (продажи товаров, работ и услуг). При временном недостатке денежных средств, полученных от реализации продукции предприятия, необходимых для обеспечения текущих финансовых потребностей бизнеса, обычно берутся краткосрочные банковские кредиты. Для обеспечения долгосрочных потребностей чаще выпускаются облигацииили акции, либо берутся долгосрочные кредиты. Такие стратегические решения о взятии кредита или выпуске акций в конечном счёте определяют саму структуру капитала организации.

|

|

Финансовый менеджмент в организациях во многом схож с бухгалтерским учётом. Но бухгалтерский учёт занимается учётом уже совершённых операций (и, следовательно, учётом «исторической» финансовой информации). А финансовый менеджмент смотрит в будущее и занимается анализом эффективности и планированием ещё предстоящих финансовых операций.

Теоритическая часть

Глава 1. Принципы организации финансов предприятий, их развитие в рыночных условиях

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счет налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

В основе организации финансов предприятий лежат следующие принципы:

· самостоятельность в области финансово-хозяйственной деятельности;

· самофинансирование;

· заинтересованность в результатах работы;

· ответственность за эти результаты;

· образование финансовых резервов;

· деление средств на собственные и заемные;

· первоочередное выполнение обязательств перед бюджетом;

· финансовый контроль за деятельностью предприятий;

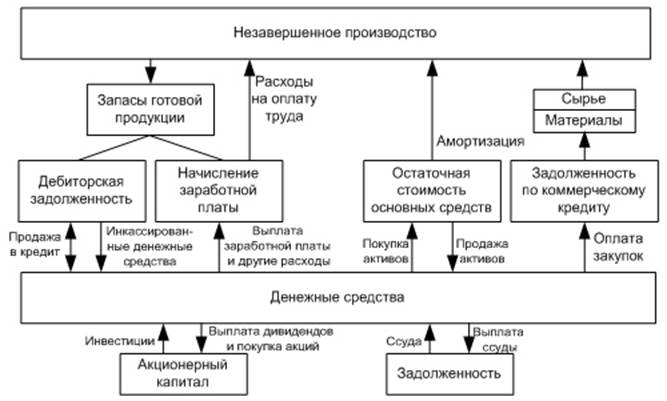

Цикл движения денежных средств предприятия можно представить следующим образом:

Рис. 1. Цикл движения денежных средств предприятия

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

|

|

В общем денежном обороте предприятия можно выделить следующие отношения:

· образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

· возникающие при участии в других предприятиях (внесение паевых взносов, участие в распределении прибыли от совместной деятельности и прочее);

· с работниками предприятия;

· с покупателями продукции;

· со страховыми организациями;

· с банковской системой;

· с государством;

· с вышестоящими управленческими структурами.

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субьекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложение денежных средств с целью получения прибыли. Коммерческие организации и предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других коммерческих организаций, государства, участия в формировании уставного капитала другого хозяйствующего субьекта, хранения денежных средств на депозитных счетах коммерческих банков. Однако сказать о полной финансовой самостоятельности хозяйствующих субьектов в процессе формирования финансовых ресурсов и использования принадлежащих им денежных средств нельзя. Государство регламентирует отдельные стороны их деятельности (налоги, начисление амортизации).

Принцип самофинансирования Реализация этого принципа — одно из основных условий предпринимательской деятельности и обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают дополнительные ассигнования из бюджета на разных условиях.

Принцип материальной заинтересованности — объективная его необходимость диктуется основной целью предпринимательской деятельности — получением прибыли. Реализация этого принципа может быть обеспечена достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

Принцип материальной ответственности — означает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных хозяйствующих субъектов, их руководителей и отдельных работников. В целом для хозяйствующего субъекта этот принцип реализуется через пени и неустойки, штрафы, взимаемые при нарушении договорных обязательств (сроки, качество продукции), несвоевременности возврата краткосрочных и долгосрочных ссуд, погашения векселей, нарушении налогового законодательства, а также в случае неэффективной деятельности путем применения к данному хозяйствующему субъекту процедуры банкротства.

Принцип обеспечения финансовых резервов — необходимость формирования финансовых резервов и других аналогичных фондов связана с предпринимательской деятельностью, которая всегда сопряжена с риском. В условиях рыночных отношений последствия риска ложатся непосредственно на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу.

Законодательно этот принцип реализуется в открытых и закрытых акционерных обществах. Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного уставного капитала, но не более 50% налогооблагаемой прибыли, поскольку отчисления в резервный фонд производятся до налогообложения прибыли.

Глава 2. Финансовые ресурсы предприятий, их состав, структура, источники формирования, распределение

Финансовые ресурсы предприятия — это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Организация, планирование и стимулирование использования финансовых ресурсов реализуется с помощью финансового механизма. Финансовый механим состоит из пяти взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение.

Финансовые методы — это способы воздействия финансовых отношений на хозяйственный процесс. Действие финансовых методов проявляется в образовании и использовании денежных фондов.

Финансовые рычаги — это приемы действия финансовых методов.

Правовое обеспечение функционирования финансового механизма включает в себя законодательные акты, постановления, приказы и другие правовые документы.

Нормативное обеспечение функционирования финансового механизма — это инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и др.

Информационное обеспечение функционирования финансового механизма — это различная экономическая, коммерческая, финансовая и другая информация. К финансовой информации относятся сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов, ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках, сведения о положении дел на биржевом и внебиржевом рынках, финансовой и коммерческой деятельности хозяйствующих субъектов и др.

Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности.

Конкретное содержание финансов организации раскрывается в их функциях.

Финансы предприятия выполняют в основном три функции:

распределительную (стимулирующую);

контрольную;

обслуживающую (воспроизводственную).

Распределительная функция

Под распределительной функцией финансов организации следует понимать ее участие в процессе распределения доходов.

Распределительная функция финансов заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии в целях выполнения денежных обязательств перед контрагентами, персоналом, бюджетом и кредиторами. Правильное распределение денежных средств оказывает стимулирующее воздействиена улучшение работы фирмы.

Контрольная функция

Контрольная функция финансов организации состоит в отслеживании финансового состояния и проверке эффективности ее деятельности. Так, например, контроль за уровнем рентабельности позволяет определить степень результативности хозяйственной деятельности организации. Наряду с этим финансы организации способны воздействовать на степень эффективности ее хозяйственной деятельности посредством так называемого контроля рублем, который осуществляется внутри организации, в ее взаимоотношениях с другими участниками делового оборота, вышестоящей организацией, государством и другими участниками финансовой системы. Внутри предприятия рублем контролируется качество и количество труда, использование внеоборотных и оборотных активов и т. д. Контроль рублем во взаимоотношениях с другими участниками делового оборота проводится при соблюдении договорных обязательств. Хозяйственная деятельность предприятия контролируется рублем в процессе выполнения обязательств перед бюджетом.

Контрольная функция реализуется двояким образом через:

финансовые показатели в бухгалтерской, статистической и оперативной отчетности;

финансовое воздействие, которое осуществляется с помощью экономических рычагов и стимулов (налоги, льготы, субсидии и т. д.).

Функция обслуживания

Функция обслуживания движения доходов организации является второй функцией, раскрывающей содержание финансов предприятия. Так как движение доходов предприятия связано с возобновлением потребляемых ресурсов, то часто эту функцию называют воспроизводственной. Наличие этой функции связано с необходимостью обеспечения непрерывного движения доходов в процессе хозяйственной деятельности предприятия. Эффективность процесса обслуживания финансами организации движения ее дохода зависит от соответствия потоков материальных и денежных ресурсов, обеспечивающих хозяйственную деятельность организации. Во многом это соответствие определяет платежеспособность предприятия, способность своевременного и полного выполнения своих обязательств перед другими субъектами финансовых отношений.

Распределительная, обслуживающая и контрольная функции раскрывают содержание финансов организации в процессе движения каждой из трех форм ее доходов — первичной, вторичной и конечной.

Функции финансов организации выступают во взаимосвязи и взаимообусловленности. Обслуживание движения дохода невозможно без его распределения, а обеспечение соответствия между потоками материальных и финансовых ресурсов достигается с помощью контрольной функции организации.

В составе финансовых отношений предприятий выделяются следующие группы денежных отношений предприятий:

с контрагентами по поводу формирования доходов и использования фондов;

с предприятиями по поводу распределения финансов; в нефондовой форме (уплата и получение штрафов при нарушении договорных обязательств, внесение различных паевых взносов, участие в распределении прибыли от совместной деятельности, приобретение ценных бумаг других предприятий и государства, получение по ним дивидендов и др.);

с потребителями продукции в соответствии с договорами;

со страховыми организациями по поводу различных видов обязательного и добровольного страхования;

с банковской системой по поводу расчетно-кассового обслуживания в связи с получением и погашением ссуд, уплатой процентов, а также предоставлением банкам на временное пользование свободных денежных средств за определенную плату;

с государством по поводу образования и использования бюджетных и внебюджетных фондов;

с вышестоящими управленческими структурами вертикальные и горизонтальные взаимосвязи по поводу внутриотраслевых перераспределений финансовых ресурсов.

Эти группы денежных отношений и составляют в целом содержание финансов предприятий. Финансы фирмы представляют собой денежные отношения, связанные с формированием и распределением денежных доходов и накоплений у субъектов хозяйствования, и их использованием, выполнением обязательств перед финансовой и банковской системами, финансированием текущих затрат и затрат по расширенному воспроизводству, социальному обеспечению и материальному стимулированию работающих

Глава 3. Организация финансовой работы и задачи финансовых служб на предприятии

В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать. В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером. Более того, напомним, что согласно Федеральному закону «О бухгалтерском учете» руководители предприятий могут в зависимости от объема учетной работы:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

Таким образом, не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководителем принимаются самостоятельно.

Что касается крупного предприятия, то подобная служба в организационном плане обязательно В приведенной схеме структурно выделены два крупных подразделения финансовой службы предприятия: планово-аналитическое и учетно-контрольное. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе организует учет, финансовый контроль и информационное обеспечение различных лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать — по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации протяжен по премени. При это.м пытаются соблюдать ряд принципов. П])иведем их краткую характеристику. Принцип экономической эффективности Его смысловая нагрузка определяется тем обстоятельством, что, поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие или подтверждающие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике — иными словами, она формируется постепенно и всегда субъективна. Принцип финансового контроля Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Внутренний финансовый контроль осуществляется путем организации системы внутреннего аудита.

В крупных компаниях всегда имеется служба внутреннего аудита; более того, в экономически развитых странах созданы так называемые институты внутренних аудиторов. В качестве примера можно упомянуть об американском Институте внутренних аудиторов (The Institute of Internal Auditors), членами которого становятся его выпускники — сертифицированные внутренние аудиторы (certified internal auditors), являющиеся специалистами по внутрифирменному финансовому анализу и контролю.

Принцип финансового стимулирования (поощрение/наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в цело.м. Достигается это путем установления мер поощрения и наказания (речь, естественно, идет о мерах финансового характера). Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности.

Под центром ответственности понимается подразделение хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения установленных плановых заданий. При этом:

• вышестоящим руководством определяются один или несколько базовых (системообразующих) критериев и устанавливаются плановые их значения;

• суждение об эффективности работы центра ответственности делается на основании выполнения плановых заданий по системообразующим критериям;

• руководство подразделения наделяется ресурсами в согласованных объемах, достаточных для выполнения плановых заданий;

• ограничения по ресурсам носят достаточно общий характер, т. е. руководство центра ответственности обладает полной свободой действий в отношении структуры ресурсов, организации производственно-технологического процесса, систем снабжения и сбыта и т. п.

Смысл выделения центров ответственности — в поощрении инициативы у руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения.

В зависимости от того, какой критерий — затраты, доходы, прибыль, инвестиции — определяется как системообразующий, принято выделять четыре типа центров ответственности.

Затратообразующий центр (cost center) — подразделение, работающее по утвержденной смете расходов. Для подразделения подобного типа трудно оценить доходы, поэтому внимание концентрируется на затратах. В качестве примера можно привести университетскую кафедру; ее руководство имеет полное право определять направления использования централизованно выделяемых средств (покупка компьютера, приглашение известного профессора для чтения краткосрочного курса, направление сотрудников на научные конференции и т. п.). Еще один пример— бухгалтерия предприятия; трудно оценить, какая часть прибыли предприятия обусловлена работой бухгалтеров, однако можно установить плановые ориентиры по затратам.

Доходообразующий центр {revenue center) — подразделение, руководство которого несет ответственность за генерирование доходов; примеры — отдел сбыта крупного предприятия, региональный центр продаж. В данном случае руководитель такого подразделения не несет ответственность за основные затраты хозяйствующего субъекта. Например, при продаже продукции завода руководитель коммерческой службы не несет ответственность за ее себестоимость; главная его задача — организация торговли, работа с клиентами, варьирование скидками в рамках установленной ценовой политики и т. п. Безусловно, в этом случае возникают затраты, но не они являются объектом пристального контроля со стороны вышестоящего руководства.

Прибылеобразующий центр (profit center) — подразделение; в котором в качестве основного критеру^! выступает прибыль или рентабельность продаж. Чаще всего в их роли выступают самостоятельные подразделения крупной фирмы: дочерние и зависимые компании, дивизиональные подразделения с замкнутым производственным циклом, технологически самостоятельные производства, обособляемые в рамках диверсификации производственной деятельности, и т. п. В принципе, к прибылеобразующим могут относиться и внутренние подразделения компании в том случае, если ею используется политика трансфертных цен, когда продукция, находящаяся на различных стадиях обработки, не передается от одного подразделения другому, а «продается» по внутренним ценам.

Инвестиционно-развивающий центр {investment center) — подразделение, руководство которого не только ответственно за организацию рентабельной работы, но и наделено полномочиями •осуществлять инвестиции в соответствии с установленными критериями; например, если ожидаемая норма прибыли не ниже установленной границы. В качестве системообразующего критерия здесь чаще всего выступает показатель рентабельности инвестиций; кроме того, могут налагаться ограничения сверху на объем допусти.мых капиталовложений (имеется в виду, что решение по инвестиции, не превышающей заданную величину, является исключительной ко.мпетенцией руководителя этого центра ответственности; превышение границы требует обоснования и согласования с вышестоящим руководством). Центр ответственности данного типа — наиболее общее по функциональным возможностям подразделение; здесь больше и число субкритериев — затраты, доходы, прибыль, объем разрешенных инвестиций, показатели рентабельности и др.

В числе ключевых эле.ментов системы организации управления на базе выделения прибылеобразующих и инвестиционно-развивающих центров ответственности находится политика трансфертных цен. Трансфертной называется цена, используемая для определения стоимости продукции (товаров, услуг), передаваемой прибылеобразующим или инвестиционно-развивающим центром ответственности лр.нто.му центру ответственности внутри компании. Она, как правило, меньше рыночной цены, используемой при продаже про/П'кции внешним контрагентам.

Трансфертное ценообразование осуществляется при участии трех сторон: высших топ-менеджеров и руководства поставляющего и приобретающего продукцию центров ответственности.

Топ-менеджеры определяют основные параметры трансфертной политики, выступают в роли арбитров между руководством центров ответственности и принимают окончательное волевое решение в отношении ценообразования в случае, если конфликт между центрами ответственности не решается полюбовно.

Существуют три основных типа трансфертных цен: рыночно-ориентированные, затратно-ориентированные и компромиссные. В первом случае за ориентир берется рыночная цена. При этом покупающий продукцию центр ответственности внутри компании не должен платить больше, чем внешнему продавцу, а продающий центр не должен получать за нее больше дохода, чем при продаже внешнему покупателю. Во втором случае ориентиром выступают полные или переменные затраты; такой подход достаточно эффективен в системе стан- дарт-костинга. В третьем случае за основу берется либо рыночная цена, либо себестоимость продукции, а окончательный вариант цены определяется итеративно в ходе переговоров между руководством центров и при активном участии высшего руководства.

Принцип материальной ответственности. В любом предприятии складывается система мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников.

Составным элементом такой системы является идея материальной ответственности, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако основные из них две: индивидуальная и коллективная материальная ответственность.

Индивидуальная материальная ответственность означает, что конкретное материально-ответственное лицо (кладовщик, руководитель подразделения, продавец, кассир и др.) заключает договор с руководством предприятия, согласно которому любая недостача товарно-материальных ценностей, т. е. их выбытие, не сопровождающееся оправдательными документами, должна быть возмещена этим лицом. В некоторых ситуациях устанавливаются нормативы, в пределах которых может иметь место отклонение зетных оценок от фактических; в этом счучае материально- ответственное лицо должно возместить лишь сверхнормативные потери (в частности, в торговле за счет прибыли до налогообложения делаются резервы на забывчивость покупателей, на усушку и утруску товаров и др.). Перечень материально- ответственных лиц определяется предприятием.

В случае коллективной материальной ответственности за возможные недостачи отвечает уже не конкретное материально- ответственное лицо, а коллектив (например, бригада продавцов, сменяющих друг друга в отделе магазина, когда рабочая смена меньше общей продолжительности рабочего дня магазина в целом). Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.

Расчетная часть

Таблица 1

Смета I затрат на производство продукции

общества с ограниченной ответственностью, тыс. руб

| № стр. | Статья затрат | всего на год | в т.ч. на IV квартал |

| 1. | Материальные затраты (за вычетом возвратных отходов) | 36 540 | 9 135 |

| 2. | Затраты на оплату труда | 17 608 | 4 402 |

| 3. | Амортизация основных фондов* | ||

| 4. | Прочие расходы – всего,в том числе: | ||

| 4.1. | а) уплата процентов за краткосрочный кредит | ||

| 4.2. | б) налоги, включаемые в себестоимость,* в том числе: | ||

| 4.2.1. | Отчисления на социальные нужды (26%)* | ||

| 4.2.2. | прочие налоги | ||

| 4.3. | в) арендные платежи и другие расходы | ||

| 5. | Итого затрат на производство* | ||

| 6. | Списано на непроизводственные счета | 10 238 | 2 560 |

| 7. | Затраты на валовую продукцию* | ||

| 8. | Изменение остатков незавершенного производства* | ||

| 9. | Изменение остатков по расходам будущих периодов | -12 | -3 |

| 10. | Производственная себестоимость товарной продукции* | ||

| 11. | Внепроизводственные (коммерческие) расходы | 5 261 | 1 315 |

| 12. | Полная себестоимость товарной продукции* | ||

| 13. | Товарная продукция в отпускных ценах (без НДС и акцизов) | 85 200 | 21 550 |

| 14. | Прибыль на выпуск товарной продукции* | ||

| 15. | Затраты на 1 рубль товарной продукции* | 0.67 | 0.66 |

Таблица 2

Данные к расчету амортизационных отчислений

на основные производственные фонды

К смете I

Стоимость основных фондов, на которые начисляется амортизация на начало года – 15 530 тыс. руб.

| февраль | май | август | ноябрь | |

| Плановый ввод в действие основных фондов, тыс. руб. | 4 100 | 3 600 | ||

| Плановое выбытие основных фондов, тыс. руб. | 6 360 | 1 070 |

Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) – 1 030 тыс. руб. Средневзвешенная норма амортизационных отчислений 13,5

Таблица 3

Расчет плановой суммы амортизационных

отчислений и ее распределение

| № стр. | Показатель | Сумма, тыс. руб. |

| Стоимость амортизируемых основных производственных фондов на начало года | ||

| Среднегодовая стоимость вводимых основных фондов | ||

| Среднегодовая стоимость выбывающих основных производственных фондов | ||

| Среднегодовая стоимость полностью амортизированного оборудования (в действующих ценах) | ||

| Среднегодовая стоимость амортизированных основных фондов (в действующих ценах) – всего | ||

| Средняя норма амортизации | 13.5 | |

| Сумма амортизационных отчислений - всего | ||

| Использование амортизационных отчислений на кап. вложения |

Таблица 4

Данные к расчету объема реализации и прибыли

| № стр. | Показатель | Сумма, тыс. руб. |

| Фактические остатки нереализованной продукции на начало года | ||

| 1.1. | а) в ценах базисного года без НДС и акцизов | 2 500 |

| 1.2. | б) по производственной себестоимости | 1 950 |

| Планируемые остатки нереализованной продукции на конец года | ||

| 2.1. | а) в днях запаса | |

| 2.2. | б) в действующих ценах(без НДС и акцизов)* | |

| 2.3. | в) по производственной себестоимости* |

Таблица 5

Расчет объема реализуемой продукции и прибыли от продаж