На основании бухгалтерской отчетности (Приложение А) проведем анализ ликвидности баланса.

Таблица 1 – Агрегированный бухгалтерский баланс ПАО «Квадра» за 2015г., тыс. руб.

| Группа баланса | Условное обозн. | Коды строк | На начало года | На конец года | В среднем |

| Активы | |||||

| Наиболее ликвидные активы | А1 | 1240 + 1250 | |||

| Быстрореализуемые активы | А2 | ||||

| Медленно реализуемые активы | А3 | 1210 + 1220 + 1260 + 1170 | |||

| Трудно реализуемые активы | А4 | 1100 – 1170 | |||

| Баланс | БА | ||||

| Пассивы | |||||

| Наиболее срочные обязательства | П1 | ||||

| Краткосрочные обязательства | П2 | 1510 + 1540 + 1550 | |||

| Долгосрочные обязательства | П3 | ||||

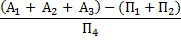

| Постоянные пассивы | П4 | 1300 + 1530 | |||

| Баланс | БП |

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – все виды денежных средств и финансовые вложения;

А2 – быстрореализуемые активы – в эту группу активов включаются дебиторская задолженность;

A3 – медленно реализуемые активы – запасы сырья, материалов, НДС, незавершенное производство, прочие внеоборотные активы;

А4 – труднореализуемые активы – имущество, предназначенное для текущей хозяйственной деятельности.

Источники средств предприятия (пассив баланса) по степени возрастания сроков обязательств также подразделяются на четыре группы:

П1 – наиболее срочные обязательства – кредиторская задолженность;

П2 – краткосрочные пассивы – краткосрочные кредиты банков, расчеты по дивидендам, прочие краткосрочные обязательства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства, доходы будущих периодов, резервы предстоящих расходов и платежей;

П4 – постоянные пассивы – статьи раздела III баланса ''Капитал и резервы.

Основные показатели Отчета о финансовых результатах (Приложение Б) указанных предприятий, необходимые для оценки финансово – экономического состояния предприятий, приведены в таблице 2.

Таблица 2 – Основные показатели отчета о прибылях и убытках ПАО «Квадра» за 2015г., тыс. руб.

| Показатель | Условное обозн. | Код | Численное значение за отчетный период |

| Выручка (нетто) от продаж товаров | В | ||

| Себестоимость проданных товаров | С | ||

| Валовая прибыль | ПВ | ||

| Коммерческие расходы | РК | - | |

| Управленческие расходы | РУ | - | |

| Прибыль от продаж | ПП | ||

| Прибыль до налогообложения | ПН | ||

| Текущий налог на прибыль | НП | - | |

| Чистая прибыль | ПЧ |

При использовании средних расчетных значений достигается не только единообразие подходов в расчете всех четырех групп финансовых показателей, но и большая значимость и объективность итоговых результатов при рейтинговой (средней интегральной) оценке финансово-экономического состояния предприятия. При этом наиболее предпочтительным является определение средних значений по ежемесячным данным строк бухгалтерского баланса:

ас = (а1/2 + а2 + а3 + … + а12 + а13/2)/12,

где ас – среднее значение какой-либо строки бухгалтерского баланса за отчетный период; а1, а2… а12 – численное значение какой-либо строки бухгалтерского баланса на 1 января, февраля… декабря отчетного периода; а13 – численное значение какой-либо строки бухгалтерского баланса на 1 января периода, следующего за отчетным.

Менее точными являются показатели, рассчитанные на основании средних значений строк по квартальным или годовому бухгалтерскому балансу:

- по квартальным балансам

ас=(а1/2+аII/2+aIII/2+aIV/2+aV/2)/4

где аI, aII, aIII, aIV – численное значение какой-либо строки бухгалтерского баланса на 1 число каждого квартала отчетного периода; aV – численное значение какой-либо строки бухгалтерского баланса на 1 число квартала, следующего за отчетным;

- по годовому балансу

ac = (aн + aк)/2,

где aн и aк – численное значение какой-либо строки бухгалтерского баланса на начало и конец отчетного года.

Однако в любом случае анализ тенденций изменений финансовых результатов хозяйственной деятельности предприятия по средним расчетным коэффициентам будет более объективным по сравнению с традиционной практикой использования моментных показателей бухгалтерского баланса.

В табл. 4 представлены численные значения коэффициентов на основании данных табл. 1 и 2.

Таблица 3 – Экономическое содержание, алгоритм расчета и числовые значения коэффициентов по группам показателей для ПАО «Квадра»

| Показатель | Условное обозн. | Экономический смысл | Алгоритм расчетов | Нормативное значение |

| Показатели ликвидности | ||||

| Общий коэффициент покрытия | Ктл | Возможность погашения краткосрочных обязательств за счет оборотных средств |

| 0,55 |

| Коэффициент срочной ликвидности | Ксл | Платежные возможности предприятия с учетом своевременного проведения расчетов с дебиторами |

| 0,34 |

| Коэффициент абсолютной ликвидности | Кап | Возможность погашения краткосрочных обязательств за счет денежных средств и краткосрочных финансовых вложений |

| 0,04 |

| Показатели финансовой устойчивости | ||||

| Коэффициент соотношения заемных и собственных средств | Ксзсс | Величина заемных средств на один рубль собственных средств |

| 0,49 |

| Коэффициент маневренности собственных оборотных средств | Кмсос | Уровень собственных средств, вложенных в наиболее мобильные активы |

| -0,27 |

| Коэффициент автономии | Ка | Доля собственных средств в совокупных активах |

| 0,40 |

| Показатели рентабельности | ||||

| Рентабельность собственного капитала по чистой прибыли | Рк | Эффективность использования собственного капитала |

| 0,0007 |

| Рентабельность совокупных активов по чистой прибыли | Ра | Эффективность использования имущества (совокупных активов) |

| 0,0003 |

Продолжение таблицы 3

| Рентабельность продукции | Рп | Эффективность текущих затрат |

| 0,06 | |

| Показатели деловой активности | |||||

| Коэффициент оборачиваемости оборотных активов | Кооа | Скорость оборота оборотных активов |

| 3,61 | |

| Коэффициент оборачиваемости собственного капитала | Коск | Скорость оборота собственного капитала |

| 1,18 | |

Сам факт расчета всей совокупности коэффициентов не может дать исчерпывающую оценку экономического потенциала предприятия и, следовательно, оценку его конкурентоспособности – неудовлетворительную, удовлетворительную, хорошую, отличную. В связи с этим возникает необходимость формирования рейтинговой (комплексной) оценки.

Основополагающими являются два принципа: рейтинговая оценка должна быть ориентирована на использование экономических показателей всех четырех групп; рейтинговая оценка базируется на «бальной системе». Рекомендуется следующая схема формирования рейтинга:

1. Численные нормативные значения коэффициентов ликвидности, финансовой устойчивости, рентабельности и деловой активности имеют определенные границы (определенный диапазон). Значения коэффициентов, выходящие за пределы нижнего уровня диапазона нормативных (рекомендуемых) значений, следует оценить баллом «неудовлетворительно (2)» за исключением коэффициента соотношения заемных и собственных средств.

2. Численное значение коэффициентов ликвидности, финансовой устойчивости и рентабельности, находящихся внутри нормативного диапазона, оценивается баллом «хорошо (4)» или «удовлетворительно (3)» в зависимости от того, а сколько они приближены к верхней или нижнейграницам. Величина диапазона делится пополам, при этом половина, приближенная к верхнему рубежу, оценивается баллом «хорошо», а половина, приближенная к нижнему рубежу, – баллом «удовлетворительно».

В соответствии с изложенным, в таблице 4 представлена матрица оценочных балльных значений для показателей четырех групп, что позволяет определить рейтинговую оценку экономического состояния предприятия и его экономическую безопасность.

Таблица 4 – Нормативы финансово – экономических коэффициэнтов для оценки экономической безопасности предприятия.

| Показатель (условное обозначение) | Нормативные (рекомендуемы) значения | ||||

| Отлично (5) | Хорошо (4) | Удовлетворительно (3) | Неудовлетворительно (2) | ||

| Показатели ликвидности | |||||

| Ӏ | Ктл | >5,5 | 3,2 – 5,5 | 1,0 – 3,2 | <1,0 |

| Ксп | >3,6 | 2,0 – 3,6 | 0,5 – 2,0 | <0,5 | |

| Кап | >0,9 | 0,5 – 0,9 | 0,1 – 0,5 | <0,1 | |

| Показатели финансовой устойчивости | |||||

| II | Ксзсс | <0,3 | 0,3 – 0,6 | 0,6 – 1,0 | >1,0 |

| Кмсос | >0,5 | 0,3 – 0,5 | 0,2 – 0,3 | <0,2 | |

| Ка | >0,75 | 0,6 – 0,75 | 0,5 – 0,6 | <0,5 | |

| Показатели рентабельности | |||||

| III | Рп | >0,140 | 0,070 – 0,140 | 0,00 – 0,070 | <0,00 |

| Рк | >0,186 | 0,093 – 0,186 | 0,00 – 0,093 | <0,00 | |

| Ра | >0,254 | 0,144 – 0,254 | 0,034 – 0,144 | <0,034 |

Продолжение таблицы 4

| Показатели деловой активности | |||||

| IV | Кооа | >7,5 | 5,0 – 7,5 | 2,5 – 5,0 | <2,5 |

| Коск | >4,5 | 3,0 – 4,5 | 1,5 – 3,0 | <1,5 |

На основании выше изложенных требований и порядка построения рейтинговой таблицы 4 сформируем данные для характеристики ПАО «Квадра». Расчет рейтингового значения для ПАО «Квадра» приведен в таблице 5.

Таблица 5 – Рейтинговая оценка экономического состояния предприятия и его экономической безопасности

| Показатель (условное обозначение) | Значимость группы в общей рейтинговой оценке | Фактическая величина коэффициентов, доли единиц | Оценка отельных коэффициентов в баллах | Оценка в баллах группы показателей с учетом знач.группы |

| Показатели ликвидности | ||||

| Кт.л. | 0,55 | |||

| Ксп. | 0,34 | |||

| Кап | 0,04 | |||

| Ср. значение по группе | 0,30 | 0,6 | ||

| Показатели финансовой устойчивости | ||||

| Ксзсс | 1,49 | |||

| Кмсос | -0,27 | |||

| Ка | 0,40 | |||

| Ср. значение по группе | 0,15 | 0,3 | ||

| Показатели рентабельности | ||||

| Рп | 0,06 | |||

| Ра | 0,0003 | |||

| Рк | 0,0007 | |||

| Ср. значение по группе | 0,40 | 1,2 |

Продолжение таблицы 5

| Показатели деловой активности | ||||

| Кооа | 3,61 | |||

| Коск | 1,18 | |||

| Ср. значение по группе | 0,15 | 2,5 | 0,38 | |

| Рейтинг предприятия | 1,00 | 2,48 |

Следует четко обозначить тот факт, что рейтинговая оценка, как показатель экономического потенциала предприятий непосредственно не влияет на результаты производственно-хозяйственной деятельности предприятия, но она обнажает болевые точки, расставляет вехи и ориентиры для принятия объективных управленческих решений.

Так для экономической мощности предприятия ПАО «Квадра» для повышения рейтинговой оценки необходимо, улучшить показатели финансовой устойчивости и показатели ликвидности, что в свою очередь требует решения вопросов расширения объемов реализации продукции, развитии инновационного потенциала для повышения конкурентоспособности предприятия.

Заключение

Конкуренция – главный фактор, который определяет, станет компания успешной либо потерпит крах. Именно в ходе конкуренции становится ясно, насколько инновации компании, выработка общей корпоративной культуры или реализация выбранной стратегии способствуют ее эффективности.

Конкурентоспособность предприятия – это способность противостоять на рынке изготовителям и поставщикам аналогичной продукции (конкурентам) как по степени удовлетворения своими товарами или услугами конкретной потребности потребителей, так и эффективности производственной, маркетинговой и финансовой деятельности.

Конкурентоспособность фирмы во многом определяется ее умением адаптироваться к изменяющимся условиям конкуренции на рынке. Конкурентоспособность предприятия может оцениваться путем сопоставления конкретных позиций нескольких предприятий на одном и том же рынке по таким параметрам, как технология, знания и практический опыт персонала, система управления, маркетинговая политика, имидж и коммуникации, что характеризует конкурентоустойчивость предприятия и возможность его адаптации к изменяющимся условиям конкуренции.

В заключении работы проводится финансово – экономическая оценка конкурентоспособности ПАО «Квадра», которая показа, что для экономической мощности предприятия, необходимо, улучшить показатели финансовой устойчивости и показатели ликвидности, что в свою очередь требует решения вопросов расширения объемов реализации продукции, развитии инновационного потенциала для повышения конкурентоспособности предприятия.