Введение

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов в сегодняшних условиях зависят во многом от того, насколько эффективен на предприятии финансовой менеджмент, имеет ли место финансовый анализ.

Финансовый менеджмент как наука имеет сложную структуру. Составной его частью является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих фактов хозяйственной жизни.

Финансовый анализ предприятий в современных российских условиях считается самой разработанной и освоенной процедурой финансового менеджмента. Практически на каждом предприятии уже есть специалисты, владеющие техникой финансового анализа, обладающие специальными программными средствами и способные рассчитать определенные финансовые коэффициенты. Однако от расчета до правильной интерпретации обработанных данных еще сохраняется дистанция огромного размера.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансовыми ресурсами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Необходимо знать такие понятия рыночной экономики, как ликвидность, платежеспособность, финансовая устойчивость, деловая активность, эффект финансового рычага и другие, а также методику их анализа. Ответы на эти вопросы дадут результаты проведения финансового анализа по данным бухгалтерской (финансовой) отчетности.

В экономике любого предприятия баланс выполняет важные функции. Баланс знакомит собственников, менеджеров и других лиц, связанных с управлением имущественным состоянием хозяйствующего субъекта. Из баланса они узнают, чем собственник владеет, то есть каков в количественном и качественном отношении тот запас материальных средств, которым предприятие способно распоряжаться, и кто принимал участие в создании этого запаса.

Многие пользователи бухгалтерской отчетности недооценивают значение баланса как аналитической основы, базы для анализа финансово-хозяйственной деятельности предприятия, и во многом это объяснимо. Желание руководителей многих предприятий как-то развить свое производство, вывести его из кризиса, выжить в острой конкурентной борьбе и, как следствие этого, желание сэкономить на налогах, приводит к отражению в учете и, соответственно, отчетности заниженных сумм заработной платы, завышенных сумм расходов предприятия и т.п. И в конечном итоге получается, что пользоваться таким балансом для анализа реального финансово-хозяйственного состояния организации и перспектив развития не имеет смысла.

Правильно составленный баланс, реальный и правдивый, сможет четко показать, чем владеет предприятие, сколько должно и каким кредиторам.

Связь бухгалтерского учета с управлением была отмечена уже давно. Управлять - значит принимать решения. Но осознанные и оправданные решения можно принимать только на основе достоверной информации. Еще более акцентированно эту мысль выразил знаменитый швейцарец И. Шер: «Бухгалтерский учет является непогрешимым настоящем и надежным консультантом в системе будущего всякого хозяйственного предприятия».

Такое понимание роли и возможности учетных данных меняет роль бухгалтера на предприятии, превращая его из простого регистратора фактов хозяйственной жизни в финансового аналитика, консультанта или менеджера. Бухгалтерская отчетность становится не «конечным продуктом» труда бухгалтера, а информационной основой последующих аналитических расчетов, необходимых для принятия управленческих решений.

В связи с выше сказанным выбранная нами тема курсовой работы приобретает особую актуальность, ибо владение методикой финансового анализа, и в частности, анализа комплекса показателей, определяющих ликвидность предприятия, должно стать основным профессиональным умением современного финансового менеджера.

Показатели ликвидности считаются одними из основных в финансовом анализе

Целью настоящей работы было рассмотрение сущности и содержания понятия ликвидность, возможности его анализа на основе данных бухгалтерского баланса с целью выявление основных направлений повышения его эффективности в условиях перехода к рыночным отношениям и на основе проведенного анализа разработки возможных перспектив совершенствования финансового менеджмента на конкретном предприятии.

Глава 1. Теоретические основы анализа ликвидности предприятия

1.1 сущность и цели <garantF1://5487558.0> проведения финансового анализа

Анализом хозяйственной деятельности называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы производства на основе учетных и отчетных данных, разрабатываются пути их наиболее эффективного использования [6;21].

Хозяйственная деятельность промышленных и иных предприятий анализируется самими предприятиями, вышестоящими организациями, Министерством финансов, Центральным статистическим управлением РФ, независимыми аудиторскими фирмами

Сами предприятия анализируют свою работу для улучшения показателей своей деятельности. Планово - экономический отдел анализирует показатели статистического учета:

· производительность труда

· численный состав работающих

· среднюю заработную плату

· использование оборудования

· текучесть рабочей силы

· подготовку кадров и пр.

Главная бухгалтерия анализирует показатели бухгалтерского учета:

· сдачу готовой продукции

· себестоимость

· фонд заработной платы

· материальное снабжение

· реализацию продукции

· рентабельность

· финансовое состояние.

Источниками анализа являются стандартные формы статистической и бухгалтерской отчетности.

Исходными материалами для анализа служат месячные и квартальные планы, суточные и сменные задания, акты ревизии.

По времени анализ бывает ежедневный, месячный, квартальный, годовой. При ежедневном анализе ограничиваются данными производственных подразделений: цехов, производственных участков, которые представляются в планово-экономические отделы или бухгалтерию без письменной текстовой формы. Это ежедневные основные показатели работы производственных подразделений: выполнение программы, коэффициент использования оборудования, коэффициент сметности, численный состав, текучесть кадров, потери рабочего времени, выполнение норм выработки, себестоимость, отгрузка продукции и пр. [18;34].

При месячных и годовых анализах составляются текстовые документы, объяснительные записки, доклады, заключения. В выводах и предложениях указываются пути и сроки устранения имеющихся недостатков в работе и конкретные мероприятия, обеспечивающие повышение эффективности производства.

Финансовый анализ российских предприятий по используемым видам и формам принципиально отличается от аналогичных процедур в рамках традиционного (западного) подхода. В зависимости от конкретных задач финансовый анализ может осуществляться в следующих видах:

· экспресс-анализ (предназначен для получения за 1-2 дня общего представления о финансовом положении предприятия на базе форм внешней бухгалтерской отчетности);

· комплексный финансовый анализ (предназначен для получения за 3-4 недели комплексной оценки финансового положения компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др.);

· финансовый анализ как часть общего исследования бизнес-процессов предприятия (предназначен для получения комплексной оценки всех аспектов деятельности предприятия - производства, финансов, снабжения, сбыта и маркетинга, менеджмента, персонала и др.);

· ориентированный финансовый анализ (предназначен для решения приоритетной финансовой проблемы компании, например, оптимизации дебиторской задолженности на базе как основных форм внешней бухгалтерской отчетности, так и расшифровок только тех статей отчетности, которые связаны с указанной проблемой);

· регулярный финансовый анализ (предназначен для постановки эффективного управления финансами предприятия на базе представления в определенные сроки, ежеквартально или ежемесячно, специальным образом обработанных результатов комплексного финансового анализа).

В зависимости от заданных направлений финансовый анализ может проводиться в следующих формах:

· ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния предприятия; при этом, как правило, бывает достаточно квартальной отчетности за последний отчетный год и отчетный период текущего года);

· план-факторный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых);

· перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

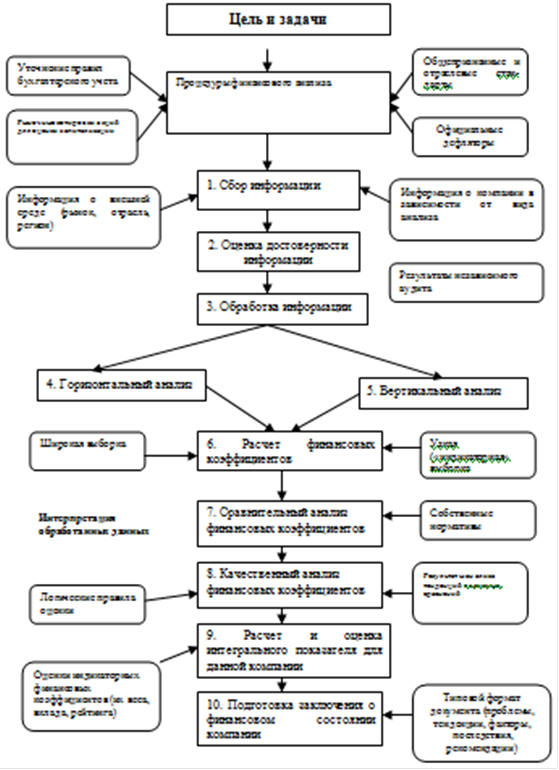

Алгоритм традиционного финансового анализа включает следующие этапы (рис. 1.1.1):

1. Сбор необходимой информации (объем зависит от задач и вида финансового анализа).

2. Оценку достоверности информации (как правило, с использованием результатов независимого аудита).

Рис. 1.1.1. Алгоритм адаптированного финансового анализа компании

3. Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

4. Расчет показателей структуры финансовых отчетов (вертикальный анализ).

5. Расчет показателей изменения статей финансовых отчетов (горизонтальный анализ).

6. Расчет финансовых коэффициентов по основным аспектам финансовой деятельности или промежуточным финансовым агрегатам (финансовая устойчивость, платежеспособность, деловая активность, рентабельность).

7. Сравнительный анализ значений финансовых коэффициентов с нормативами (общепризнанными и среднеотраслевыми).

8. Анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения).

9. Расчет и оценку интегрированных финансовых коэффициентов (многофакторные модели оценки финансового состояния компании).

10.Подготовку заключения о финансовом состоянии предприятия на основе интерпретации данных.

В нижеприведенной матрице (табл. 1.1.1) определяется соответствие процедур алгоритма основным видам финансового анализа (обозначения: «+» - обязательность процедуры, «+-» - желательность процедуры, «-» - необязательность процедуры); в ряде процедур выделены субпроцедуры.

В настоящее время традиционный финансовый анализ российского предприятия (при четкой постановке задач и до известной степени глубины) в состоянии провести квалифицированно и примерно с равными результатами как сотрудники самого предприятия - бухгалтерии, финансовой службы, планово- экономической службы, так и привлеченные специалисты - арбитражные управляющие, штатные аналитики партнеров, аудиторы и консультанты. Как правило, процедуры № 1 -6 не выявляют трудностей у подготовленных специалистов и не нуждаются в комментариях, а процедуры № 7 -10 уже требуют учета феномена «российской специфики», вызванного резким падением хозяйствующих субъектов в «пучину» рыночных отношений в 90-х годах.

Вне всяких сомнений, указанный феномен носит условный характер и будет преодолен при постепенном освобождении от извращенного понимания рынка, вызванного очевидными издержками переходного периода российской экономики.

Следует особо подчеркнуть, что ведущаяся в рамках перестройки экономики на рыночные рельсы трансформация бухгалтерского учета вновь вернула к жизни аналитическую работу как финансовый анализ. В его основе лежат анализ и управление финансовыми ресурсами субъекта хозяйственной деятельности как основным и приоритетным видом ресурсов. Основными исполнителями такого анализа стали бухгалтеры и финансовые менеджеры. Важно отметить, что анализ хозяйственной деятельности, понимаемый как технико-экономический анализ, не отменяется - просто он становится прерогативой линейных руководителей.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего уметь реально оценивать финансовое состояние как своего предприятия, так и его существующих и потенциальных конкурентов.

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

ликвидность баланс финансовый

Таблица 1.1.1. Алгоритм финансового анализа [13;36]

| № | Процедура | Вид анализа | ||||

| Экспресс-анализ | Комплексный | В составе бизнес-диагностики | Ориентированный | Регулярный | ||

| 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. | Сбор информации внешняя финансовая отчетность внутренняя финансовая отчетность отчетность и сведения о других аспектах деятельности компании информация внешней среде Оценка достоверности информации Обработка информации с применением спец. программных средств Вертикальный анализ Горизонтальный анализ ретроспективный период боле 2 лет Расчет фин. коэффициентов узкая выборка широкая выборка Сравнительный анализ значений коэффициентов и нормативов Анализ изменения коэффициентов Расчет интегральных показателей Подготовка заключения на основе интерпретации обработанных данных | + + + - + - - + - + _ + + - + + - +- + - + | + + + +- + - + + + - + + - + + - + + + - + | + + + + + - + + + - + + - + - + + + - + + + - + | + + + - + - + - + + + - + + + - + + - + - + + - + | + + + + + + + + + + + + - + + + + + |

Основными показателями, характеризующими финансовое состояние предприятия, являются:

· обеспеченность собственными оборотными средствами и их сохранность;

· состояние нормируемых запасов материальных ценностей;

· эффективность использования банковского кредита и его материальное обеспечение;

· оценка устойчивости, ликвидности и платежеспособности предприятия.

Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Финансовое состояние зависит от всех сторон деятельности объединений (предприятий): от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения (устранения).

1.2 Распределительные статьи баланса в анализе показателей ликвидности предприятия <garantF1://5487558.0>

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние предприятия можно определить на основании данных бухгалтерского баланса и других форм бухгалтерской (финансовой) отчетности. Для этого необходимо провести анализ трех глобальных показателей: ликвидности, платежеспособности и финансовой устойчивости предприятия.

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в деньги.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Ликвидность - способность предприятия выполнить свои краткосрочные (текущие) обязательства за счет своих текущих (оборотных) активов [7; 124 ].

Чтобы считать бухгалтерский баланс предприятия ликвидным, то есть способным рассчитаться с краткосрочной задолженностью, текущие активы должны значительно (более чем в два раза) превысить текущие обязательства.

Задача анализа ликвидности баланса возникает в связи с необходимостью оценки кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам

Вообще определение ликвидности предприятия не сводится только к расчету коэффициентов ликвидности и включает более широкое понимание ликвидности, основанное на оценке ликвидности всего баланса <garantF1://12032060.1100>. В этом случае расчет коэффициентов ликвидности выступает как составная часть более общего расчета, дополняя его и детализируя, как относительные показатели [14;28].

Ликвидность - это скорость обращения активов предприятия в денежные средства.

Таким образом один актив считается более ликвидным, чем другой, если он быстрее реализуется за наличные. Отсюда суть определения ликвидности предприятия состоит в том, чтобы составить таблицу, в которой нужно представить группировку активов предприятия по степени ликвидности. По большому счету ликвидность - это сугубо индивидуальная характеристика актива. Но в общем виде некоторые активы могут объединяться в группы, имеющие приблизительно одинаковый срок обращения внутри каждой из групп таким образом, что всего получается две или три группы, в которых все активы организации группируются по скорости обращения в деньги.

Для проведения анализа ликвидности баланса необходимо сгруппировать активы по степени их ликвидности, а пассивы по степени срочности их оплаты. Далее эти группы активов, расположенных в порядке убывания ликвидности, сравниваем с группами пассивов, расположенных в порядке возрастания сроков. При соблюдении соотношений баланс считается абсолютно ликвидным.

Так принято выделять следующие группы ликвидности активов[18;69]:группа. В нее входят наиболее ликвидные активы: денежные средства, финансовые вложения.группа. В нее входят быстрореализуемые активы: краткосрочная дебиторская задолженность, суммы по статье <garantF1://12032060.15> "Товары отгруженные" и могут быть др.группа. В нее входят медленно реализуемые активы: запасы, незавершенное производство, готовая продукция.группа. К этой группе относятся трудно реализуемые активы: основные средства, нематериальные активы, капитальное строительство, сюда же относят долгосрочную дебиторскую задолженность, и могут быть другие активы.

Надо помнить, что сама по себе ликвидность активов предприятия лишена всякого смысла вне связи с обязательствами, так как предприятие не приобретало их для того, чтобы реализовывать. То есть ликвидность активов определяется для того, чтобы можно было выяснить, в какой степени ими покрываются обязательства. В этом случае фактически можно говорить о виртуальной заложенности всех активов, которые никуда не могут деться и предназначены только для покрытия кредиторской задолженности [10;15].. Вместе с тем в этом смысле хотелось бы здесь заметить, что группировка активов по степени ликвидности теряет свой смысл, потому что обязательства предприятия обеспечены. В этом случае большую ценность представляет определение чистых активов. Но коль скоро мы определяем скорость реализации активов, нам необходимо разбить обязательства предприятия по срочности погашения. Таким образом, наиболее быстро реализуемые активы должны соответствовать обязательствам, имеющим наиболее срочный срок погашения. И, наоборот, наиболее медленно реализуемые активы должны соответствовать обязательствам, имеющим наименее срочный срок погашения. По срочности погашения обязательства предприятия также делятся на четыре группы.

Рис. 1.1. Основные группы ликвидности активов [12;44 ]

Первую группу обязательств составляют текущие долги, оплата которых либо уже наступила, или наступит в ближайшее время (в течение месяца).

Вторую группу составляют обязательства со сроком погашения до года.

В третью группу входят обязательства со сроком погашения более года (обязательства со сроком погашения один год входят во вторую группу).

И четвертую группу обязательств составляют обязательства перед собственником. Если предприятие рассматривать как юридическое лицо, то средства, вложенные в него, являются задолженностью предприятия перед собственниками. Собственники не отвечают по обязательствам предприятия (в рамках соответствующих организационно-правовых форм), а предприятие не отвечает по обязательствам каждого из собственников, но является его должником, если мы принимаем теорию юридического лица в сумме авансированного в него капитала. В этом смысле реально вложенные средства владельцем не являются его активами, которые могут быть направлены на погашение его долгов, а представляют собой право требования к предприятию. Собственник может воспользоваться своим правом либо переуступить его. В первом случае действия собственника ограничиваются законом, ибо деятельность юридического лица не подпадает под юрисдикцию его собственников и целиком находится под властью государства, которое определяет нормы права, в соответствии с которыми предприятие должно руководствоваться.

Выделенные группы активов и обязательств должны соответствовать между собой в следующей пропорции [9;74 ]:

А1 > П1;

А2 > П2;> ПЗ;

А4 < П4.

Если эти неравенства выполняются, баланс <garantF1://12032060.1100> считается абсолютно ликвидным. Группировка активов по степени ликвидности и группировка обязательств по степени срочности погашения во взаимосвязи друг с другом составляют всю суть понимания ликвидности предприятия (ликвидности баланса) на сегодняшний момент. Относительные показатели (коэффициенты ликвидности) лишь дополняют эту оценку и позволяют оценить, в какой степени обеспечены наиболее краткосрочные обязательства, для чего по понятным причинам в расчет принимаются только оборотные активы, имеющие наиболее краткосрочный срок погашения. Некоторые из них (например, денежные средства) могут прямо или почти сразу (например, финансовые вложения или дебиторская задолженность) идти на покрытие текущих (наиболее срочных) долгов.

1.3 Коэффициенты ликвидности, используемые в финансовом анализе

Для того чтобы определить уровень ликвидности и платежеспособности предприятия рассчитываются коэффициенты ликвидности. Они представляют соотношение между ликвидными активами, которые могут быть источником погашения краткосрочных обязательств и самих обязательств.

Принято рассчитывать три коэффициента ликвидности[11;27 ]:

1. Коэффициент текущей ликвидности определяется как отношение оборотных активов (II раздел <garantF1://12032060.11200> баланса) к краткосрочным обязательствам (V раздел <garantF1://12032060.9> баланса):

текущей ликвидности = Оборотные активы (стр. 290 ф. N 1 <garantF1://12032060.290>) / Краткосрочные обязательства (стр. 690 ф. N 1 <garantF1://12032060.690>)

показывает достаточность ресурсов фирмы, которые могут быть использованы для погашения текущих обязательств. Если текущие активы превышают по величине текущие обязательства, то предприятие может рассматриваться как успешно функционирующее. Значение показателя может варьировать по отраслям и видам деятельности. Допустимое значение показателя от 1 до 2.

2. Коэффициент быстрой ликвидности определяется как отношение наиболее быстро реализуемых активов из числа оборотных (финансовые вложения, краткосрочная дебиторская задолженность) к краткосрочным обязательствам (V раздел <garantF1://12032060.9> баланса):

(Финансовые вложения + Краткосрочная + Денежные средства дебиторская задолженность) / (Краткосрочные обязательства)

- отображает способность компании отвечать по своим текущим обязательствам в случае возникновения сложностей с реализацией продукции. В отличие от коэффициента текущей ликвидности из расчета исключается наименее ликвидная их часть - производственные запасы. Расчет основан на том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть ниже затрат по приобретению. Оптимальное значение коэффициента 0,3-1.

. Коэффициент абсолютной ликвидности, определяется как отношение денежных средств к краткосрочным обязательствам (V раздел <garantF1://12032060.9> баланса):

абсолютной ликвидности = Денежные средства (стр. 260 <garantF1://12032060.260>) / Краткосрочные обязательства (стр. 690 <garantF1://12032060.690>)

является наиболее жестким критерием ликвидности фирмы. Показывает, какая часть долгов предприятия может быть оплачена немедленно. Также расчет коэффициента дает возможность определить долю краткосрочных долговых обязательств, которые можно покрыть за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов. Оптимальный уровень данного коэффициента 0,2 - 0,5.

Математический и экономический смысл коэффициентов ликвидности состоит в том, что они показывают, сколько приходится тех или иных активов (в зависимости от расчета) на 1 рубль краткосрочных обязательств.

Расчет коэффициентов ликвидности может рассматриваться как экспресс-анализ при определении ликвидности предприятия в отношении наиболее срочных его долгов.

Рассчитанные подобным образом на основании бухгалтерской отчетности показатели должны быть проанализированы в динамике и получить сравнительную оценку.

Глава 2. Анализа ликвидности баланса на примере предприятия ООО «Эртель»

Задача анализа ликвидности баланса возникает в связи с необходимостью оценки кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам

По данным формы N 1 <garantF1://12032060.1100> бухгалтерской (финансовой) отчетности ООО «Эртель» произведем оценку ликвидности его баланса за исследуемый период (табл. 2.1).

Коэффициент покрытия на 31 декабря 2011 года составляет 3,45, т.е. текущие активы превышают текущие обязательства на 245%. Этот коэффициент считается нормальным, когда он равен 2,0 и более и показывает, сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на 1 рубль текущих обязательств.

Коэффициент быстрой ликвидности интересует банки при предоставлении кредитов и характеризует долю денежных средств, расчетов и прочих активов в текущих обязательствах. Он должен превышать единицу, то есть быстроликвидные активы равны или превышают сумму текущих обязательств. По ООО «Эртель» этот показатель равен 0,49.

Коэффициент абсолютной ликвидности представляет интерес в первую очередь для поставщиков товаров данного предприятия, чем выше данный коэффициент, тем предприятие имеет больше возможности рассчитаться с наиболее срочными обязательствами. По ООО «Эртель» этот показатель не нормальный и равен 0,04.

Коэффициент маневренности общего капитала указывает на то, что 50% общей суммы капитала находится в оборотных средствах. Чем выше этот показатель, тем быстрее скорость оборачиваемости средств предприятия и выше эффективность использования средств.

По данным расчетной таблицы 2.1 можно сделать следующие выводы:

Таблица 2.1. Оценка ликвидности баланса ООО «Эртель» " за 2011 год (сумма - в тыс. руб.).

| Показатели | 2011 год | По нормативу | Отклонение по сравнению | ||

| на начало года | на конец года | с началом года | с нормативом | ||

| Коэффициент покрытия (Кп) | 3,05 | 3,45 | больше 2 | 0,39 | 1,45 |

| Коэффициент быстрой ликвидности (Кб. лик.) | 0,32 | 0,49 | больше 1 | 0,16 | -0,51 |

| Коэффициент абсолютной ликвидности (Кабс. лик.) | 0,01 | 0,03 | больше 0,2 | 0,02 | -0,17 |

| Коэффициент маневренности функционирующего капитала (Кман. ф. кап.) | 1,33 | 1,21 | не более 0,5 | -0,12 | 0,71 |

| Коэффициент маневренности общего капитала (Мкап) | 0,46 | 0,50 | больше 0,6 | 0,04 | -0,10 |

) на протяжении анализируемого периода финансовые коэффициенты ликвидности ООО «Эртель» не удовлетворяют соответствующим нормативным значениям, что свидетельствует о неспособности экономического субъекта наличными денежными ресурсами своевременно погашать свои обязательства;

) имеются ярко выраженные негативные тенденции в динамике исследуемых показателей, т.к. увеличение значения коэффициента быстрой ликвидности, наряду с коэффициентом абсолютной ликвидности в 2011 г. является незначительным;

) если сравнить данные за 2012 год с данными на начало года, можно сказать, что положение предприятия улучшилось: произошло небольшое снижение значения коэффициента маневренности функционирующего капитала, но недостаточное для приближения к нормативу, а также минимальное увеличение остальных анализируемых показателей, что, по нашему мнению, может служить предпосылкой признания данного общества несостоятельным.

Основным фактором, оказавшим влияние на состояние ликвидности, являются текущие активы, которые значительно увеличились по сравнению с 2010 годом при незначительном увеличении краткосрочных обязательств.

В целом результаты анализа показателей ликвидности баланса ООО «Эртель» позволяют характеризовать финансовое состояние исследуемого предприятия как неликвидное.

В заключение анализа ликвидности следует отметить, что в зависимости от того, кто проводит такой анализ, различаются и ключевые показатели, на основе которых принимается решение. Например, поставщик продукции заинтересован в мгновенной платежеспособности, которая характеризуется коэффициентом абсолютной ликвидности, поскольку от скорости оплаты счетов покупателем зависит его (поставщика) финансовое состояние. Коммерческий банк, предоставляя предприятию кредит на условиях срочности, будет ориентироваться на текущую ликвидность или коэффициент промежуточного покрытия.

Заключение

Развитие в России рыночных отношений сделало необходимым реформирование бухгалтерской отчетности, приближение ее к международным стандартам бухгалтерского учета. Значительные изменения происходят в анализе финансового состояния предприятий и других хозяйствующих субъектов.

Переход к рынку для наших предприятий связан с их попаданием в зону хозяйственной неопределенности и повышенного риска. Получив право на самостоятельное заключение сделок на внутреннем и внешнем рынке, большинство предприятий впервые встало перед проблемой оценки финансового состояния и надежности потенциальных партнеров. Не менее сложной оказалась задача анализа финансовой устойчивости предприятия: имеет ли оно необходимое количество средств для того, чтобы отвечать по своим обязательствам; как быстро, средства, вложенные в активы, превращаются в реальные деньги; насколько эффективно используется имущество и т.д. Для того чтобы квалифицированно ответить на эти вопросы, бухгалтер должен обладать знаниями не только в традиционной для него сфере - ведении текущего учета и составление отчетности, но и новой для большинства наших учетных работников области - финансовом анализе.

Таким образом, организация эффективного управления современным предприятием в условиях становления рыночных отношений требует от руководителей знания методологии и методики финансового анализа, умения применять на практике его приемы.

Финансовый анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка.

Анализ финансового состояния предприятия преследует целый комплекс целей:

идентификацию финансового положения;

выявление изменений в финансовом состоянии;

прогноз основных тенденций в финансовом состоянии.

Финансовое состояние, в свою очередь, является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности хозяйствующего субъекта. Важное место в системе финансовых показателей играют показатели финансовой устойчивости предприятия.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости, платежеспособности, ликвидности предприятия.

Анализ вышеуказанных показателей осуществляется, прежде всего, на основе данных бухгалтерского баланса

Таким образом, анализ финансовой устойчивости предприятия дает возможность оценить, насколько предприятие готово к погашению своих долгов и ответить на вопрос, насколько оно является независимым с финансовой стороны, увеличивается или уменьшается уровень этой независимости, отвечает ли состояние активов и пассивов предприятия целям его хозяйственной деятельности.

Эффективное управление финансами предприятия возможно сегодня лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта. А такое планирование может быть осуществлено только на основе аналитических данных, и прежде всего на основе анализа основных финансовых результатов деятельности предприятия.

Список литературы

1. О бухгалтерском учете. - Федеральный закон от 21 ноября 1996 г. N 129-ФЗ.

2. О бухгалтерском учете. - Федеральный закон от 6 декабря 2011 г. N 402-ФЗ.

3. Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99. - Приказ Минфина РФ от 6 июля 1999 г. N 43н.

4. О формах бухгалтерской отчетности организаций. - Приказ Минфина РФ от 2 июля 2010 г. N 66н.

5. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. - Приказ Минфина РФ от 31 октября 2000 г. N 94н.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа.- М.: Финансы и статистика, 2010.

7. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2011.

8. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. - М.: Финансы и статистика, 2011.

9. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. - М.: Перспектива, 2009.

10.Матанцева О.Ю., Попова Л.В. Формирование структуры бухгалтерского баланса и финансовая устойчивость организации//Аудиторские ведомости. - 2009. - N 10, октябрь.

11.Методика экономического анализа промышленных предприятий / Под ред. А.И. Бужинского, А.Д.Шеремета. - М.: Финансы и статистика, 2012.

12.Пелевин И. Финансовая устойчивость предприятия и методика ее определения// Экономика и жизнь. - 2009. - № 41.

13.Синягин А. Специфика и возможности финансового анализа компаний в российских условиях //Рынок ценных бумаг. - 2009. - № 16.

Соколова Н.А. Анализ ликвидности предприятия.// Бухгалтерский учет.- 2010.- N 5. <garantF1://54901657.0>

14.Справочник финансиста предприятия. - М.: Инфра-М, 2011.

15.Стоянова Е.С. Финансовый менеджмент, Российская практика. - М.: Перспектива, 2009.

16.Финансовый менеджм<