Данные о качестве прогноза некоторых основных макроэкономических показателей, разработанных на стадии утверждения федерального закона о федеральном бюджете на очередной финансовый год, за 2008 – 2015 годы представлены на следующих диаграммах.

Например, по итогам 2015 года фактический уровень инфляции (12,9 %) оказался выше установленного статьей 1 Федерального закона № 384-ФЗ (5,5 %) на 7,4 процентного пункта.

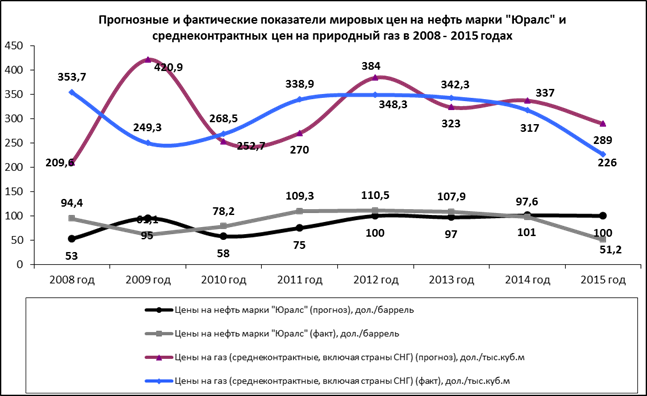

Существенные отклонения отмечены по средней цене на нефть марки «Юралс» – ниже планового уровня на 48,8 доллара США за баррель, или почти в 2 раза, по среднегодовому курсу доллара США к рублю – выше планового уровня на 23 рубля за доллар США, или в 1,6 раза, по импорту товаров – ниже на 131,8 млрд. долларов США, или на 40,6 %.

Кроме того, отмечаются отклонения планируемых и фактически сложившихся тенденций по таким показателям, как оборот розничной торговли – ниже на 10,6 процентного пункта (вместо планируемого прироста на 0,6 % зафиксировано снижение на 10 %), по динамике инвестиций в основной капитал – ниже на 10,4 процентного пункта (вместо планируемого прироста на 2 % зафиксировано снижение на 8,4 %), по динамике реальных располагаемых доходов населения – ниже на 4,7 процентного пункта (вместо планируемого прироста на 0,4 % зафиксировано снижение на 4,3 %).

При этом, несмотря на то что 28 ноября 2015 года был принят Федеральный закон № 329-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов» (далее Федеральный закон № 329-ФЗ), при подготовке которого была осуществлена дополнительная корректировка прогноза на 2015 год, по итогам прошедшего года имели место отклонения фактических и прогнозных значений макроэкономических показателей.

Так, например, фактический уровень инфляции (12,9 %) оказался на 0,7 процентного пункта выше, чем в расчетах к Федеральному закону № 329-ФЗ (12,2 %), цена на нефть марки «Юралс» – ниже на 1,8 доллара США за баррель, или на 3,4 %, динамика оборота розничной торговли – ниже на 1,5 процентного пункта, темп роста производства продукции сельского хозяйства – выше на 1,6 процентного пункта.

Таким образом, по большинству рассмотренных показателей отчетные данные практически ежегодно существенно отличаются от прогнозируемых значений, что может свидетельствовать о недостаточной степени реалистичности и надежности разрабатываемых прогнозов.

2.15. В условиях реализации программно-целевого принципа планирования и исполнения бюджета повышаются требования к качеству прогноза социально-экономического развития на очередной финансовый год и на плановый период. Этот прогноз должен не только с большой степенью надежности определять исходные условия для разработки проекта федерального бюджета, но и иметь целевой характер, то есть отражать результаты реализации поставленных целей и задач в среднесрочной перспективе, что является критерием эффективности проводимой социально-экономической политики государства и качества государственной системы прогнозирования.

Переход к формированию бюджетов бюджетной системы Российской Федерации с применением программно-целевого метода (бюджета в программном формате) предъявляет дополнительные требования к увязке планируемых бюджетных ассигнований с достижением конкретных целевых показателей (индикаторов), направленных на эффективную реализацию долгосрочных целей социально-экономического развития Российской Федерации.

Проведенный Счетной палатой сопоставительный анализ прогноза развития экономики страны на период до 2019 года и Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (далее – Концепция) (утверждена распоряжением Правительства Российской Федерации от

17 ноября 2008 г. № 1662-р) подтвердил наличие имеющихся проблем при прогнозировании, так как предлагаемый прогноз (по любому из представленных вариантов) не обеспечивает достижения целевых экономических индикаторов, предусмотренных в Концепции.

Прогнозируемая динамика основных показателей в трех вариантах прогноза на среднесрочную перспективу значительно ниже динамики соответствующих показателей, определенных Концепцией, в том числе по валовому внутреннему продукту, производительности труда, реальным располагаемым доходам населения. В своих заключениях на законопроекты о федеральном бюджете Счетная палата неоднократно обращала внимание на необходимость корректировки Концепции.

28 июня 2014 г. был принят Федеральный закон № 172-ФЗ «О стратегическом планировании в Российской Федерации» (далее – Федеральный закон № 172-ФЗ), в рамках которого предусмотрена разработка Стратегии социально-экономического развития Российской Федерации. Поручением Правительства Российской Федерации от 29 июня 2016 г. № ИШ-П13-3807 был утвержден план подготовки предусмотренных Федеральным законом № 172-ФЗ документов стратегического планирования по вопросам, находящимся в ведении Правительства Российской Федерации, на 2016 – 2018 годы (далее – План). В рамках реализации указанного Плана разработка Стратегии социально-экономического развития Российской Федерации и представление ее в Правительство Российской Федерации намечены на июнь 2017 года.

Основные направления деятельности Правительства Российской Федерации на период до 2018 года (далее – ОНДП) определяют цели и приоритеты политики Правительства Российской Федерации в области социального и экономического развития на период до 2018 года и первоначально были утверждены Председателем Правительства Российской Федерации 31 января 2013 года. Счетная палата неоднократно отмечала существенные риски невыполнения в установленные сроки ряда целевых макроэкономических показателей, установленных в ОНДП.

Учитывая изменившие внешние и внутренние условия социально-экономического развития страны, 14 мая 2015 года Председателем Правительства Российской Федерации была утверждена новая редакция Основных направлений деятельности Правительства Российской Федерации на период до 2018 года (далее – ОНДП (новая редакция).

В ОНДП (новая редакция) по сравнению с прежней версией ОНДП представлено значительно меньше количественных значений целевых показателей, достижение которых необходимо обеспечить к 2018 году. При этом в ОНДП (новая редакция) прогнозный период расширен до 2020 года, а целевые показатели не в полной мере соответствуют параметрам, содержащимся в указах Президента Российской Федерации от 7 мая 2012 года.

В ОНДП (новая редакция)поставлена задача «повышения доли общего объема инвестиций в ВВП (нормы накопления основного капитала) до 22 – 24 % к 2020 году», что не соответствует параметрам Указа Президента Российской Федерации от 7 мая 2012 г. № 596 «О долгосрочной государственной экономической политике» (далее – указ № 596), в котором предполагается увеличение инвестиций не менее чем до 25 % ВВП к 2015 году и до 27 % – к 2018 году. В части сопоставимости данных и показателей необходимо отметить, что в соответствии с приказом Росстата от 30 января 2014 г. № 56 при анализе данных об инвестициях в основной капитал и о валовом внутреннем продукте в расчетах необходимо использовать показатель «валовое накопление основного капитала».

Фактически, по данным Росстата, в 2015 году доля валового накопления основного капитала в ВВП составила 20,7 %, что ниже целевого уровня, установленного на 2015 год в указе № 596, на 4,3 процентного пункта и на 2018 год – на 6,3 процентного пункта. По прогнозу, в 2016 году доля валового накопления основного капитала в ВВП ожидается на уровне 22,3 %, в 2017 - 2019 годах - на уровне 22,3 %, 22,2 %, 22,1 % соответственно, то есть имеет тенденцию к снижению. Планируемая в соответствии с прогнозом доля валового накопления основного капитала в ВВП свидетельствует о недостижении в плановом периоде целевых его ориентиров по указу № 596, но соответствует интервалу изменения указанного показателя (22 – 24 %) по ОНДП (новая редакция).

Производительность труда в соответствии с ОНДП (новая редакция) иво исполнение указа № 596 должна увеличиться к 2018 году в 1,5 раза относительно уровня 2011 года. В прогнозе динамика производительности труда по базовому варианту (2015 год – 96,8 %, 2016 год – 99,4 %, 2017 год – 101,0 %, 2018 год – 102,2 % и 2019 год – 102,6 %) позволяет увеличить производительность труда в 2017 году лишь на 3,3 % к уровню 2011 года, по варианту базовому+ (2015 год – 96,8 %, 2016 год – 99,4 %, 2017 год – 101,4 %, 2018 год – 102,3 % и 2019 год – 103,0 %) – на 3,7 %, а по целевому варианту (2015 год – 96,8 %, 2016 год – 99,4 %, 2017 год – 102,1 %, 2018 год – 103,4 % и 2019 год – 104,9 %) – на 4,4 %, что ни по одному из предлагаемых вариантов не соответствует значению, установленному в ОНДП (новая редакция) и указе № 596.

Таким образом, проведенный анализ показал, что существуют определенная несбалансированность целевых установок документов стратегического планирования, а также значительные риски недостижения ряда целевых значений макроэкономических индикаторов (производительность труда, отношение объема инвестиций в основной капитал к объему ВВП), установленных как в указе № 596, так и в ОНДП (новая редакция), что требует принятия Правительством Российской Федерации дополнительных мер по обеспечению выполнения заявленных в ОНДП (новая редакция) целевых показателей в установленные сроки, а также по их согласованности с учетом реально складывающейся социально-экономической ситуации.

В представленных материалах прогноза отсутствуют оценки влияния реализации антикризисных мер Правительства 2015 - 2016 гг. на динамику показателей социально-экономического развития в 2017 - 2019 годах. Отсутствует анализ влияния улучшения условий ведения бизнеса, мер поддержки малого и среднего предпринимательства, поддержки экспорта несырьевой продукции и ситуации на рынке труда на динамику экономического развития в плановом периоде.

Кроме того, в материалах прогноза отсутствует оценка влияния на социально-экономическое развитие в 2017 - 2019 годах реализации национальных проектов в различных сферах деятельности, одобренных Советом при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам.

2.16. В составе документов к проекту федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» представлен проект бюджетного прогноза Российской Федерации на долгосрочный период (далее – проект бюджетного прогноза). Представленный вариант проекта бюджетного прогноза разработан на период до 2034 года содержит только часть требуемой информации и, как отмечено в его тексте, «в ближайшие месяцы будет дорабатываться».

В соответствии со статьей 1701 Бюджетного кодекса Российской Федерации бюджетный прогноз Российской Федерации на долгосрочный период разрабатывается каждые шесть лет на 12 и более лет на основе прогноза социально-экономического развития Российской Федерации на соответствующий период.

Планом подготовки предусмотренных Федеральным законом от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» документов стратегического планирования по вопросам, находящимся в ведении Правительства Российской Федерации, на 2016 - 2018 годы, утвержденным Первым заместителем Председателя Правительства Российской Федерации И.И.Шуваловым от 29 июня 2016 г. № ИШ-П13-3807, определен срок представления прогноза социально-экономического развития Российской Федерации на долгосрочный период в Правительство Российской Федерации - ноябрь 2017 года.

Представленный проект бюджетного прогноза разработан на основе промежуточной редакции прогноза социально-экономического развития Российской Федерации на долгосрочный период. Показатели указанного прогноз в 2017 году и в плановом периоде 2018 и 2019 годов совпадают с показателями прогноза социально-экономического развития Российской Федерации на среднесрочный период.

3. Анализ основных параметров бюджетной системы Российской Федерации, консолидированного бюджета Российской Федерации, федерального бюджета на

2017 год и на плановый период 2018 и 2019 годов, основные характеристики и структурные особенности проекта федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов»

3.1. Анализ основных параметров бюджетной системы Российской Федерации, расчета и обоснованности доходов, расходов, дефицита и источников финансирования дефицита бюджетов бюджетной системы Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов

3.1.1. Динамика основных параметров бюджетной системы Российской Федерации на 2017 - 2019 годы характеризуется постепенным снижением доли доходов по отношению к ВВП (с 31,8 % в 2016 году до 30,9 % в 2019 году), а также сокращением общего объема расходов с 35,8 % ВВП в 2016 году до 32,2 % ВВП в 2019 году и дефицита с

4 % ВВП в 2016 году до 1,3 % ВВП в 2019 году.

Основные параметры бюджетной системы Российской Федерации в 2015 – 2019 годах представлены в следующей таблице.

| Наименование | 2015 год (отчет) | 2016 год (Федеральный закон № 359-ФЗ с учетом изменений) ** | 2017 год (прогноз) | 2018 год (прогноз) | 2019 год (прогноз) | |||||

| млрд. рублей | доля в ВВП, % | млрд. рублей | доля в ВВП, % | млрд. рублей | доля в ВВП, % | млрд. рублей | доля в ВВП, % | млрд. рублей | доля в ВВП, % | |

| Доходы бюджетной системы* | 25 689,4 | 31,8 | 26 350,3 | 31,8 | 27 166,0 | 31,3 | 28 580,5 | 31,0 | 30 590,1 | 30,9 |

| Доходы: | ||||||||||

| федерального бюджета | 13 659,2 | 16,9 | 13 368,6 | 16,1 | 13 487,6 | 15,5 | 14 028,5 | 15,2 | 14 844,8 | 15,0 |

| консолидированных бюджетов субъектов Российской Федерации | 9 308,2 | 11,5 | 9 565,1 | 11,5 | 9 774,1 | 11,3 | 10 276,0 | 11,1 | 10 818,9 | 10,9 |

| бюджетов государственных внебюджетных фондов | 9 241,5 | 11,4 | 9 791,0 | 11,8 | 10 550,2 | 12,1 | 10 848,4 | 11,8 | 11 462,0 | 11,6 |

| бюджетов территориальных фондов обязательного медицинского страхования | 1 589,0 | 2,0 | 1 476,3 | 1,8 | 1 622,4 | 1,9 | 1 799,5 | 1,9 | 1 892,5 | 1,9 |

| Расходы бюджетной системы* | 28 508,9 | 35,3 | 29 660,6 | 35,8 | 30 172,5 | 34,8 | 30 850,1 | 33,4 | 31 828,0 | 32,2 |

| Расходы: | ||||||||||

| федерального бюджета | 15 620,3 | 19,3 | 16 403,0 | 19,8 | 16 240,8 | 18,7 | 16 039,7 | 17,4 | 15 987,0 | 16,2 |

| консолидированных бюджетов субъектов Российской Федерации | 9 479,8 | 11,7 | 9 776,9 | 11,8 | 9 957,0 | 11,5 | 10 422,6 | 11,3 | 10 923,3 | 11,1 |

| бюджетов государственных внебюджетных фондов | 9 921,2 | 12,3 | 9 855,2 | 11,9 | 10 620,5 | 12,2 | 10 960,1 | 11,9 | 11 453,3 | 11,6 |

| бюджетов территориальных фондов обязательного медицинского страхования | 1 596,1 | 2,0 | 1 476,3 | 1,8 | 1 622,4 | 1,8 | 1 799,5 | 1,9 | 1 892,5 | 1,9 |

| Дефицит (профицит) бюджетной системы | - 2 819,4 | 3,5 | - 3 310,0 | 4,0 | - 3 006,5 | 3,5 | - 2 269,6 | 2,5 | - 1 237,9 | 1,3 |

| в том числе: | ||||||||||

| федерального бюджета | - 1 961,0 | 2,4 | - 3 034,4 | 3,7 | - 2 753,2 | 3,2 | - 2 011,2 | 2,2 | - 1 142,2 | 1,2 |

| консолидированных бюджетов субъектов Российской Федерации | - 171,6 | 0,2 | - 211,8 | 0,3 | - 182,9 | 0,2 | - 146,6 | 0,2 | - 104,4 | 0,1 |

| бюджетов государственных внебюджетных фондов | - 679,7 | 0,8 | - 64,2 | 0,1 | - 70,3 | 0,1 | - 111,7 | 0,1 | 8,7 | |

| бюджетов территориальных фондов обязательного медицинского страхования | - 7,1 | |||||||||

| ВВП, млрд. рублей | 80 804 | 82 815 | 86 806 | 92 296 | 98 860 |

*) Без учета межбюджетных трансфертов.

**) Здесь и далее в этом разделе – Федеральный закон № 359-ФЗ «О федеральном бюджете на 2016 год» с учетом проекта федерального закона № 2428-7, принятым Государственной Думой 21 октября 2016 года в первом чтении (далее – Федеральный закон

№ 359-ФЗ с учетом изменений)

По сравнению с 2016 годом в 2017 году доходы бюджетной системы по отношению к ВВП снижены на 0,5 процентного пункта, в 2018 году – на 0,8 процентного пункта, в 2019 году – на 0,9 процентного пункта, расходы по отношению к ВВП по сравнению с 2016 годом в 2017 году снизятся на 1 процентный пункт, в 2018 году – на 2,4 процентного пункта, в 2019 году – на 3,6 процентного пункта.

Снижение размера дефицита бюджетов бюджетной системы Российской Федерации по сравнению с 2016 годом в 2017 году составит 0,5 процентного пункта, в 2018 году – 1,5 процентного пункта, в 2019 году – 2,7 процентного пункта. Наличие дефицита бюджетной системы в основном обусловлено дефицитом федерального бюджета, который в 2017 году составит 2 753,2 млрд. рублей (3,2 % ВВП), в 2018 году – 2 011,2 млрд. рублей (2,2 % ВВП) и в 2019 году – 1 142,2 млрд. рублей (1,2 % ВВП).

Основные риски для бюджетной системы Российской Федерации связаны с возможным снижением доходов федерального бюджета в связи с более низкими, по сравнению с учтенными в законопроекте, ценами на нефть марки «Юралс», нефтепродукты и природный газ, а также с более низким номинальным объемом ВВП, недостижением прогнозируемых объемов экспорта товаров, более высоким уровнем инфляции по сравнению с учтенными в прогнозе социально-экономического развития Российской Федерации на

2017 – 2019 годы; со снижением устойчивости бюджетов субъектов Российской Федерации, а также местных бюджетов, связанным, прежде всего, с существенным объемом долговых обязательств; высокой зависимостью бюджета Пенсионного фонда Российской Федерации от предоставляемых межбюджетных трансфертов из федерального бюджета.

3.1.2. Одновременно с проектом федерального закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» Правительством Российской Федерации представлены Основные направления бюджетной политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов (далее – ОНБП), Основные направления налоговой политики Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов (далее – ОННП), Основные направления таможенно-тарифной политики Российской Федерации (далее – ОНТТП) на 2017 год и на плановый период 2018 и 2019 годов и проект бюджетного прогноза Российской Федерации на период до 2034 года (далее – проект бюджетного прогноза), анализ которых показывает следующее.

Несмотря на стратегическую важность указанных документов в бюджетном процессе не установлены единые требования, определяющие их структуру и содержание, что не обеспечивает должное качество подготовки и согласованность документов. В них не содержатся мотивы принятия тех или иных решений, цели, на достижение которых они направлены, а также риски реализации отдельных положений, приводящих в том числе к выпадающим доходам бюджетов и возможным социальным и экономическим последствиям.

3.1.2.1. В ОНБП содержится анализ происходящих в мировой экономике процессов, их влияния на экономику России, отмечается наличие структурных проблем экономики Российской Федерации, таких как сложная демографическая ситуация, низкая продолжительность трудовой жизни, низкая мобильность рабочей силы. В качестве внутренних условий, препятствующих экономическому росту, определены низкий уровень и качество инвестиций, неэффективная структура расходов, низкая эффективность госкомпаний и высокий уровень тарифов естественных монополий.

Однако ОНБП не содержит мер, которые необходимо предпринять с целью устранения указанных проблем, в том числе в ходе исполнения федерального бюджета на 2017 - 2019 годы.

Как отмечено в ОНБП, их основной целью является определение условий, используемых при составлении проекта федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации.

Большое значение в ОНБП придается проблемам сбалансированности федерального бюджета, как необходимого условия для снижения зависимостью от внешнеэкономической конъюнктуры, стабильности и прогнозируемости внутренних экономических показателей, устранение на микроуровне структурных дисбалансов и препятствий для развития экономики.

Основные положения бюджетной политики переходного периода сведены к выходу на целевую траекторию структурного (т. е. в условиях постоянных цен на нефть на уровне 40 долларов США за баррель марки Юралс) дефицита в размере 3 %, 2 %, 1 % ВВП соответственно (не считая мероприятий по до-капитализации Внешэкономбанка в объеме не более 150 млрд. рублей в год).

Также в ОНБП содержится только рамочное описание мер по повышению эффективности государственных расходов, значительная часть которых осуществлялась в 2015 году и осуществляется в 2016 году, в том числе сокращение дебиторской задолженности, повышение эффективности бюджетных инвестиций, оптимизация расходования бюджетных средств. При этом отсутствует анализ их эффективности.

В ОНБП декларируется «перезагрузка» государственных программ Российской Федерации с учетом использования всех финансовых и нефинансовых ресурсов, способствующих достижению целей государственной политики, в том числе в целях реализации 11 приоритетных направлений бюджетной политики, сформированных по итогам работы Совета при Президенте Российской Федерации по стратегическому развитию и приоритетным проектам. Формирование и реализация приоритетных проектов по определенным Правительством направлениям, увязка с госпрограммами в виде отдельных структурных элементов госпрограмм планируется в предстоящем периоде. При этом отсутствует описание механизма реализации данного положения.

3.1.2.2. В ОННП не содержатся предложения и подходы оценки эффективности существующих и вновь вводимых налоговых льгот, а уделено внимание лишь оптимизации действующих налоговых льгот по региональным и местным налогам, а также по федеральным налогам в части, зачисляемой в региональные и местные бюджеты.

Предлагается предоставить дополнительные права субъектам Российской Федерации в части установления и отмены налоговых льгот.

Однако при этом следует учитывать, что некоторые налоговые льготы носят социальный характер, и отсутствие единообразного подхода к установлению таких льгот в отношении социально незащищенных категорий налогоплательщиков приведет к неравенству в различных регионах.

Кроме того, в ОННП не отражены суммы выпадающих доходов в связи с вступлением в силу соответствующих федеральных законов в 2016 году и с 1 января 2017 года.

По мнению Счетной палаты, ОННП должны не только анализировать налоговую нагрузку и налоговые условия ведения предпринимательской деятельности в российской экономике и зарубежных странах, но и давать четкие ориентиры бизнес-сообществу и гражданам о возможных пределах повышения налоговой нагрузки, что, в свою очередь, должно обеспечивать стабильность и предсказуемость условий налогообложения, как важнейшего фактора планирования хозяйственной деятельности. Указанное замечание относится не только к налогам и сборам, но и к основным подходам к взиманию страховых взносов на обязательное социальное страхование, которые с 1 января 2017 года будет администрировать Федеральная налоговая служба. Следует отметить, что вопрос об администрировании обязательных страховых взносов ОННП не был затронут.

Кроме того, в ОННП отсутствует анализ реализации мер, предусмотренных основными направлениями налоговой политики за предыдущие годы.

3.1.2.3. ОНТТП в значительной степени содержат анализ итогов внешнеторговой деятельности России за предыдущие годы и перспективы ее развития. При этом анализу статистической информации об итогах внешнеторговой деятельности посвящено более половины текста документа, а обоснование перспектив таможенно-тарифного регулирования на последующие годы имеет рамочный и неконкретный характер. То есть, содержатся тенденции развития внешнеторговой деятельности без обоснования перспективных направлений в области таможенно-тарифного регулирования.

Учитывая цели разработки документа, направленные на определение среднесрочных ориентиров в сфере таможенно-тарифного регулирования и повышения предсказуемости ведения внешнеэкономической деятельности, можно сделать вывод об отсутствии в рассматриваемом документе основы для последующей реализации таможенно-тарифной политики.

В ОНТТП не прослеживается четкого понимания перспектив изменения тарифа с учетом имеющихся поручений Президента Российской Федерации и Правительства Российской Федерации, действующих нормативных правовых актов и международных обязательств, отсутствует информация о конкретных изменениях в тарифном регулировании, товарных группах, которые они затронут, основаниях для принятия этих изменений, а также тех действиях, которые будут предприниматься Правительством Российской Федерации в целях обеспечения сбалансированности экспортно-импортных операций и развития внутреннего производства.

Имеющаяся информация позволяет создать только общее представление о перспективах регулирования в данной области.

В ОНТТП отсутствует описание взаимосвязи разрабатываемых мер таможенно-тарифной политики на 2017 год и на плановый период 2018 и 2019 годов с целевыми показателями в сфере внешнеэкономической деятельности, установленными в отдельных документах стратегического планирования.

3.1.3. В соответствии со статьей 1701 Бюджетного кодекса Российской Федерации бюджетный прогноз Российской Федерации на долгосрочный период разрабатывается на основе прогноза социально-экономического развития Российской Федерации на соответствующий период.

Необходимо отметить, что Планом подготовки предусмотренных Федеральным законом от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» документов стратегического планирования, утвержденным поручением Первого заместителя Председателя Правительства Российской Федерации И.И.Шувалова от 29 июня 2016 г. № ИШ-П13-3807, срок представления прогноза социально-экономического развития Российской Федерации на долгосрочный период в Правительство Российской Федерации - ноябрь 2017 года.

Проект бюджетного прогноза, представленный одновременно с законопроектом, разработан в соответствии с «базовым» вариантом рабочей версии прогноза социально-экономического развития Российской Федерации на долгосрочный период, представленным Минэкономразвития России в Минфин России (письмо от 17 октября 2016 г.

№ 31500-АВ/Д03и), который характеризуется слабо выраженной или отрицательной динамикой основных показателей социально-экономического развития Российской Федерации на долгосрочную перспективу.