При создании новой машины важно правильно оценить целесообразность ее внедрения в народное хозяйство путем анализа степени соответствия машины предъявляемым требованиям конкурентоспособности с существующими зарубежными и отечественными аналогами и определения экономического эффекта от ее использования на строительных, дорожных и земляных работах. При условии выполнения указанных требований важным критерием оценки машины является ее экономичность. Экономичность машины должна оцениваться с двух позиций: экономичность изготовления (себестоимость) и экономичность эксплуатации.

Новая машина может быть признана эффективной, если ее применение экономит больше общественно необходимого труда, чем израсходовано на ее создание.

В себестоимость включаются все производственные издержки предприятия-изготовителя, за исключением расходов на непромышленные подразделения. В общем случае себестоимость продукции включает следующие виды затрат:

– основные материалы с учетом возврата отходов;

– заработную плату со всеми необходимыми начислениями;

– стоимость всех видов используемой энергии;

– закупку и эксплуатацию инструмента;

– амортизацию оборудования и здания (сооружения), их текущий ремонт.

Дополнительно в себестоимость продукции входят:

– отчисления на социальное страхование;

– проценты за банковский кредит;

– отчисления в государственный фонд содействия занятости;

– взносы по обязательному медицинскому страхованию работающих.

Издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся расходы, которые остаются неизменными для любого количества производимой продукции, − плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала и т. п.

Переменные (прямые) издержки меняются в прямой зависимости от объема производства. Динамика переменных издержек неравномерна: начиная с нуля, по мере роста производства, они первоначально растут очень быстро, а затем по мере дальнейшего увеличения объема производства, начинает сказываться фактор экономии на массовом производстве и рост переменных издержек становится уже более медленным, чем увеличение продукции.

Общие (валовые) издержки С Σ представляют собой сумму постоянных С пос и переменных С пер издержек при каждом конкретном уровне производства.

На рисунке 12.1 показана зависимость общих издержек С Σ от объема производимой продукции Q.

Неравномерное изменение валовых издержек производства всего объема продукции приводит к тому, что по мере роста объема производства меняются издержки на единицу продукции (средние издержки), которые равны отношению валовых издержек к производственному количеству товара

.

.

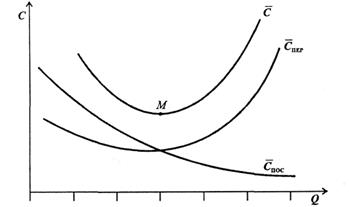

Величину средних издержек необходимо минимизировать, т. е. выбирать оптимальный объем производства продукции, при котором средние издержки будут наименьшими (рисунок 12.2).

Рисунок 12.2 − Зависимость средних издержек, средних и постоянных переменных от объема продукции

Высокие средние издержки вначале производства объясняются тем, что большие постоянные издержки приходятся на большее число единиц продукции и средние издержки быстро падают, доходя минимума в точке М. По мере роста объема производства на величину средних издержек начинают оказывать влияние не постоянные, а переменные издержки, связанные, с ростом затрат на сырье и рабочую силу. Поэтому кривая С начинает идти вверх. При этом она непосредственно зависит от кривых средних постоянных издержек (С пос) и средних переменных издержек (С пер). Кроме того, при увеличении объема продукции на единицу, общие издержки возрастают на величину предельных издержек.

Связь доходов и издержек с объемом производимого товара описывается путем оценки валового дохода D Σ − общей стоимости производимого товара

,

,

где Р − стоимость единицы продукции;

Q − количество реализуемого товара.

Кроме того, при анализе этой связи следует учитывать средний и предельный доходы.

Средний доход  – это валовой доход, отнесенный к объему продукции

– это валовой доход, отнесенный к объему продукции

.

.

Предельный доход  – это приращение валового дохода Δ D, когда объем производства увеличивается на единицу продукции (Δ Q = 1)

– это приращение валового дохода Δ D, когда объем производства увеличивается на единицу продукции (Δ Q = 1)

,

,

где  – валовой доход при реализации n единиц продукции;

– валовой доход при реализации n единиц продукции;

– валовой доход при реализации (n + 1) единиц продукции.

– валовой доход при реализации (n + 1) единиц продукции.

В настоящее время существует два принципиально различных подхода к оценке экономической эффективности − затратный и доходный. От выбора одного или другого подхода зависит выбор методики и показатели оценки экономического эффекта.

При затратном подходе экономический эффект определяется как разность между стоимостью новой техники и величиной совокупных затрат.

При доходном подходе экономический эффект определяется доходом, полученным от внедрения новой техники, или приростом прибыли от производства или использования новой техники.

Вполне очевидно, что затраты на производство новой продукции и получение прибыли от ее внедрения в народное хозяйство разнесены друг от друга на довольно значительный промежуток времени. Затраты при создании новой техники начинаются уже на стадии предпроектного исследования и растягиваются вплоть до окончания выпуска новой техники. Также во времени растягивается и получение доходов. Поэтому при оценке экономической эффективности возникает необходимость в приведении затрат и доходов к единому расчетному периоду времени, т. н. операции дисконтирования (от англ. discount – учет).

Операции дисконтирования выполняются с помощью коэффициента приведения α t > 1, называемого также дисконтирующим коэффициентом или дисконтирующим множителем. Если затраты были произведены до расчетного года, то их величину нужно умножить на α t, а величину затрат, произведенных после расчетного года, нужно разделить на α t.

После оценки себестоимости производства новой техники необходимо определить эффективность ее эксплуатации.

В этом случае, оценивая экономическую эффективность создаваемой (создания) техники, различают такие понятия как годовой экономический эффект, суммарный экономический эффект, срок окупаемости новой техники, внутренняя норма доходности, топливная и транспортная экономичность.

Годовой экономический эффект  определяется по разности приведенных затрат по эталонной и новой технике:

определяется по разности приведенных затрат по эталонной и новой технике:

, руб/год

, руб/год

или

где  – годовой выпуск новой техники, ед.пр/год; при величинах

– годовой выпуск новой техники, ед.пр/год; при величинах  и

и  индекс «э» относится к технике принятой за эталон, а индекс «н» – к новой технике.

индекс «э» относится к технике принятой за эталон, а индекс «н» – к новой технике.

При определении годового экономического эффекта в сфере эксплуатации новой техники, а не в сфере ее производства, в приведенном выражении экономического эффекта величину следует заменить годовой производительностью новой техники  , а под величинами и подразумевать соответственно текущие затраты на эксплуатацию техники (эталонной и новой) и удельные капитальные вложения, связанные с сооружениями и оборудованием для хранения и обслуживания эксплуатируемой техники. Последние могут определяться по расчетному значению оптовой цены Р опт отнесенной к годовой производительности единицы продукции

, а под величинами и подразумевать соответственно текущие затраты на эксплуатацию техники (эталонной и новой) и удельные капитальные вложения, связанные с сооружениями и оборудованием для хранения и обслуживания эксплуатируемой техники. Последние могут определяться по расчетному значению оптовой цены Р опт отнесенной к годовой производительности единицы продукции  :

:

.

.

Суммарный экономический эффект  обычно определяется за все годы выпуска новой техники или за полный срок ее службы

обычно определяется за все годы выпуска новой техники или за полный срок ее службы  :

:

где  , и

, и  – приведенные затраты по эталонной и новой технике, соответствующие i-oм году выпуска;

– приведенные затраты по эталонной и новой технике, соответствующие i-oм году выпуска;

– объем выпуска новой техники в i-ом году

– объем выпуска новой техники в i-ом году

Срок окупаемости новой техники при затратном подходе к оценке эффективности новой техники срок ее окупаемости  определяется по формуле

определяется по формуле

.

.

При этом величина не должна быть больше установленного нормативного срока окупаемости.

При доходном подходе к оценке эффективности новой техники срок окупаемости определяется отношением

,

,

где  – общая сумма дисконтированных затрат по новой технике;

– общая сумма дисконтированных затрат по новой технике;  – годовой дисконтированный доход от новой техники.

– годовой дисконтированный доход от новой техники.

Внутренняя норма доходности определяет ту норму ставки дисконта α t, при которой наступает равенство между дисконтированными доходами и дисконтированными затратами.

Новая техника считается эффективной, если внутренняя норма доходности равна или больше нормы дохода на вложенный капитал.

Оценка топливной экономичности при определении себестоимости эксплуатации машин затраты на топливо занимают высокое место. Доля расходов на топливо составляет до 60 % от величины общих затрат по использованию машин. В этой связи необходимо обращать особое внимание на реализацию мероприятий, улучшающих топливную экономичность машины. Топливная экономичность зависит от степени совершенства рабочего процесса двигателя. Анализ отечественного и зарубежного опыта машин, относящихся к классу наземных тягово-транспортных систем, и, в частности – автомобилей, показывает, что замена карбюраторных двигателей дизельными позволяет снизить расход топлива машинами до 30...40% (рисунок 12.3).

Рис. 12.3 Характер изменения удельного расхода топлива в зависимости от типа двигателя и степени его загрузки.

На рисунке 12.3 приведен пример, иллюстрирующий характер изменения удельного расхода топлива в зависимости от типа двигателя и степени его загрузки. Как следует из этого графика, у дизельного двигателя повышение удельного расхода топлива при неполном использовании мощности двигателя, что характерно при транспортных режимах работы, не столь значительно, как у карбюраторного. Следовательно, у машин с дизельными двигателями более выгодно по сравнению с машинами с карбюраторными двигателями, повышение мощности (повышение энергонасыщенности машин), т. к. при этом увеличивается скорость движения, а, значит, и производительность машины на тех работах, на которых мощность двигателя может быть использована полностью. На работах, где мощность двигателя не может быть использована полностью (в том числе по причине ограничения рабочих скоростей), повышение расхода топлива у дизельных машин будет сравнительно невелико.

Существенное влияние на повышение экономичности оказывают также снижение сопротивления качению (зависящее от характеристики шин и полной массы машины) и улучшение аэродинамических свойств машины (зависящее от лобового сопротивления, обусловленного лобовой площадью и скоростью движения).

Потери мощности в трансмиссии значительно ухудшают топливную экономичность, поэтому необходимо обращать особое внимание на конструкторское исполнение машин и вязкость масла, обеспечивающего снижение трения в контактах.

Показатели, отражающие влияние топливной экономичности на экономическую эффективность машины, зависят от их типа и функционального назначения. Например, этим показателем для автомобилей является отношение часовой производительности (ткм/ч) к расходу топлива (л) на 100 км пути; для машинно-тракторных агрегатов в качестве такого показателя принят расход топлива, приходящийся в среднем на единицу продукции.

К факторам, определяющим транспортную экономичность машины, относятся:

– транспортные факторы, включающие сферы производства, эксплуатации и ремонта подвижного состава, типаж и структуру машинотракторного парка;

– погрузочно-разгрузочные факторы, включающие способы и средства механизации погрузочно-разгрузочных операций и организацию их работы, типы погрузочно-разгрузочных машин и устройств, пропускную способность погрузочно-разгрузочных пунктов;

– дорожные факторы, характеризуемые состоянием дорог (их пропускной способностью) в разные периоды года, структурой дорожной сети, назначением и месторасположением дорог (внутрихозяйственные или «технологические» дороги, внехозяйственные дороги).

В качестве примера на рисунке 12.4 приведена классификация основных факторов, оказывающих значительное влияние на экономическую эффективность использования грузового автомобильного транспорта. Очевидно, что подобная классификация справедлива также для других видов наземных транспортных средств, но в этом случае может иметь место определенное различие в значимости воздействия отмеченных факторов на экономическую эффективность того или иного вида транспорта.

Рисунок 12.4 Классификация факторов влияющих на экономическую эффективность использования подвижного состава автомобильного транспорта

Помимо оценки экономического эффекта создания и эксплуатации новой техники, необходимо оценить затраты на ее техническое обслуживание и ремонт

Под техническим обслуживанием машины в данном случае понимается осуществление всего комплекса инженерных работ, начиная от продажи и заканчивая поддержанием техники в работоспособном состоянии в течение всего срока службы.

Затраты на техническое обслуживание и ремонт возрастают с увеличением срока службы машин. Это явление называется амортизацией.

Амортизация машин является высоким видом затрат при их использовании и достигает 70 % в структуре общих затрат на содержание техники. Исчисления амортизации производят как с учетом стоимости металлолома, на который может быть пущена машина после выработки своего ресурса, так и суммированием годовых затрат за период эксплуатации.

В первом случае среднегодовая амортизация (А) определяется по формуле

Во втором случае осуществляется более точная оценка остаточной стоимости машины в любом ее возрасте, с учетом того, что годовая норма амортизации уменьшается с возрастом машины. При этом величина амортизации определяется срок службы машины в годах, а затем стоимость новой машины делится на эту величину.

Затраты на ремонт машин являются второй наиболее значимой частью эксплуатационных расходов.

Простои в ремонте, если это касается, скажем, сельскохозяйственной техники, связаны также с большими потерями урожая и оцениваются владельцем машины гораздо выше, чем прямые затраты на ремонт.

В зависимости от уровня организации ТО затраты на капитальный ремонт могут быть сокращены на 25 % от средних значений.

При правильной организации ТО и ремонта производительность рабочих машин составляет 75-80 % от производительности новых в течение длительного времени их эксплуатации.