ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 6

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. 10

1.1 Классификация рисков инвестиционного проектирования. 10

1.2 Имитационная модель учета риска. 13

1.3 Метод анализа чувствительности. 14

1.4 Метод Монте-Карло. 15

1.5 Метод дерева решений. 16

1.6 Метод корректировки на риск денежного потока. 17

1.7 Метод корректировки коэффициента дисконтирования на риск инвестиционного проекта. 18

1.8 Метод чувствительности критериев эффективности. 19

1.9 Способы снижения инвестиционных рисков. 20

2 ПРАКТИЧЕСКАЯ ЧАСТЬ. 24

2.1 Исходные данные для практической части курсовой работы.. 24

2.2 Оценка эффективности четырёх исходных инвестиционных проектов. 24

2.3 Оценка риска проектов методом имитационного моделирования. 32

2.4. Анализ чувствительности. 45

2.5 Корректировка денежного потока на риск инвестиционного проекта. 51

2.6 Корректировка коэффициента дисконтирования на риск инвестиционного проекта. 52

ЗАКЛЮЧЕНИЕ. 57

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 60

ВВЕДЕНИЕ

Актуальность исследования.

Предпринимательская деятельность невозможна без риска.

Инвестиционная деятельность во всех формах и видах сопряжена с риском, который представлен вероятностью возникновения непредвиденных финансовых потерь в ситуациях неопределённости условий инвестирования. Процедура оценки рисков инвестиционных проектов является составной частью процесса расчёта их экономической эффективности.

Мероприятия по инвестированию в материальные и финансовые активы непрерывно сопровождаются риском. Поэтому инвесторы при размещении капитала с целью его приумножения должны считаться с ролью риска.

Инвесторы меняют структуру своих активов в зависимости от стратегии предприятия и изменения экономической конъюнктуры, причём они ожидают главным образом долгосрочных доходов.

Риск инвестирования отождествляется с потенциальным уровнем угроз либо шансов получения ожидаемых инвестором результатов.

Стремление к корректной оценке рисков считается одной из фундаментальных идей современной экономики. Применение разнообразных современных методов оценивания риска позволяет уменьшить число ошибок, ограничивает иррациональную деятельность за счёт оптимального выбора и грамотных инвестиционных решений

В условиях современного рынка требуется совершенствование управления рисками, с которыми предприятия сталкиваются в текущей деятельности, необходима разработка направлений снижения рисков, в том числе с участием государства, методов их эффективной оценки.

Объект исследования – инвестиционные проекты.

Предмет исследования - риски реализации инвестиционных проектов

Цель исследования - выбор инвестиционного проекта из четырех вариантов по критериям оценки рисков.

Задачи исследования:

1 Классификация рисков инвестиционного проектирования

2 Способы снижения инвестиционных рисков

3 Выбор инвестиционного проекта из четырех вариантов по критериям оценки рисков

Теоретической основой исследования являются теоретические и практические труды авторов: Балабанов И.Т., Бараненко С.П., Грабовой П.Г., Кудрявцев А.А., Лапуста М.Г., Шаршукова Л.Г., Раскатова М.И., Чалый-Прилуцкий В.А., Шапкин А.С.

Информационную базу составили законодательные акты РФ в сфере риск-менеджмента; результаты исследований, содержащиеся в работах экономистов; материалы периодических специальных изданий; Интернет-ресурсы, справочно- правовые системы: «Гарант», «Консультант Плюс».

Вариант 25.

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Классификация рисков инвестиционного проектирования

Разнообразие мнений о сущности риска объясняется, в частности:

- многоаспектностью этого явления;

- практически полным его игнорированием в существующем хозяйственном законодательстве;

- недостаточным использованием в реальной экономической практике и управленческой деятельности [10, с. 34].

Кроме того, риск - это сложное явление, имеющее множество не совпадающих, а иногда противоположных реальных оснований. Как показывает анализ, в литературе широко распространено суждение о риске как о возможности опасности или неудачи [5, с. 28].

Ситуацию риска можно охарактеризовать как разновидность неопределенной, когда наступление событий вероятно и может быть определено, то есть в этом случае объективно существует возможность оценить вероятность событий, предположительно возникающих в результате совместной деятельности партнеров по производству, контрдействий конкурентов или противника, влияния природной среды на развитие экономики, внедрения научно-технических достижений и так далее [11, с. 41].

Классификация рисков – качественное описание рисков по различным признакам.

Виды инвестиционных рисков многообразны.

Рассмотрим некоторые из них в таблице 1.

Таблица 1 – Классификация рисков [18, с.42]

| Признак | Классификация |

| По сферам проявления | экономический политический социальный экологический прочих видов |

| Продолжение таблицы 1 | |

| По формам инвестирования | реального инвестирования финансового инвестирования |

| По источникам возникновения | систематический (или рыночный) несистематический (или специфический) |

Также выделяют такие риски, как:

- риск, связанный с отраслью производства, – вложение в производство товаров народного потребления в среднем менее рискованны, чем в производство, скажем, оборудования;

- управленческий риск, то есть связанный с качеством управленческой команды на предприятии;

- временной риск (чем больше срок вложения денег в предприятие, тем больше риска);

- коммерческий риск (связан с показателями развития данного предприятия и сроком его существования) [10, с. 144].

Оценка риска осуществления инвестиций в меньшей степени, чем другие способы оценки поддается формализации, однако для решения данной задачи можно предложить следующие методы качественного и количественного анализа риска.

Анализ безубыточности. Анализ безубыточности, основанный на определении точки равновесия, в которой поступления от продажи равны издержкам на проданную продукцию.

Анализ вероятности. Анализ вероятности, основанный на оценке вероятности осуществления определенных сценариев реализации инвестиционного проекта и расчете взвешенной внутренней нормы доходности.

Метод аналогий. Метод аналогий, под которым понимается анализ данных о последствиях воздействия неблагоприятных факторов риска на другие проекты. При использовании аналогов применяются базы данных о рисках проектов. Данные обрабатываются для выявления зависимостей в законченных проектах с целью учета потенциального риска при реализации новых проектов.

Анализ чувствительности. Общим подходом при проведении этого анализа является отслеживание влияния на самые значимые критерии коммерческой эффективности проекта (обычно на внутреннюю норму прибыли) изменения ключевых параметров исходных данных. Варьируемыми параметрами проектов могут быть уровень выручки от реализации, уровень объема производства, уровень операционных затрат, уровень постоянных инвестиционных затрат, ставка сравнения и другое.

Метод испытаний Монте-Карло. Статистический метод - метод испытаний Монте-Карло подразумевающий построение распределения вероятностей реультатов проекта с определением средне-вероятного значения рентабельности и стандартного отклонения.

Метод оценки совокупного риска. Метод оценки совокупного риска, основанный на расчете производственного и финансового рычагов, и сопряженного проекта. Действие производственного рычага генерирует предпринимательский риск, действие финансового рычага генерирует финансовый риск.

Модели Лапласа, Гурвица, Вальда, Сэвиджа. Методы теории игр, основанные на выборе рациональной стратегии осуществления инвестиционных проектов в условиях неопределенности с применением моделей по ряду критериев: Лапласа, Гурвица, Вальда, Сэвиджа.

Метод, основанный на построении дерева решений.

Метод постадийной оценки рисков проекта, основанный на экспертных оценках рисков для каждой стадии реализации проекта (подготовительная, строительная, функционирования) отдельно, а затем определения суммарной по всему проекту.

Методика изменения денежного потока, в основе которой используется полученная экспертным путем вероятностная оценка величины членов ежегодного денежного потока, на основе которых корректируется и рассчитывается значение чистого денежного дохода.

Метод определения чистого денежного дохода с использованием коэффициента дисконтирования, рассчитанного с поправкой на риск.

Метод определения степени устойчивости проекта, основанный на расчете угловых коэффициентов графиков чувствительности.

После анализа рисков необходимо разработать методы борьбы с ним. Это могут быть следующие методы:

- страхование,

- резервирование средств на покрытие непредвиденных расходов,

- распределение риска между участниками проекта [20, с. 71].

Таким образом, риск – это вероятность отклонения фактических результатов реализации проекта от ожидаемых (прогнозируемых). Классификация инвестиционных рисков: по сферам проявления; по формам инвестирования; по источникам возникновения. Оценка риска осуществления инвестиций в меньшей степени, чем другие способы оценки поддается формализации, однако для решения данной задачи можно предложить следующие методы качественного и количественного анализа риска, например, метод Монте-Карло, метод, основанный на построении дерева решений, метод определения чистого денежного дохода с использованием коэффициента дисконтирования, рассчитанного с поправкой на риск.

1.2 Имитационная модель учета риска

Рассмотрим имитационную модель учета риска. Данный подход связан с корректировкой денежного потока и последующим расчетом NРV для всех вариантов (имитационное моделирование, или анализ чувствительности) [29, с. 21].

Методика анализа:

1. По каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический.

2. По каждому из вариантов рассчитывается соответствующий NРV, то есть

получают величины: NРVp, NРVml, NРVo [29, с. 22].

3. Для каждого проекта рассчитывается размах вариации NРV по формуле (1):

, (1)

, (1)

4. Из двух сравниваемых проектов тот считается более рисковым, у которого размах вариации NРVбольше;

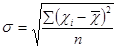

5. Для каждого проекта рассчитывается вероятное значение NРV, взвешенное по присвоенным вероятностям.,

6. Рассчитывается среднее квадратическое отклонение от него по формуле (2):

, (2)

, (2)

7. Проект с большим значением среднего квадратического отклонения считается более рисковым.

1.3 Метод анализа чувствительности

Рассмотрим метод анализа чувствительности.

Задача аналитика – определить характер зависимости результата от переменных и их пороговых величин, когда выводы модели больше не поддерживаются. По своей сути метод анализа чувствительности – это метод перебора: в модель последовательно подставляются значения параметров [30, с. 74].

К примеру, мы хотим узнать, как изменится стоимость фирмы при изменении себестоимости продукции в пределах 60-80%.

Используется и обратный метод, когда результат модели на выходе «подгоняется» к изменению значений на входе.

Основные целевые измеримые показатели финансовой модели [30, с. 75].

NPV (чистая приведенная стоимость). Основной показатель доходности инвестиционного объекта. Рассчитывается как разность общей суммы дисконтированных доходов и размера самой инвестиции.

Представляет собой прогнозную оценку экономического потенциала предприятия в случае принятия проекта

IRR (внутренняя норма доходности или прибыли). Показывает максимальное требование к годовой прибыли на вложенные деньги.

Сколько инвестор может заложить в свои расчеты, чтобы проект стал привлекательным.

Если внутренняя норма рентабельности выше, чем ожидаемый доход на капитал, то можно говорить об эффективности инвестиций.

ROI/ROR (коэффициент рентабельности/окупаемости инвестиций). Рассчитывается как отношение общей прибыли (с учетом коэффициента дисконтирования) к начальной инвестиции.

DPI (дисконтированный индекс доходности/прибыльности). Рассчитывается как отношение чистой приведенной стоимости к начальным инвестициям. Если показатель больше 1, вложение капитала можно считать эффективным.

Данные показатели, как правило, и являются теми результатами, по которым проводится анализ чувствительности.

Естественно, при необходимости определяется чувствительность и других

численных расчетных показателей.

Количество переменных может быть любым.

Анализ чувствительности завершается построением графика, который охватывает показатель каждой рассматриваемой составляющей, что позволяет

наглядно оценить самые критичные места в инвестиционном проекте [30, с. 87].

1.4 Метод Монте-Карло

Рассмотрим метод метода Монте-Карло.

Сущность метода Монте-Карло.Требуется найти значение «а» некоторой изучаемой величины [12, с. 42].

Для этого выбирают такую случайную величину «Х», математическое ожидание которой равно «а», то есть формула (3):

, (3)

, (3)

На практике поступают следующим образом:

производят n испытаний, в результате которых получают n возможных значений величины Х;

вычисляют их среднее арифметическое по формуле (4):

, (4)

, (4)

принимают х в качестве оценки (приближенного значения) а* искомого числа а:  .

.

Поскольку метод Монте-Карло требует произведения большого числа испытаний, его часто называют методом статистических испытаний [12, с.43].

1.5 Метод дерева решений

Рассмотрим метод дерева решений.

Метод дерева решений применяется в задачах классификации и прогнозирования, когда решения приходится принимать в условиях риска, неопределённости и исход событий зависит от вероятностей [1, с. 106].

На каждое решение влияют какие-то определённые факторы, и у каждого решения есть свои последствия, которым присущ вероятностный характер.

В этих условиях процесс принятия решений является последовательным и метод дерева решений предполагает определять, какие действия следует

предпринять в каждой вершине дерева [1, с. 107].

Дерево решений - математическая модель, которая задаёт процесс принятия

решений так, что будут отображены каждое возможное решение, предшествующие и последующие этим решениям события или другие решения и последствия каждого конечного решения.

Дерево решений состоит из следующих элементов: дуга, узел решения, узел событий; конечный узел (исход) [1, с. 108].

1.6 Метод корректировки на риск денежного потока

Рассмотрим методкорректировки на риск денежных потоков.

Метод корректировки денежных потоков основывается на применении специального коэффициента эквивалентности, отражающего общий риск.

Коэффициент эквивалентности показывает, количественное соотношение стоимости денежного потока в отсутствие риска и стоимости потока в условиях риска, чтобы инвестор признал их эквивалентными друг другу [13, с. 72].

Применение коэффициента эквивалентности заключается в корректировке денежных потоков путем умножения их ожидаемых значений на коэффициент эквивалентности при расчёте чистого дисконтированного дохода.

В результате корректировки, ожидаемые денежные потоки, соответствующие условиям некоторого риска, приводятся к уровню, соответствующему условиям, когда риски отсутствуют.

Ставка дисконтирования при подсчете чистого дисконтированного дохода во избежание двойного учёта риска не должна содержать составляющую (премию за

риск), отражающую риски [13, с.73].

Это требование может быть обеспечено на основе расчёта чистого дисконтированного дохода на основе безрисковой ставки дисконтирования – формула (5).

, (5)

, (5)

где α t - коэффициент эквивалентности в t-ом году, доли ед.;

rrf - безрисковая ставка дисконтирования, доли ед.

Безрисковая ставка - это ставка дисконтирования, соответствующая условиям определенности.

В соответствии с положениями, определяющими учёт инфляции в процессе [13, с. 74].

1.7 Метод корректировки коэффициента дисконтирования на риск инвестиционного проекта

Рассмотрим методкорректировки коэффициента дисконтирования на риск инвестиционного проекта.

Основная идея данного метода заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой (например, ставка доходности по государственным ценным бумагам, предельная или средняя стоимость капитала для фирмы),

Корректировка осуществляется путем прибавления величины требуемой премии за риск, после чего производится расчет критериев эффективности инвестиционного проекта - NPV, IRR PI - по вновь полученной таким образом норме [23, с. 54].

Решение принимается согласно правилу выбранного критерия,

В общем случае, чем больше риск, ассоциируемый с проектом, тем выше должна быть величина премии, которая может определяться по внутрифирменным процедурам, экспертным путем или по формальным методикам [23, с. 55].

Например, в качестве ориентира для установления премии за риск может приниматься коэффициент вариации.

Чем больше этот коэффициент, тем большей должна быть величина премии за

риск.

1.8 Метод чувствительности критериев эффективности

Рассмотрим метод чувствительности критериев эффективности.

В общем случае этот метод сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателя, участвующих в его определении.

Другими словами, этот метод позволяет получить ответы на вопросы типа: что будет с результирующей величиной,исходной величины?

Отсюда его второе название - анализ «что будет, если».

Как правило, проведение подобного анализа предполагает выполнение следующих шагов:

1. Задают взаимосвязь между исходными и результирующими показателями в виде математического уравнения или неравенства.

2. Определяют наиболее вероятные значения для исходных показателей и возможные диапазоны их изменений.

3. Путем изменения значений исходных показателей исследуют их влияние на конечный результат.

Обычная процедура анализа чувствительности предполагает изменение одного исходного показателя, в то время как значения остальных считаются постоянными величинами [29, с.22].

В EXCEL для моделирования подобных задач реализовано специальное средство - Таблица подстановки.

Применение таблиц подстановки позволяет быстро рассчитать, просмотреть и сравнить влияние на результат любого количества вариаций одного показателя.

В EXCEL два типа

- с одним входом – для анализа влияния одного показателя;

- с двумя входами - для анализа влияния двух показателей одновременно

1.9 Способы снижения инвестиционных рисков

Понимание природы инвестиционного риска и его количественная оценка не всегда позволяют эффективно управлять долгосрочными инвестициями.

На первом месте стоят способы и методы непосредственного воздействия на уровень риска с целью его максимального снижения, повышения безопасности и финансовой устойчивости предприятия-проектоустроителя.

Действия по снижению риска ведутся в двух направлениях:

- избежание появления возможных рисков;

- снижение воздействия риска на результаты производственно-финансовой деятельности [30, с.132].

Первое направление заключается в попытке избежать любого возможного для фирмы риска. Решение об отказе от риска может быть вынесено на стадии принятия решения, а также путем отказа от какого-то вида деятельности, в кᴏᴛᴏᴩой фирма уже участвует.

К избежанию появления возможных рисков относится отказ от использования в высоких объемах заемного капитала (достигается избежание финансового риска), отказ от чрезмерного использования инвестиционных активов в низколиквидных формах (избежание риска снижения ликвидности).

Это направление снижения риска наиболее простое и радикальное.

Важно понимать - оно позволяет полностью избежать возможных потерь, но и не дает возможности получить тот объем прибыли, кᴏᴛᴏᴩый связан с рискованной деятельностью.

Для того ɥᴛᴏбы снизить влияние рисков, есть два пути:

- принять меры, обеспечивающие выполнение контрактных обязательств на стадии заключения контрактов;

- осуществить контроль за управленческими решениями в процессе

реализации проекта [30, с. 160].

Все методы, позволяющие минимизировать проектные риски, можно разделить на три группы:

1. Диверсификация, или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта.

Распределение проектных рисков между его участниками является эффективным способом их снижения.

Теория надежности показывает, что с увеличением количества параллельных звеньев в системе вероятность отказа в ней снижается пропорционально количеству таких звеньев. Поэтому распределение рисков между участниками повышает надежность достижения результата. Логичнее всего при этом сделать ответственным за конкретный вид риска того его участника, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск.

Распределение рисков оформляется при разработке финансового плана проекта и контрактных документов. Распределение рисков фактически реализуется в процессе подготовки плана проекта и контрактных документов. Следует иметь в виду, что повышение рисков у одного из участников должно сопровождаться адекватным изменением в распределении доходов от проекта. Поэтому при переговорах необходимо:

- определить возможности участников проекта по предотвращению последствий наступления рисковых событий;

- определить степень рисков, которую берет на себя каждый участник проекта;

- договориться о приемлемом вознаграждении за риски;

- следить за соблюдением паритета в соотношении рисков и дохода между всеми участниками проекта.

2. Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Величина резерва должна быть равна или превышать величину колебания параметров системы во времени.

В этом случае затраты на резервы должны быть всегда ниже издержек (потерь), связанных с восстановлением отказа. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12 % за счет резервирования средств на форс-мажор.

Резервирование средств предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации.

3. Страхование рисков.

В случаи если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков.

Страхование рисков есть по существу передача определенных рисков страховой компании.

Зарубежная практика использует полное страхование инвестиционных проектов. У нас условия деятельности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации [30, с. 191].

Эффективность методов снижения рисков определяется с помощью следующего алгоритма:

- рассматривается риск, имеющий наибольшую важность для проекта;

- определяется перерасход средств с учетом вероятности наступления неблагоприятного события;

- определяется перечень возможных мероприятий, направленных на уменьшение вероятности и опасности рискового события;

- определяются дополнительные затраты на реализацию предложенных мероприятий;

- сравниваются требуемые затраты на реализацию предложенных

мероприятий с возможным перерасходом средств вследствие наступления рискового события;

- принимается решение об осуществлении или об отказе от противорисковых мероприятий;

- процесс сопоставления вероятности и последствий рисковых событий с затратами на мероприятия по их снижению повторяется для следующего по важности риска [30, с. 197].

Таким образом, все методы, позволяющие минимизировать проектные риски, можно разделить на три группы: диверсификация, или распределение рисков; резервирование средств на покрытие непредвиденных расходов; страхование рисков. Эффективность методов снижения рисков определяется с помощью алгоритма: рассматривается риск, имеющий наибольшую важность для проекта; определяется перерасход средств с учетом вероятности наступления неблагоприятного события; определяется перечень возможных мероприятий, направленных на уменьшение вероятности и опасности рискового события; определяются дополнительные затраты на реализацию предложенных мероприятий; сравниваются требуемые затраты на реализацию предложенных мероприятий с возможным перерасходом средств вследствие наступления рискового события; принимается решение об осуществлении или об отказе от противорисковых мероприятий; процесс сопоставления вероятности и последствий рисковых событий с затратами на мероприятия по их снижению повторяется для следующего по важности риска.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Исходные данные для практической части курсовой работы

По таблице 2 производится выбор исходных данных по инвестиционным проектам, соответствующих номеру варианта.

Таблица 2 – Варианты для выполнения практической части курсовой работы

| Вариант= Номер студента в списке группы | А | Б | В | Г |

А,Б, В, Г – названия проектов, по которым проводится анализ.

Исходные данные для выполнения практической части представлены в таблице 3.

Таблица 3 – Исходные данные для выполнения практической части курсовой работы

| Показатели | А | Б | В | Г |

| Инвестиции, млн. руб. | ||||

| Объем производства, шт./кв. | ||||

| Цена единицы продукции, тыс. руб./шт. | 3,0 | 3,2 | 3,1 | 3,2 |

| Переменные затраты на единицу продукции, тыс. руб./шт. | 1,4 | 1,9 | 1,2 | 1,7 |

| Постоянные расходы, тыс. руб./кв. | ||||

| в том числе амортизация |

В качестве общих дополнительных условий принимаем:

- расчёт осуществляется по кварталам;

- горизонт расчёта, кв. – 12 кварталов

- сумма инвестиций распределяется равными долями на 1-й и 2-й кварталы;

- производство начинается с 3 квартала;

- налог на прибыль – 20 %.

2.2 Оценка эффективности четырёх исходных инвестиционных проектов

Операционная деятельность проекта – таблица 4-7.

Ключевые показатели эффективности инвестиционного проекта строятся на

Таблица 4 – Операционная деятельность проекта А, тыс. руб.

| Показатели | Шаг расчета (квартал) | |||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| 1. Объем производства, тыс. шт./кв. | ||||||||||||

| 2. Цена единицы продукции, тыс. руб. | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | ||

| 3. Выручка от реализации, тыс. руб. | ||||||||||||

| 4. Переменные затраты на единицу продукции, тыс. руб. | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | 1,4 | ||

| 5. Общие переменные затраты, тыс. руб. | ||||||||||||

| 6. Постоянные затраты за вычетом амортизации, тыс. руб./кв. | ||||||||||||

| 7. Амортизация зданий, оборудования и т.д. | ||||||||||||

| 8. Налогооблагаемая прибыль | ||||||||||||

| 9. Налог на прибыль (по ставке 0,2) | ||||||||||||

| 10. Чистая прибыль | ||||||||||||

| 11. Денежный поток операционной деятельности |

Таблица 5 – Операционная деятельность проекта Б, тыс. руб.

| Показатели | Шаг расчета (квартал) | |||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| 1. Объем производства, тыс. шт./кв. | ||||||||||||

| 2. Цена единицы продукции, тыс. руб. | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | ||

| 3. Выручка от реализации, тыс. руб. | ||||||||||||

| 4. Переменные затраты на единицу продукции, тыс. руб. | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | ||

| 5. Общие переменные затраты, тыс. руб. | ||||||||||||

| 6. Постоянные затраты за вычетом амортизации, тыс. руб./кв. | ||||||||||||

| 7. Амортизация зданий, оборудования и т.д. | ||||||||||||

| 8. Налогооблагаемая прибыль | ||||||||||||

| 9. Налог на прибыль (по ставке 0,2) | ||||||||||||

| 10. Чистая прибыль | ||||||||||||

| 11. Денежный поток операционной деятельности |

Таблица 6 – Операционная деятельность проекта В, тыс. руб.

| Показатели | Шаг расчета (квартал) | |||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| 1. Объем производства, тыс. шт./кв. | ||||||||||||

| 2. Цена единицы продукции, тыс. руб. | 3,1 | 3,1 | 3,1 | 3,1 | 3,1 | 3,1 | 3,1 | 3,1 | 3,1 | 3,1 | ||

| 3. Выручка от реализации, тыс. руб. | ||||||||||||

| 4. Переменные затраты на единицу продукции, тыс. руб. | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | ||

| 5. Общие переменные затраты, тыс. руб. | ||||||||||||

| 6. Постоянные затраты за вычетом амортизации, тыс. руб./кв. | ||||||||||||

| 7. Амортизация зданий, оборудования и т.д. | ||||||||||||

| 8. Налогооблагаемая прибыль | ||||||||||||

| 9. Налог на прибыль (по ставке 0,2) | ||||||||||||

| 10. Чистая прибыль | ||||||||||||

| 11. Денежный поток операционной деятельности |

Таблица 7 – Операционная деятельность проекта Г, тыс. руб.

| Показатели | Шаг расчета (квартал) | |||||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| 1. Объем производства, тыс. шт./кв. | ||||||||||||

| 2. Цена единицы продукции, тыс. руб. | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | ||

| 3. Выручка от реализации, тыс. руб. | ||||||||||||

| 4. Переменные затраты на единицу продукции, тыс. руб. | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 | ||

| 5. Общие переменные затраты, тыс. руб. | ||||||||||||

6. Постоянн

Поиск по сайту©2015-2026 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2020-12-08 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |