С развитием международных факторинговых операций стало ясно, что фактор - фирмы для более успешного развития данного бизнеса призваны объединиться в организационную структуру, чтобы различные препятствия устранялись быстрее.

Как правило, фирмы, заключающие сделку с новым зарубежным партнером, нуждаются в информации о нем, получаемой от специализированных организаций. Благодаря существованию обширной компьютерной информационной системы крупных банков, фактор – фирмы достаточно информированы о финансовом положении предприятий, в том числе и зарубежных. Все факторинговые фирмы в Европе являются членами FCI. В любой стране они могут принимать правовые санкции к покупателю при поддержке членов этой организации. Если в течение 90 дней, фактор – фирма оплачивает его своему клиенту полностью, а затем принимает все меры для получения средств от покупателя. Следовательно, экспортер имеет 100%-ную гарантию поступления всех платежей по своим счетам. Кстати, у клиента здесь нет необходимости добывать информацию о финансовом положении новых покупателей, поскольку этим занимается фактор – фирма.

В области внешней торговли факторинг представляет приобретение банком (фактор - фирмой) требований экспортера к импортеру и их инкассацию. В основном факторинг применяется при экспорте потребительских и серийных товаров с рассрочкой платежа на 90-120 дней. Предприятия экспортно-ориентированные при использовании факторинга приобретают возможность превратить поставки с рассрочкой платежа в операции с немедленной оплатой наличными.

В международной торговле обороты используются различные модели факторинга:

- двухфакторный;

- прямой импортный;

- прямой экспортный.

Применение двухфакторной модели открывает возможность разделить функции и риски между импорт – фактором, расположенном в стране импортера, и экспорт – фактором, находящимся в стране экспортера. Использование данной модели помогает обеспечить финансирование и сократить административные расходы. В рамках данной модели обеспечиваются запрос лимита / обеспечение рисков; поставка / рассылка фактуры; финансирование; оплата.

В первую очередь экспортер информирует своего экспорт - фактора о сумме, подлежащей обеспечению. Последний запрашивает у импорт – фактора требует лимит. Импорт – фактор проверяет денежные позиции импортера и предоставляет экспорт – фактору гарантии. После этого экспорт – фактор информирует экспортера о разрешении на лимит. Затем следует продажа документов.

В последующем экспортер поставляет товар или услугу, передавая копию счета экспорт – фактору, который отсылает ее импорт – фактору. Одновременно с направлением товара экспортер отсылает импортеру счет с пометками о переуступке.

После поставки товара (услуги) экспорт – фактор обеспечивает финансирование экспортера до 70-90% полной первоначальной фактурной цены. Вслед за этим импортер делает 100%-ный платеж импорт – фактору, а тот переводит полученную сумму экспорт – фактору. Наконец, экспорт – фактор отсылает экспортеру не профинансированный остаток требований за вычетом стоимости факторинговых услуг.

Импорт – фактор берет на себя риски импортера, контролирует его платежеспособность, гарантирует экспорт – фактору оплату поставляемого экспортером товара. В случае, когда импортер не оплачивает приобретенный товар, импорт – фактор платит за него.

Экспорт – фактор является ответственным за риски, связанные с поставкой товара экспортером. При необходимости кредитует экспортера, не дожидаясь получения оплаты от импортера или импорт – фактора.

Другая модель международного факторинга – прямой импортный факторинг. Его задача – обеспечение платежей. В рамках прямого импортного факторинга осуществляются следующие действия:

- запрос лимита / обеспечение рисков;

- поставка / рассылка фактуры;

- оплата.

При применении такой схемы предварительное финансирование со стороны импорт – фактора затруднительно из-за различий валютно-правовых основ разных стран, она может быть полезной фирмам, которым не нужно незамедлительное финансирование под переуступленные требования.

Еще одна модель международных факторинговых операций – прямой экспортный факторинг. В этом случае не требуется использовать факторинговую фирму в стране импортера. «Дорожка шагов» здесь следующая:

- запрос лимита / обеспечение риска;

- поставка / рассылка фактуры;

- финансирование;

- доплата.

В целях определения риска или перестрахования экспорт – фактор имеет возможность обратиться к обществу по страхованию кредитов в стране импортера или подстраховать себя гарантией государственной организации.

В данном варианте факторинга реально использование выгодных условий финансирования экспортных поставок с обеспечением государственной страховой компанией. Имеется и ее один вид международного факторинга, где практикуются операции финансирования требований концернов. Реализация сделки в данном случае сходна с комбинацией двухфакторной схемы и стандартного внутреннего факторинга.

Возможности международного факторинга позволяют систематически получать товар с отсрочкой платежа (обычно до трех месяцев). Оплата становится обязательством импортера после приемки товарной поставки по качеству и количеству. Факторинг имеет перспективные потенциалы для предприятий, импортирующих товары в Россию, предоставляя по существу товарный кредит.

Когда он приобретает международный статус «фактор - фирмы», российский фактор – банк принимает на себя обязательство возмещения стоимости иностранной компании отгруженного в Россию товара.

Главными клиентами о факторингу выступают российские импортеры, которым приходится делать предоплату, открывать аккредитив или предоставлять платежные гарантии за поставляемый товар (услуги). Для этих импортеров факторинг выступает средством ухода от дорогостоящего кредитования, открывается возможность более эффективно использовать собственные денежные ресурсы.

По сложившейся практике в коммерческом банке международные факторинговые операции осуществляет особое Факторинговое подразделение. Ему нужно обеспечить эффективное взаимодействие обоих импорт – факторов, поставщиков и покупателей. Поэтому деятельность факторингового отдела должна учитывать правила действий импорт – фактора и экспорт – фактора и требования международных факторинговых ассоциаций.

Развитие факторингового рынка обусловило разграничение функций фактор – фирм, обслуживающих импортеров и экспортеров. Если фактор – фирма заключает соглашение с экспортером и вступает в непосредственные отношения с иностранным покупателем – импортером, мы имеем дело с прямым факторингом. Когда же импортер обеспечивает платеж фактор – фирме в собственной стране, а с экспортером рассчитывается фактор по экспорту, получивший в свою очередь, обусловленную сумму с фактора по импорту, место имеет косвенный факторинг. Достоинством последнего является то, что каждая из финансовых компаний имеет дело с местными фирмами и способна лучше оценить их кредитоспособность.

Под понятиями «экспортный факторинг» и «импортный факторинг» имеется в виду обычно взаимный факторинг, или прямой экспортный или прямой экспортный и прямой импортный факторинг. Около 60% факторингового обслуживания внешней торговли происходит на принципах взаимности, а 30% и 10% соответственно падает на прямое обслуживание экспорта и импорта.

Затраты на взаимный факторинг, обычно основательны. Поэтому фактор – компании нередко акцентируются на прямой экспортный факторинг. Они обеспечивают кредитный риск, кредитование учета продаж, инкассирование платежных требований. Но здесь возникает проблема. Факторы имеют затруднения с оценкой кредитоспособности иностранных клиентов. Чаще всего приходится прибегать к услугам специальных фирм страны импортера. Обычно инкассирование требований в стране импортера происходит от имени и по поручению фактора – экспортера местными юридическими органами.

Прямой импортный факторинг практикуется реже. Фактор страны импортера договаривается с экспортером о переуступке ему платежных требований, обеспечивая страхование кредитного риска, учет продаж и инкассирование требований, которые для факторинговой компании представляются внутренними. Но для фактора сложно обеспечить кредитование экспортера в иностранной валюте, отсюда предварительная оплата переуступаемых платежных требований имеет место лишь в отдельных случаях.

Внешнеторговый факторинг характерен, как правило, открытостью – покупатели информируются об участии в сделке фактора. Обычно и отсутствие права регресса к экспортеру. Кроме того, Факторинговое обслуживание экспорта имеет целью, как правило, защиту экспортера от кредитного риска. Отсюда факторы, как правило, ориентируются на рынок одной страны или какой-то конкретной продукции.

Международные факторинговые операции проводятся в определенной последовательности:

- Импортер и иностранный экспортер подписывают договор, заключают контракт на поставку товара или оказание услуг в России и оговаривают возможность применения факторинга. Импортер и экспортер договариваются и о дате отсрочки.

- Экспортер обращается в фактор – фирму в своей стране с просьбой подтвердить через банк платежность российского импортера.

- Иностранная фактор – фирма запрашивает российский фактор – банк о возможности предоставления гарантии платежа за импортера.

- Фактор – банк контактирует с импортером для информации о полученном от иностранной фактор – фирмы запросе и требованиях, предъявляемых фактор – банком к клиентам по факторингу. Фактор – банк выявляет возможность и условия выставления гарантии оплаты фактор – фирме за импортера. Если вопрос о принятии импортера на факторинговое обслуживание решен, между фактор – банком и импортером заключается договор, где определяются условия, размер и сроки выставления фактор – банком гарантии.

- Фактор – банк гарантирует оплату товара или услуг иностранной фактор – фирме, которая информирует об этом экспортера.

- Иностранный экспортер на основе этого подтверждения отгружает товар в пределах полученной гарантии. В случае, когда сумма отгрузки оказывается выше и размера гарантии, оплата импортером осуществляется на условиях инкассо. Экспортер переуступает счета за отгруженный товар или оказанные услуги фактор – фирме и немедленно получает 70-90% суммы переуступленного счета.

- Импортер принимает товар по количеству и качеству. Если все в порядке, он обязан обеспечить оплату не позже срока отсрочки. В случае задержки оплаты долг взыскивается за счет залога импортера.

- Фактор – банк производит платеж иностранной фактор – фирме.

- Фактор – фирма переводит экспортеру оставшиеся 10-30% суммы счета за вычетом комиссий.

Для России, где во внешней торговле преобладает экспорт, особое значение имеет факторинг экспортный. Его применение помогает увеличить оборотный капитал для финансирования экспортера. Банки, факторинговые компании обычно предоставляют услуги по бухгалтерскому учету, проверке кредита и инкассирования долгов; страхование кредита от безнадежных долгов; предоставление наличных денежных средств под счет- фактуры (от 75-85% от номинала счет- фактур) с гарантией выплаты остатка в течение установленного периода времени.

Первостепенную роль экспортный факторинг играет для предприятий, осуществляющих экспортную торговлю на условиях открытого счета, а также имеющих проблемы с денежными потоками.

Как правило, компания- экспортер продает товары на условиях краткосрочного кредита или открытого счета.

Дадим характеристику каждой из услуг, обеспечиваемых факторинговой компанией. В части услуг по бухгалтерскому учету фактор- компания как бы превращается в бухгалтерский отдел экспортера, обрабатывая копии счет- фактур, отправляемых клиентам, ведет бухгалтерские книги для каждого заказчика, отслеживает долговые платежи. Заказчик ориентируется на одного торгового дебитора – факторинговую компанию, обеспечивающую платежи своевременно. Комиссионные за такого рода услугу достигают 1-3% от торгового оборота, иногда уменьшаясь до 0,5%.

Обслуживание в рамках бухгалтерского учета экспорт – фактором обеспечивается через посредство корреспондента или представителя в стране должника.

Здесь очень важно, что услуги факторинговой компании по контролю за кредитом, и по его проверке предваряются одобрением предлагаемых долгов. Зарубежный участник (импортная фактор – компания) определяет степень одобрения долгов. Затем долги инкассируются зарубежным представителем, действующим по поручению экспортной факторинговой компании, работающим в стране должника.

В случае отказа от платежа должник подвергается юридическим действиям в стране покупателя, при содействии факторинговой компании, предоставляет помощь этой компании.

В наш сложный и беспокойный век особое значение приобретает страхование кредита. Обычно факторинговые компании обеспечивают такого рода обслуживание по просьбе клиента. Страхование гарантируется лишь до установленного уровня для иностранного покупателя.

Страхование экспортного кредита может быть обеспечено и другими страховыми компаниями. Обычно страхование кредита фактор- компаниями в основном применяется в рамках отечественной торговли. Помимо страхования кредитов практикуется и финансирование.

Факторинговая компания, получив счета- фактуры от своего заказчика, выплачивает установленную долю (до 85%) от их стоимости наличными, применяя процентную ставку (обычно до 3%).

Экспортер, предложивший принадлежащие ему долги факторинговой компании, должен об этом информировать банк, тогда банковское обеспечение финансирования экспортера может быть ограничено и банк может изменить источники кредитования, предоставляемые экспортеру.

Экспортная факторинг – компания кроме того, имеет возможность далее покрывать валютные риски, гарантируя покрытие в связи с изменениями валютного курса, когда фактуры на продажу оформлены в иностранной валюте, получая форвардное покрытие или ссуды в иностранной валюте. Когда же факторинговая компания не способна самостоятельно покрыть все риски, партнеру приходится самому заключить форвардные валютные контракты на суммы, не покрываемые факторинговой компанией.

Главное преимущество в использование факторинга экспортером в том, что открывается возможность работы со своими клиентами за рубежом на условиях открытого счета, становится возможным предлагать аналогичные условия торговли, тем, какие клиент намерен иметь от отечественных поставщиков. В результате у клиента не будет проблем при работе с переводными векселями или аккредитивами.

В зарубежной и отечественной практике обычно факторинговые компании принадлежат банкам или контролируются ими и входят в международные объединения. Поэтому способны опираться на достоверную информацию о кредитах иностранным покупателям.

На в практическом использовании факторинга нередко возникают и затруднения. Так, нередко появляются опасения, что появление в бизнесе факторинговой компании окажет неблагоприятное воздействие на отношения экспортера с его клиентами. Возможно, в частности дезинформирование клиентов о положении финансовой компании.

Использование скрытого факторинга помогает избежать подобных трудностей, ибо экспортная компания инкассирует платеж как партнер факторинговой компании. Кроме того, нельзя сбрасывать со счетов и конкуренцию со стороны банков, использующих стандартные формы финансирования экспорта.

Те клиенты коммерческих банков, которые прибегают к экспортному факторингу, имеют от этого немало выгод.

Так, банк берет на себя услуги по бухгалтерскому учету дебиторов, контролю и инкассации задолженности, сбору статистических данных по продажам и т.д. Малые и средние компании пытаются таким образом расширить продажи производимых ими товаров, выявить новые рынки сбыта продукции. Факторинг привлекателен также для предприятий, у которых незначительна доля экспорта в общем обороте или где нет смысла содержать штат работников для обработки внешнеторговой документации, (включая документы органов валютного контроля) и которые хотят проще решать проблемы получения выручки от поставленных на экспорт товаров, уменьшить валютные потери и т.д.

Важно далее, что экспортный факторинг выступает как форма кредитования банком экспортера, т.к. банк оплачивает счета- фактуры своего клиента в установленном проценте от суммы долговых обязательств без учета срока платежа за товар. Банк дает экспортеру деньги в виде досрочной оплаты проданных и поставленных в кредит товаров. Остаток средств экспортер получает после поступления платежа от покупателя. Когда же банк практикует факторинг без финансирования, экспортер получает суммы за отгруженный товар только после поступления платежа от импортера. Следовательно, факторинг без финансирования для экспортера выгоднее на величину платежей за кредит.

В соглашении об факторинге может быть предусмотрено использование двух и более валют. Отсюда возникает валютный риск – опасность ущерба из-за изменения курса иностранной валюты по отношению к национальной. Главной предпосылкой факторингового обслуживания операций в сфере внешней торговли служит осуществление значительной части экспорта на условиях открытого счета, когда продавец отгружает товар покупателю и отправляет в его адрес товарораспределительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя.

При обслуживании экспортера факторинговая компания передает часть работы фактор- фирме страны импортера. Следовательно, фактор- фирма экспортера будет функционировать в своей стране от имени и по поручению иностранной фактор- фирмы по сделкам, предполагающим участие этих двух сторон. Такой факторинг получил наименование взаимного или двухфакторного. Положительный аспект взаимного факторинга состоит в том, что для фактор- фирмы, обслуживающей импортера, долговые требования выступают как внутренние, а не как внешние, как для фактор- фирмы экспортера. Вместе с тем, взаимный факторинг связан с большими издержками. Для устранения излишних расходов практикуется прямой импортный факторинг. В этом случае фактор- фирма страны импортера заключает соглашение с экспортером о переуступке ей платежных требований по данной стране, осуществляет страхование кредитного риска, учет продаж и инкассирование требований, являющихся для нее внутренними. Фактор- фирме сложно кредитовать экспортера в иностранной валюте, поэтому условие о предварительной оплате в подобных соглашениях включается редко.

Факторинг в России.

Факторинг в российской хозяйственной действительности появился не без оснований. Предпосылкой его послужили объективные причины – острейшие трудности с расчетами, недостаток «живых денег». В нашей экономике возникли самые различные средства решения этих проблем.

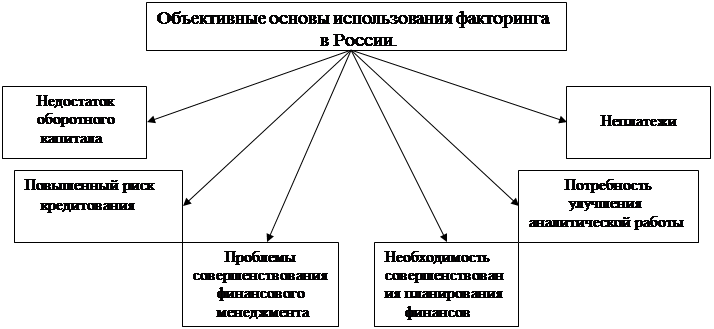

Нижеследующая схема демонстрирует предпосылки расширения факторингового бизнеса в России.

За последнее десятилетие именно факторинг получил в нашей стране определенное развитие. В силу проблем экономического характера основным проводником факторинга в российскую реальность стали не специализированные в этой области организации, а коммерческие банки. Специальные компании – факторы, ориентирующиеся на использование потенциала этого важного инструмента бизнеса, пока у нас отсутствуют по объективным причинам – для этого еще не имеется достаточно солидных основ.

Однако дело в российской экономике улучшается. Производство, торговля расширяются. Необходимость их совершенствования и развития во многом обуславливает и потребность коренного улучшения обстановки с денежными расчетами, остающимися «ахиллесовой пятой» российских экономических реалий. Отсюда острая потребность во введении в действие таких экономических инструментов, которые способствовали бы скорейшему хозяйственному подъему, успешному разрешению имеющихся трудностей. Среди таких инструментов особое место по праву занимает именно факторинг.

Здесь важно отметить, что в России уже накоплен известный опыт применения факторинга. Но он относится, прежде всего, к сфере кредитных институтов.

В России, а также в других странах СНГ развитие факторинговых хозяйственных операций происходило не столь быстрыми темпами, которые в основном предопределялись темпами либерализации экономики.

Как известно, во внешних связях факторинг – это метод перевода рисков с экспортера на покупателя, в рамках которого осуществляется целый ряд комиссионно-посреднических операций, связанных с переуступкой банку клиентом-поставщиком неоплаченных платежей, требований (счетов-фактур) за поставленные товары, выполненные работы и оказанные услуги и, соответственно, права получения платежа по ним, т.е. инкассированием дебиторской задолженности клиента – получением средств по платежным документам. Целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь вследствие задержки платежа и предотвращения появления сомнительных долгов (т.е. долгов, своевременная оплата которых сомнительна), предоставление (по желанию поставщика) кредитора в форме предварительной оплаты, помощь предприятиям в ведении бухгалтерского учета и в увеличении их оборота и прибыли. Банк становится собственником неоплаченных платежных требований и принимает на себя риск их неоплаты, хотя кредитоспособность должников предварительно проверяется. В соответствии с договором банк обязуется заплатить сумму переуступленных ему платежных требований вне зависимости от того, оплатили ли свои долги контрагенты-поставщики. Вследствие этого поставщик знает точную дату оплаты своих платежных требований и имеет возможность планировать свой платежный календарь.

Использование предприятиями факторинговых услуг банка позволяет достичь устранения риска неплатежей и, как следствие, ускорения оборачиваемости средств в расчетах, укрепления финансового состояния предприятий, создания необходимых условий для их работы при рыночных отношениях.

Многое мешает рациональному применению банками механизмов факторинга в работе самих банков, многие из которых ориентируются не на реальный сектор, а на операции спекулятивного характера. Исследования, проведенные компанией «Клиффорд Чейнз» свидетельствует, в частности, о несовершенстве банковского законодательства, отсутствии строгих критериев выдачи лицензий, о сложности отзыва лицензий, на еще мягкие требования к размеру капитала и оценке рисков, отсутствии методики оценки кредитоспособности заемщиков и т.д.

Известно, что факторинговые операции относятся к категории высокого риска. Центральный банк России относит факторинг к операциям с повышенным риском.

Кровоточащая рана в организме нашей экономики – невозвраты кредитов. В этой связи банки при оказании факторинговых услуг предъявляют дополнительные требования по обеспечению возвратности факторинговых кредитов.

Банкам приходится тщательнее оценивать имущественное положение, как клиентов (поставщиков), так и их контрагентов. Этому, однако, мешает еще довольно низкий уровень используемых банковских технологий, недостаточная компетентность большинства работников банков в проведении качественного финансового анализа, при оценке кредитоспособности клиентов и т.д.

Из-за больших объемов задолженности предприятий многие банки нередко удлиняют сроки расчетов, и предоставляют дружественным предприятиям дополнительные денежные ресурсы, что мешает поддержке успешно функционирующих на рынке предприятий.

Английский экономист Г. Мэллоу подчеркивает, что «со всей энергией и инициативой российские банки способны развиваться лишь в той мере, в которой им позволяют экономические и политические неурядицы в стране, что банки занимаются действиями по защите от резких колебаний процентных ставок и курса рубля, тогда как традиционный банковский бизнес идет у них «тонким ручейком».

Уже упоминалось о «проблеме проблем» сегодняшней экономики, - неплатежах предприятий.

Огромные неплатежи ограничивают возможные рамки факторинга для банков, поскольку значителен риск задержки или неоплаты дебитором средств по выставленным платежным требованиям, усиливается опасность снижения ликвидности активов банка.

Банкам предстоит совершенствовать организацию их деятельности (процедуры, функции, организацию информационных потоков, улучшает учет и отчетность). Нужно новое качество менеджмента (при оценке рисков в рамках предоставления кредитов, при обеспечении ликвидности, анализе комиссий).

Особую роль играет, естественно, качество персонала и особенно управляющих. Опыт убеждает, что слабой стороной многих менеджеров является управление рисками, связанными с предоставлением кредитов.

Факторинг имеет светлое будущее. Множество промышленных предприятий, малый и средний бизнес испытывают острый недостаток оборотных средств. Факторинг же способен сделать многое в устранении взаимных неплатежей и ускорении платежно - производственного цикла. Массовому внедрению факторинга мешают нередко сомнения, что факторинговый кредит не возвратят, ибо изобретены сотни способов надувательств заемщиков. Но в то же время многие банки, имеющие резервные активы, ищут возможностей их вложения.

Достоинство факторинга в сравнении с обычным кредитованием бизнеса определяется тем, что участники сделки сберегают время, а это материализуется в денежный эквивалент. Отечественные производители ведут жестокую конкуренцию с импортными товарами. Малый и средний бизнес, функционирующий практически без государственной поддержки, должен опираться на собственные возможности. И для него факторинг может служить допингом развития. Факторинговые операции у нас проводятся пока обычно через факторинговые подразделения в банках, располагающих оборотными средствами (собственные средства банка и заемные средства). Можно рассчитывать, что в последующем такие отделы превратятся в самостоятельные факторинговые фирмы. Предпосылками этого являются различия в категориях клиентов и разноплановые отношения с ним со стороны фактор- фирм и банков (скажем, если клиентура не столь солидна, то отношения с ней более оперативные).

Предпосылкой активного внедрения факторинга является совершенствование методик анализа финансовой деятельности предприятия, а также кредитоспособности его должников, самого поставщика, активное и тщательное использование данных бухгалтерских отчетов и балансов, материалов управленческого учета особенно применительно к таким финансовым показателям, как размер прибыли, уровень рентабельности, объем и источники образования оборотных средств, соотношение между потребностью в собственных средствах и их наличием, состояние и формы расчетов с контрагентами, бюджетом, банком.

Целесообразно выявить основные направления потенциального развития факторинговых операций на российском рынке.

Это, прежде всего, многоплановое развитие внутреннего факторинга посредством внедрения различных вариантов факторингового обслуживания.

Далее, перестройка, диверсификация, реинжиниринг деятельности организаций, обеспечивающих факторинг. Наряду с применением долговых требований такого рода фирмы призваны оказывать и консультационные услуги. В этой связи резко возрастает роль внедрения в практику фактор- фирмами нового, более совершенного программного обеспечения в целях повышения качества анализа и оптимизации издержек, роста качества обслуживания поставщиков и улучшения контроля за использованием предоставленных кредитов.

Особое место занимает расширение набора услуг в сфере международного факторинга. Выход на международный рынок новых российских предприятий – экспортеров усилит конкуренцию, особенно неценовую, приведет к повышению удельного веса экспорта на условиях открытого счета и отсюда к расширению потребности в его факторинговом обслуживании.

Развитие факторинговых операций в России началось с внешнеторговой сферы, т.е. также как и в странах Восточной Европы. В отличие от стран Запада в России основными потребителями факторинговых услуг выступали крупные фирмы, действующие в сфере внешнеэкономических связей.

Сначала дело двигалось медленно, позитивные сдвиги появились после вступления российских банков в международные объединения факторов. Банки получили возможность осуществлять косвенный факторинг (с привлечением факторинговой компании в стране импортера, принимающей на себя ответственность за оплату товарных документов импортером). В то же время предоставление факторинговых услуг без права регресса российскими банками отечественным экспортерам сегодня по-прежнему невозможно из-за валютного контроля, в соответствии с которым уполномоченный банк не должен нести ответственность за недопоступление экспортной выручки. В факторинговых же операциях внутри страны финансирование поставщика без права регресса может осуществлять без проблем.

Крупные российские банки – «Менатеп», «Онексимбанк», «Мосбизнесбанк», «Альфа-банк», «Российский кредит», «ММБ» - создали в 1992-1995 гг., в своих структурах специализированные факторинговые подразделения. При проведении операций в сфере международного факторинга, российские банки основывались на положениях «Кодекса международных факторинговых обычаев».

Имелись надежды, что наиболее быстро в России будет развиваться экспортный факторинг компаний в целях лучшего финансирования российского экспорта. Факторинговое обслуживание было призвано помочь российским экспортерам интенсивнее осваивать зарубежные рынки сбыта их продукции, а импортерам – увеличить закупки товаров у зарубежных поставщиков. Преимущества, которые дает экспортеру факторинг, позволяли оптимистически оценивать его роль для российских предприятий, вывозящих свою продукцию за границу, поскольку экспортер сразу получает основную часть выручки за отгруженный импортеру товар и немедленно может пустить ее в оборот. Кроме того, факторинговая фирма (факторинговый отдел банка) информирует поставщика о финансовом положении потенциального импортера.

Все это позволяет экспортеру, не рискуя, увеличить выпуск продукции под запросы конкретного покупателя. Можно было учесть и то, что если на первых этапах проведения факторинговых операций необходимы гарантии, то в дальнейшем их применение становится необязательным.

К сожалению, к настоящему времени после «дефолта» у нас факторинг практически не используется. Главными причинами отказа в России от прогрессивной и весьма привлекательной и эффективной для экспорта такой формы косвенного кредитования как факторинг были:

- отсутствие необходимой банковской инфраструктуры по территории РФ;

- необходимость использования факторинга, прежде всего для средних и мелких компаний, доля которых в экспорте составляет не более 5-7% и отказ большинства коммерческих банков налаживать с ними на такой почве деловые взаимоотношения;

- отсутствие необходимой правовой базы;

- недостаток профессионального опыта по работе с факторинговыми операциями у коммерческих банков и экспортных компаний.

Главной причиной негативного восприятия факторинга в отечественной внешней торговле было непонимание его сути как со стороны факторинговых компаний, так и клиентов, сложившаяся ментальность в оценке экономической эффективности объемов и направлений экспортных сделок.

Внедрение факторинга в механизм регулирования экспорта в России позволяет не только увеличить его объемы за счет привлечения дополнительного количества экспортных компаний, но и повысить валютную и экономическую эффективность экспорта порядка на 7-9% за счет ускорения оборачиваемости финансовых средств. В свою очередь повысятся отчисления в доходную часть государственного бюджета, что позитивно отразится на экономическом положении Российской Федерации в целом.

Этот оптимизм подтверждается тем, что ряд банков накопил положительный опыт факторинговых операций, прежде всего в сфере международных экономических отношений. Так, до августа 1998 года российские коммерческие банки применяли широко операции международного факторинга, как фактор экспортера (поставщика), так и фактор импортера (покупателя).

Российские банки принимали на себя обязанности и фактора экспортера. В этом случае сумма процентов за обслуживание определяется аналогично стоимости предоставления краткосрочных валютных кредитов и связана с размером продаж, количеством клиентов у экспортера, объема счетов-фактур, зависит от финансового положения партнеров, характера сделок и т.д.

Факторинг интересен экспортерам тем, что он позволяет ускорить оборачиваемость денежных ресурсов во внешнеторговых связях. Импортеры же получают возможность согласования с экспортерами приемлемых для них сроков отсрочки платежа. Около 10% опрошенных российских банков имели в числе предлагаемых клиентуре услуг факторинговые операции. Лишь 3% российских банков проводят форфейтинговые операции.

Заинтересованность российского бизнеса в факторинге легко объясним, поскольку в послевоенной Европе данный финансовый инструмент стал одним из рычагов, обеспечивающих выход европейской экономике из кризиса. Аналитики прогнозируют сейчас ускоренное развитие факторинговых услуг в России. Вместе с тем нередки случаи, когда отечественные банки стремились раскручивать факторинг, не представляя, как следует, какие функции он выполняет, как его применять и в каких случаях он нужен.

Заключение.

Итак, можно констатировать следующее:

1. Практическое использование факторинга должно происходить на основе анализа специфики современного этапа развития нашей экономики, находящейся в переходной к цивилизованному рынку стадии, и учета в полной мере ее особенностей.

2. Внедрение факторинга будет эффективно лишь на основе активного использования всего положительного, накопленного мировой практикой внедрения факторинга с учетом в максимальной степени особенностей сегодняшних российских реалий.

3. Основные потенциалы факторинг ныне имеет у нас в сфере внешней торговли, особенно в экспортных операциях.

4. Во внутреннем факторинге наибольшие перспективы в качестве его объектов имеют вновь создающиеся предприятия, фирмы малого и среднего бизнеса.

5. Уже накопленный отечественный опыт и прогнозирование возможностей дальнейшего применения факторинга убеждают, что он способен внести немалый реальный вклад в организацию подъема экономики, в решение ряда ее насущных проблем и, прежде всего, проблемы неплатежей.

Можно охарактеризовать и основные предпосылки дальнейшего развития практики факторинга в нашей стране.

- Широкомасштабное использование факторинга, введение в действие всего его потенциала нереально без качественного улучшения управленческого учета и аналитической работы с клиентурой со стороны банков и фактор – фирм, а также на самих предприятиях и организациях – партнерах по факторингу;

- Наряду с международным факторингом предстоит сделать упор на активное развитие и внутреннего факторинга, возможности которого пока используются крайне скромно. Это может стать реальностью при значительном развитии спектра услуг, обеспечиваемого в рамках факторингового обслуживания (прежде всего, консалтинга);

- Поскольку выполнение факторинговых операций аппаратом банка, который одновременно с этим является ответственным и за осуществление других хозяйственных операций, себя не оправдало, необхо<