Для осуществления хозяйственной деятельности необходимо наличие экономических ресурсов, количество и качество которых предопределяет характер и результативность хозяйственных процессов, образуя экономический потенциал предприятия. Однако экономические ресурсы не всегда пригодны для их полного использования в процессе альтернативной деятельности. В направлении диверсификации деятельности приходится менее приспособленные ресурсы принудительно внедрять в новую отрасль использования. Отсутствие совершенной эластичности или взаимозависимости ресурсов приводит к необходимости увеличения ресурсов, переключаемых с одного вида деятельности на другой, что составляет смысл закона убывающей отдачи, действию которого подчинено изменение затрат в краткосрочном периоде. Его суть состоит в том, что, начиная с определенного периода времени, увеличение объема использования одного ресурса при неизменном объеме использования другого приводит к уменьшению предельного продукта переменного фактора. В долгосрочном периоде все факторы изменяются, и предприятие стремится нарастить объем производства за счет увеличения всей их совокупности.

Деление затрат на единовременные и текущие основывается на понятии примененных (авансированных) и потребленных (фактически используемых) ресурсов.

Примененные ресурсы характеризуются длительностью использования, они участвуют в процессе воспроизводства неоднократно путем осуществления единовременных затрат. Такие ресурсы могут пополняться, обновляться и видоизменяться. Обеспечение рационального соотношения между различными видами примененных ресурсов — важнейшая стратегическая задача предприятия.

Потребленные ресурсы представляют собой часть примененных ресурсов, трансформирующихся в данном производственном цикле. Другими словами, потребленные ресурсы выражаются текущими затратами, сумма которых возмещается в течение каждого производственного цикла.

В условиях рыночной экономики важнейшая проблема — повышение эффективности использования как потребленных, так и примененных ресурсов.

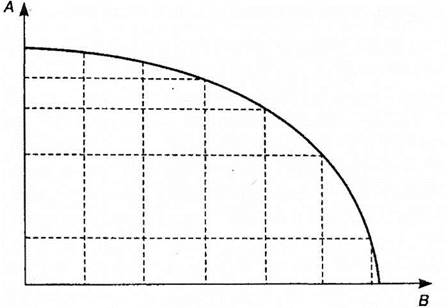

Технологическая зависимость между структурой затрат ресурсов (факторов производства) и максимально возможным выпуском продукции выражается с помощью производственной функции, которая графически представляется в виде карты изоквант (рис. 1).

Рис 1. Кривая производственных возможностей

Изокванта отражает различные комбинации затрат ресурсов (факторов производства), которые могут быть использованы для выпуска определенного объема продукции. Так, при расширении объема деятельности А предприятие вынуждено отказаться от все большего объема деятельности В. Это означает, что наклон кривой производственных возможностей становится все более крутым по мере продвижения от В к А, а сама кривая — вогнутой по отношению к началу координат. Изокванта может служить иллюстрацией следующих идей:

· редкость ресурсов подразумевает, что все комбинации двух видов деятельности, расположенные с внешней стороны кривой производственных возможностей, неосуществимы;

· возможность выбора находит выражение в поиске различных комбинаций, расположенных на (внутри) этой кривой;

· нисходящий наклон кривой подразумевает понятие о вмененных издержках (упущенной выгоде);

· вогнутость кривой показывает увеличение вмененных издержек.

Оптимальное сочетание затрат ресурсов (факторов производства)

характеризуется следующей мультипликативной зависимостью:

где у — результативность производства;

А — коэффициент соизмерения производных;

х1, х2, хп — затраты ресурсов (факторов производства);

а1, а2, ап — коэффициенты эластичности конкретных факторов.

Частное проявление производственной функции — функция Кобба-Дугласа:

у = АКаLβ,

где К — количество капитала;

L — оценка объема используемого труда;

а, β — коэффициенты соотношения объема и факторов производства.

На основе данной функции рассчитываются коэффициенты замещения труда капиталом и капитала трудом. Их использование может обеспечить увеличение эффекта при неизменном уровне затрат, однако этот эффект с увеличением объема производства, как правило, убывает.