Для осуществления процесса производства предприятию помимо средств труда и предметов труда необходим сам труд. Источником труда на предприятии является персонал. Под персоналом предприятия понимаются все лица, связанные с предприятием трудовым соглашением. По существу персонал - это работники предприятия. Также используются термины «кадры», «трудовые ресурсы». В курсе «Экономика предприятии» эти термины используются как синонимы.

Производительность труда характеризует эффективность вложенного труда. Для оценки производительности учитываются два показателя:

1) выработка (В), которая показывает объем производства (реализации продукции) в расчете на одного работника за определенный период времени:

, (16)

, (16)

где ТП(РП) - товарная (или реализованная) продукция, руб./период;

Чппп - среднесписочная численность промышленно-производственного персонала, чел.

2) трудоемкость (  ) характеризует затраты времени на производство единицы продукции:

) характеризует затраты времени на производство единицы продукции:

, (17)

, (17)

где N - годовая программа выпуска, шт./год.

Информацию привести в таблице 11.

Таблица 11 – Показатели эффективности использования трудовых ресурсов

| Показатель | 201 г. | 201 г. | Изменение | |

| тыс. руб. | %. | |||

| Выручка от реализации тыс. руб. | ||||

| Среднесписочная численность работников, чел | ||||

| Фонд оплаты труда годовой, тыс. руб. | ||||

| Среднемесячная зарплата, руб. | ||||

| Среднегодовая выработка (производительность труда) одного работника, тыс. руб. |

Сформулировать выводы.

В параграфе 2.4 «Анализ затрат, прибыли и рентабельности» приводится структура затрат на производство (или себестоимости продукции), расходов, а также рассчитываются показатели прибыли и рентабельности, стоимости предприятия.

В практике отечественных предприятий используются понятия «расходы», «затраты», «издержки». В теории под издержками понимают те затраты, которые непосредственно списываются, то есть те затраты, которые включаются в себестоимость продукции. Но понятие «издержки » используется только в экономической теории. Затраты - это стоимость ресурсов, используемых на конкретные цели. Понятие «затраты » является обобщающим при оценке стоимости всех используемых ресурсов. Понятие «расходы» является обобщающим понятием при расходе в производстве всех видов ресурсов в материальной и стоимостной формах - например, расход материала, расход электроэнергии, расход денежных средств. Но на практике чаще эти понятия используются как синонимы.

Анализ затрат представить в таблице 12.

Таблица 12 – Анализ структуры затрат (себестоимости, расходов)

| Элемент затрат, себестоимости, расходов | Сумма, тыс. руб. | Структура, % | Изменение | |||

| 201 г. | 201 г. | 201 г. | 201 г. | Тыс. руб. | % | |

| Материальные затраты | ||||||

| Расходы на оплату труда | ||||||

| Отчисления на социальные нужды | ||||||

| Амортизация | ||||||

| Прочие затраты | ||||||

| Итого расходы |

Сформулировать выводы.

Для характеристики результатов деятельности предприятия используются показатели прибыли и рентабельности. При этом прибыль характеризует абсолютный финансовый результат деятельности предприятия и представляет собой сумму доходов предприятия после возмещения всех расходов; рентабельность характеризует относительный результат деятельности предприятия (относительный - по отношению к чему-либо).

Прибыль характеризует абсолютный результат деятельности предприятия. В самом общем виде прибыль (П) рассматривается как разница между доходами и расходами:

П = Доходы - Расходы. (18)

С точки зрения Отчета о финансовых результатах выделяют следующие виды прибыли:

1) валовая прибыль (Пвал.), которая рассчитывается как разница между выручкой от продажи продукции, работ, услуг и их себестоимостью:

Пвал. = РП - С, (19)

где РП - выручка от реализации продукции (доход от продажи) товаров, работ, услуг, руб.;

С - себестоимость проданных товаров, работ, услуг, руб.;

2) прибыль/убыток от продаж (ПРП):

ПРП = Пвал. - (КР + УР), (20)

где КР - коммерческие расходы, руб.;

УР - управленческие расходы, руб.

В настоящее время большинство организаций выделяют коммерческие и управленческие расходы, не включая их в себестоимость готовой продукции. Такой подход можно рассматривать как использование элементов системы «Директ-кост». Если организация коммерческие и управленческие расходы включает в себестоимость готовой продукции, то прибыль от реализации фактически будет равна валовой прибыли:

ПРП = Пвал., (21)

3) прибыль/убыток до налогообложения (Пно) - это сумма прибыли, подлежащая налогообложению по налогу на прибыль. Прибыль/убыток до налогообложения учитывает все доходы и расходы организации за период, в том числе не связанные с продажами:

Пно = ПРП + (ПРп - ПРу) + Ду.к. + (Дпр. - Дпр.), (22)

где ПРп - проценты полученные, руб. Здесь имеются доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

ПРу - проценты уплаченные, руб. К данным расходам относятся расходы в виде процентов по долговым обязательствам любого вида (кредиты, займы), в том числе процентов, начисленных по ценным бумагам, а также процентов, уплачиваемых в связи с реструктуризацией задолженности по налогам и сборам в соответствии с порядком, установленным Правительством Российской Федерации;

Ду.к. - доходы от участия в капитале других организаций, руб.;

Дпр. - прочие доходы, руб.;

Дпр. - прочие расходы, руб.

4) чистая прибыль (Пч) - прибыль, которая остается в распоряжении организации после возмещения всех расходов и уплаты налога на прибыль:

Пч = Пно - НП, (23)

НП = Пно * 20%: 100%, (24)

20% - ставка налога на прибыль.

Анализ прибыли предприятия представить в таблице 13.

Таблица 13 – Анализ прибыли предприятия (тыс.руб.)

| Показатель | 201 г. | 201 г. | Динамика, % | ||

| Тыс. руб. | % | ||||

| Выручка от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов) | |||||

| Себестоимость проданных товаров, продукции, услуг | |||||

| Валовая прибыль (1-2) | |||||

| Коммерческие расходы | |||||

| Управленческие расходы | |||||

| Прибыль (убыток) от продаж (3-4-5) | |||||

| Доходы от участия в других организациях | |||||

| Проценты к получению | |||||

| Проценты к уплате | |||||

| Прочие доходы | |||||

| Прочие расходы | |||||

| Прибыль (убыток) до налогообложения (6 +7+8-9+10-11) | |||||

| Текущий налог на прибыль | |||||

| Чистая прибыль (убыток) (12-13) |

Сформулировать выводы.

Рентабельность характеризует относительный результат деятельности предприятия (относительный по сравнению с какой-либо базой). Так как существует несколько видов прибыли (прибыль от продаж, чистая прибыль и др.), то и показатели рентабельности могут рассчитываться либо по разным видам прибыли. В зависимости от целей организации могут рассчитываться несколько показателей рентабельности:

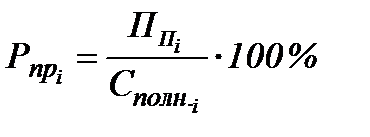

1) рентабельность продукции ( ) характеризует какую прибыль приносит 1 руб. затрат, вложенных в производство данного вида продукции:

) характеризует какую прибыль приносит 1 руб. затрат, вложенных в производство данного вида продукции:

, (25)

, (25)

где  - прибыль от продажи i-того вида продукции, руб.;

- прибыль от продажи i-того вида продукции, руб.;

- полная себестоимость i-того вида продукции, руб.

- полная себестоимость i-того вида продукции, руб.

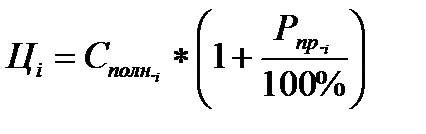

Данный показатель используется при установлении цены продукции (Цi) затратным методом:

; (26)

; (26)

2) рентабельность текущих затрат (Ртз) характеризует эффективность всех затрат, связанных с производством и реализацией продукции:

; (27)

; (27)

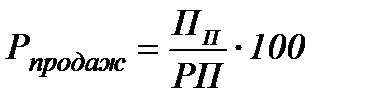

3) рентабельность продаж (Рпродаж) показывает насколько эффективна реализация продукции (или можно сказать, что рентабельность продаж показывает долю прибыли в выручке от реализации). Может рассчитывать по прибыли от продаж, по прибыли до налогообложения (характеризует эффективность всей деятельности предприятия), по чистой прибыли

(характеризует эффективность налогового планирования):

; (28)

; (28)

(29)

(29)

(30)

(30)

4) рентабельность имущества (или рентабельность общего капитала или рентабельность активов) (Рим. или Ро.к.. Ра), которая характеризует эффективность использования всех средств предприятия, всех видов имущества:

, (31)

, (31)

где Вср.г. - среднегодовая стоимость имущества по балансу (или среднегодовой итог баланса), руб.;

5) рентабельность собственного капитала (Рс.к.):

, (31)

, (31)

где СКср.г. - среднегодовая стоимость собственного капитала, руб.

6) прочие показатели рентабельности.

Анализ рентабельности представить в таблице 14.

Таблица 14 – Анализ рентабельности предприятия

| Показатель | 201 г. | 201 г. | Изменение |

| Рентабельность продукции, % | |||

| Рентабельность затрат, % | |||

| Рентабельность продаж., % | |||

| Рентабельность продаж., % | |||

| Рентабельность продаж (по чистой прибыли., % | |||

| Рентабельность имущества, % | |||

| Рентабельность собственного капитала, % | |||

Сформулировать выводы.