Экономическая сущность основных средств предприятия.

Основные средства предприятия – это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Классификация основных средств.

1. По назначению и сфере применения:

· основные производственные средства;

· основные непроизводственные средства.

2. По степени использования:

· находящиеся в эксплуатации основные средства;

· находящиеся в резерве основные средства;

· находящиеся в стадии достройки, реконструкции, частичной ликвидации;

· находящиеся на консервации.

3. В зависимости от имеющихся прав на имущество:

· объекты, принадлежащие предприятию на правах собственности;

· объекты, находящиеся в оперативном управлении или хозяйственном ведение;

· объекты, полученные в аренду.

4. По натурально-вещественному составу:

· здания;

· сооружения;

· передаточные устройства;

· машины и оборудование;

· транспортные средства;

· инструменты, производственный и хозяйственный инвентарь.

В составе основных средств учитываются находящиеся в собственности предприятий земельные участки и объекты природопользования.

В структуре основных средств в зависимости от конкретной их роли принято выделять активную и пассивную части.

Активная часть - непосредственно воздействует на предмет труда и определяет количество и качество выпускаемой продукции.

Пассивная часть - создает необходимые условия для функционирования активной части.

Основные средства учитываются в натуральных и стоимостных показателях.

Натуральные необходимы для установления количества и состава основных средств, расчета производственной мощности, организации ремонта и замены оборудования.

Стоимостные показатели необходимы для определения общей стоимости структуры и динамики основных средств, расчета амортизационных отчислений, себестоимости, рентабельности и т. д.

Существуют 3 метода оценки основных средств:

1. По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств.

Первоначальная стоимость – это фактическая стоимость создания основных средств. По первоначальной стоимость основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы.

2. По восстановительной стоимости.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях. Восстановительная стоимость показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены имеющихся изношенных в той или иной степени основных средств такими же, но новыми.

Восстановительная стоимость определяется путем переоценки основных средств.

В настоящее время предприятие имеет право самостоятельно не чаще 1 раза в год (на начало отчетного периода) производить переоценку основных средств. Переоценка может производиться:

· по официально-публикуемым индексам;

· прямым пересчетом по документально подтвержденным рыночным ценам.

3. По остаточной стоимости.

Остаточная стоимость – это стоимость, еще не перенесенная на готовую продукцию. Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизацией.

Основные средства учитываются на предприятии по первоначальной стоимости, а после переоценки по восстановительной стоимости.

В балансе предприятия основные средства отражаются по остаточной стоимости.

Амортизация – это процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции.

Начисление амортизации может производиться одним из четырех следующих методов, при этом годовая сумма амортизационных отчислений (Аг.) определяется:

Линейный метод (способ равномерного, пропорционального списания стоимости основных средств), Аг. определяется исходя из первоначальной стоимости объекта основных средств и нормой амортизации, исчисленной исходя из срока полезного использования этого объекта.

|

Фн. – срок полезного использования

На. – норма амортизации

Способ уменьшения остатка. Аг. определяется, исходя из остаточной стоимости объекта основных средств на начало года, нормы амортизации, определенной на основе срока полезного использования и коэффициента ускорения (утверждается Законодательством РФ).

|

Ку – коэффициент ускорения

(НА)лин. – норма амортизации, исчисленная при линейном способе.

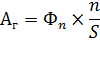

Способ списания стоимости по сумме чисел лет срока полезного использования (куммулятивный способ) Аг. определяется, исходя из первоначальной стоимости и соотношения между n и S: n/S

|

n – число лет до окончания нормативного срока эксплуатации объекта, включая год, за который начисляется амортизация;

S – сумма чисел лет.

|

Способ списания стоимости пропорционально объему продукции (работ).

|

Qф –фактический объем продукции в отчетном периоде.

Qпл – предполагаемый объем продукции за весь срок полезного использования

Амортизационные отчисления производятся ежемесячно в размере 1/12 суммы годовой амортизации, независимо от способа начисления амортизации.

|

На введенные в действие основные средства амортизация начинает начисляться с 1-го числа следующего за датой введения месяца. На выбывающие основные средства начисления амортизации прекращается с 1-го числа следующего за датой выбытия месяца.

Для оценки эффективности использования основных средств используется система показателей, которая включает в себя общие и частные показатели.

Общие показатели характеризуют эффективность использования всей совокупности основных средств. При этом используется их стоимостная оценка.

Показатель фондоотдачи:

Фотд =

|

Где

Q - объем произведенной продукции.

Ф – средний показатель стоимости основных средств

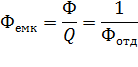

Показатель фондоемкости.

| () |

Частные показатели используются для оценки эффективности использования отдельных элементов основных средств:

· коэффициент загрузки площадей;

· коэффициент сменности работы оборудования;

· коэффициент интенсивной, экстенсивной и интегральной загрузки оборудования.