При этом виде страхования объектом страхования являются имущественные интересы, связанные с возмещение предпринимателю убытков, а также неполученных доходов от ведения предпринимательской деятельности при условии нарушения его контрагентами принятых на себя обязательств или иным изменениям условий деятельности по независящим от предпринимателя обстоятельствам.

В предпринимательской деятельности страхование применяется довольно часто – в случаях, когда возможные убытки значительны и критичны для финансового состояния застрахованного лица и их наступление нельзя предсказать. Этот вид страхования уменьшает необходимые резервы для непредвиденных расходов и помогает обезопасить бизнес от слишком больших единовременных убытков.

Видами страхования предпринимательских рисков являются:

- страхование от перерыва в производстве в связи с утратой или повреждением имущества в результате пожаров, взрывов, аварий и других событий;

- страхование инвестиций от политических и коммерческих рисков;

- страхование риска неплатежа;

- страхование депозитов;

- страхование финансовых гарантий;

- страхование экспортных кредитов и др.

Страхование бывает государственным и негосударственным. Государственное страхование — форма организации страхования, при которой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования.

Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России.

Страхование может осуществляться в добровольной и обязательной формах.

Добровольное страхование — страхование на основе договора между страхователем и страховщиком. Правила страхования устанавливаются страховщиком.

Обязательное страхование — страхование в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами России.

Обязательными, как правило, являются следующие виды страхования:

- медицинское страхование;

- страхование пассажиров;

- государственное личное страхование госслужащих;

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

- страхование жизни и здоровья членов экипажей самолетов;

- страхование ответственности при причинении вреда при строительстве;

- противопожарное страхование.

На рисунке 1.1 представлены последующие характерные показатели классификации имущественного страхования: по страхователям и формам собственности; по роду угрозы (риска); по формам; по степени охвата.

Рис. 1.1 Характерные показатели классификации имущественного страхования.

Договор страхования имущества, быть может, заключен в пользу лица (страхователя либо выгодоприобретателя), имеющего законный интерес в сохранении данного имущества. В договоре имеет возможность не указывать имя выгодоприобретателя (страхование с помощью «кого идет»). При всем этом страхователю выдается страховой полис на предъявителя. По этому договору, быть может, застрахован риск ответственности самого страхователя либо другого лица, на которого эта обязанность, быть может, возложена. При всем этом данное лицо должно быть названо в договоре. Договор страхования риска ответственности за причинение ущерба считается заключенным в пользу лиц, которым быть может, причинен вред.

Страхование ответственности за несоблюдение договорных обязанностей разрешается лишь в случаях, предусмотренных законодательством. По этому договору страхования, быть может, застрахован исключительно риск ответственности самого страхователя. Так или иначе договор страхования считается заключенным в пользу того лица, перед которым страхователь отвечает самостоятельно от того, указан или не указан в нем выгодоприобретатель. На рисунке 1.2 показаны правоотношения в имущественном страховании.

| |

|

Рис. 1.2. Правоотношения в имущественном страховании.

В имущественном страховании работают последующие основы:

1. Принцип возмещения материального ущерба. Согласно ему страхователь впоследствии наступления страхового случая обязан быть поставлен в настолько же экономическое положение, в каком он ранее присутствовал. Вред возмещается в практически доказанном объеме и в пределах страховой суммы, установленной в договоре страхования.

2. Принцип настоящей оценки. Страховая сумма по договору страхования имущества не имеет возможности превосходить реальной цены имущества на день решения договора. Этот подход к определению страховой суммы соответствует назначению имущественного страхования, при котором обязаны быть нелегального обогащения страхователя.

3. Исключение двойного страхования. В случае, когда страхователь заключил договоры страхования на необходимую сумму, превышающую в совокупной сложности страховую стоимость имущества, страховое возмещение, получаемое им от всех страховых компаний, не имеет возможности быть выше практической стоимости убытка.

4. Принцип конкретной причины. Страховая организация вправе возмещать вред исключительно по тем страховым событиям, которые указаны в договоре. При всем этом страховое возмещение не имеет возможность быть выше объема прямого убытка застрахованному имуществу, когда лишь договором страхования не предусмотрено расширение страхового покрытия на конкретные виды косвенных убытков.

5. Принцип контрибуции. Он предусматривает право страховой организации в случае двойного страхования обратиться к иным страховым организациям, участвующим в страховании этого же объекта, с предложением поделить между собой расходы по возмещению ущерба.

6. Принцип суброгации. Он состоит в том, собственно впоследствии выплаты страхового возмещения страхователю страховщик получает право на компенсацию собственных затрат на базе предъявления регрессного иска к лицу, виновному в причинении ущерба.

Страховое возмещение уплачивается согласно трем принципам:

1. Принцип пропорциональной ответственности, согласно которому страховое возмещение выплачивается в размере фиксированной доли или пропорции в размере той части, в которой страховая сумма составляет пропорцию по отношению к объектам страхования (если страховая сумма равна 80% оценки объекта страхования, то и страховое возмещение будет равно 80% ущерба, а оставшиеся 20% остаются на риске страхователя, 20% -франшиза).

Франшиза бывает условной и безусловной. При условной франшизе не возмещается сумма убытка в пределах денежных средств, составляющих франшизу, а возмещается, если сумма ущерба превышает франшизу.

2. Принцип первого риска, согласно которому страховое возмещение производится в объеме практического убытка, но не более чем заблаговременно установленная сторонами страховая сумма. Страховая сумма не имеет возможности быть выше его действительной стоимости на момент заключения договора страхования. При всем при этом весь ущерб, в пределах страховой суммы компенсируется или же возмещается вполне, а ущерб сверх страховой суммы не возмещается вообще.

3. Принцип предельной ответственности, согласно которому страховое возмещение выплачивается как разница между заранее обусловленным пределом и достигнутым уровнем дохода. Если же при страховом случае уровень дохода ниже установленного предела, то возмещению подлежит разница между пределом и фактически полученным доходом. Характерен для экономических рисков.

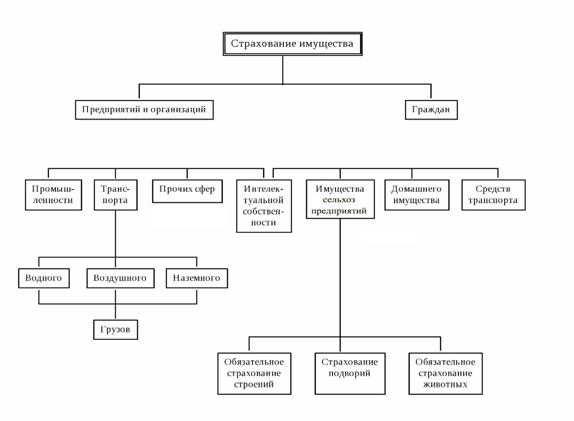

Основные виды имущественного страхования приведены на рисунке 1.3:

Рис. 1.3 Основные виды имущественного страхования.

Как мы обнаружили, роль имущественного страхования как сильного финансового приспособления и детали иных секторов экономики страхования необыкновенна знаменита.

Имущественное страхование представляет из себя совокупность видов страхования, учитывающих прямые обязанности страховой компании по страховым выплатам в объеме абсолютной либо выборочной компенсации убытка, нанесенного объекту страхования.

Финансовая суть имущественного страхования состоит в предоставлении страховой обороны Страховую защиту, возможно, пояснить как двустороннюю реакцию населения земли на вполне вероятные угрозы естественного, техногенного, финансового, общественного, экологического и иного возникновения. Вроде как, страховая защита вызывается беспристрастной необходимостью физических и юридических лиц в сохранении собственных имущественных интересов, связанных с разными гранями жизнедеятельности. Если взглянуть под другим углом, данная необходимость сопровождается подходящей возможностью жителей нашей планеты в обеспечивания названных интересов.

Страхование становится и значимым инвестиционным ресурсом для экономики и реального сектора. Растет объем инвестированных средств, как через банковские вложения, так и другие инвестиции – ценные бумаги, недвижимость.

Дальнейшее развитие рынка должно проходить в очень жёстких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования, п.э. от страхового сообщества потребуются значительные усилия по построению и развитию сильных страховых брендов, созданию потребительской ценности и формулирование ценностного предложения для клиентов в т.ч. в новых или модифицированных продуктах.

1.2 Нормативное законодательство, регулирующее имущественное страхование физических лиц

Законодательно, страхование в Российской Федерации делится на имущественное, защищающее от всех рисков причинения ущерба собственности граждан, а также личное, которое гарантирует защиту рисков жизни и здоровья для каждого индивидуума. Особенностью страхования «вещного» права является защита интересов и физических лиц, и юридических. Для понимания механизмов регулирования договорного страхования имущества, ознакомимся с основными нормативно-правовыми актами, на основании которых и существует страховое дело.

Нормативно-правовые акты, регулирующие имущественное страхование

Первостепенная роль в имущественном страховании (далее ИС) отводится ратифицированным международным договорам. Так, например, основываясь на Международной системе страхования автогражданской ответственности «Зеленая карта», отечественное законодательство в сфере ОСАГО претерпело ряд значительных изменений с момента подписания Россией международного соглашения.

Из «внутренних» нормативно-правовых актов самым главным является Конституция Российской Федерации, закрепляющая основные права и свободы граждан, которые можно отнести к страхованию собственности:

гарантирует право на охрану жизни, здоровья и собственности (ст. 20, 35, 41);

поощряет добровольное социальное страхование (ст. 39);

гарантирует право на медицинскую помощь за счет страховых взносов (ст. 41).

Основным нормативно-правовым актом, которым руководствуются страховщики имущества, является Гражданский Кодекс РФ, в котором раскрыта суть данного вида страхования, возможные варианты, объекты и предметы ИС.

Федеральный Закон «Об организации страхового дела в Российской Федерации» содержит основные понятия страхового дела, раскрывает порядок, правила и ограничения при осуществлении страховки, в том числе и имущественной.

Налоговый Кодекс РФ раскрывает особенности определения налоговой базы по договорам ИС.

Кодекс об административных правонарушениях РФ содержит в себе диспозиции правонарушений и санкции, грозящие субъектам ИС, при нарушении закона.

Статья 31 ФЗ «Об ипотеке» прямо указывает на обязанность кредитора застраховать риски утраты или повреждения залоговой квартиры.

Центральный Банк в своих указаниях закрепляет, что у страховщика есть пять дней после заключения договора страхования имущества, когда он может в одностороннем порядке его расторгнуть. Однако данное правило не касается обязательных видов страхования.

Таким образом, законодательная база, регулирующая страхование имущества, достаточно обширна и не исчерпывается приведенными выше документами. Каждый страхователь может самостоятельно изучить законодательные акты и соотнести их применимость к собственной ситуации с общим порядком регулирования ИС законодателем.