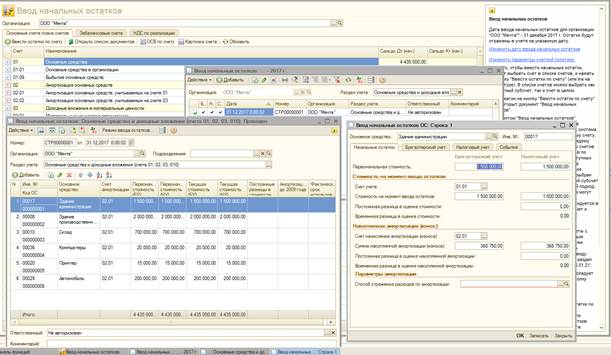

1. Первоначальные остатки вводятся 31.12.201… г. (табл. 9).

2. Открыть из пункта меню «Предприятие»→ Ввод начальных остатков». Нажать F1 и ознакомиться со сведениями о вводе начальных остатков. После этого указать дату ввода и внести данные.

3. Проверить правильность ввода первоначальных остатков по счетам бухгалтерского учета: открыть из пункта меню «Отчеты»→«Оборотно-сальдовая ведомость по счёту», в окне задания параметров «Оборотно-сальдовой ведомости по счёту» задать период формирования и указать вспомогательный счёт 000 и нажать кнопку «Сформировать».

Если остатки введены, верно, дебетовый и кредитовый оборот в отчёт будет одинаковым.

Это должно выглядеть так

| Дебет | Кредит | Содержание | Кол-во | Сумма |

| Счет 01 «Основные средства» | ||||

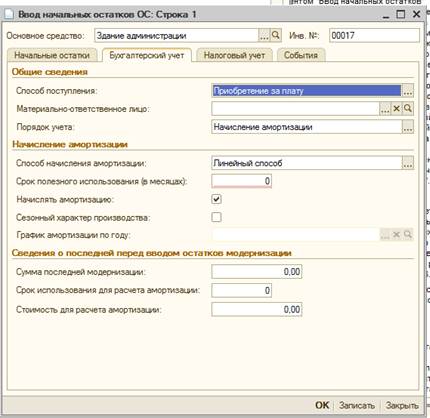

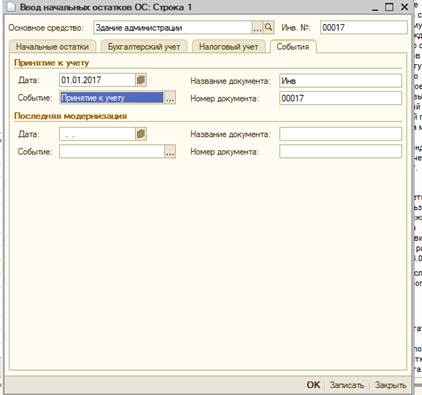

| 01.01 | Здание администрации (Инв. №00017) | 1 500 000 | ||

| 01.01 | Здание производственного цеха (Инв. №00008) | 2 000 000 | ||

| 01.01 | Склад (Инв. №00010) | 700 000 | ||

| 01.01 | Компьютеры (Инв. №00036) | 20 000 | ||

| 01.01 | Принтер (Инв. №00020) | 15 000 | ||

| 01.01 | Автомобиль (Инв. №00029) | 200 000 | ||

| ИТОГО | 4 435 000 | |||

| Счет 02 «Амортизация основных средств» | ||||

| 02.1 | Здание администрации | 368 750 | ||

| 02.1 | Здание производственного цеха | 491 666,50 | ||

| 02.1 | Склад | 103 541 | ||

| 02.1 | Компьютеры | 2 391 | ||

| 02.1 | Принтер | 1 793,50 | ||

| 02.1 | Автомобиль | 29 913 | ||

| ИТОГО | 998 055 | |||

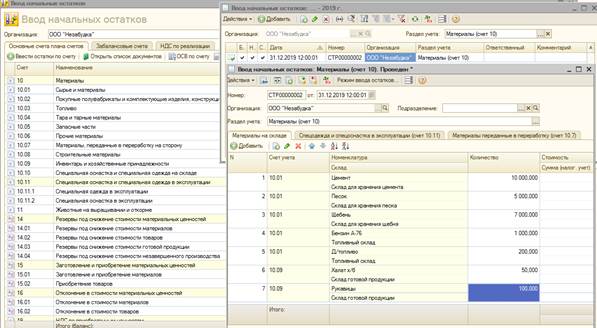

| Счет 10 «Материалы» | ||||

| 10.01 | Цемент | 10 000 | 36 000 000 | |

| 10.01 | Песок | 5 000 | 2 050 000 | |

| 10.01 | Щебень | 7 000 | 9 450 000 | |

| 10.01 | Бензин А-76 | 24 000 | ||

| 10.01 | Д/топливо | 5 400 | ||

| 10.09 | Халат х/б | 5 000 | ||

| 10.09 | Рукавицы | 2 000 | ||

| ИТОГО | 47 536 400 |

|

|

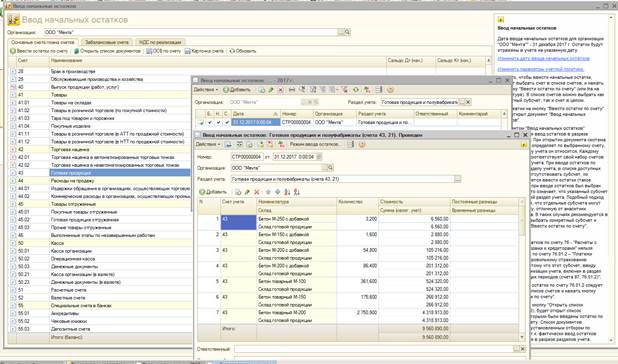

| Дебет | Кредит | Содержание | Кол-во | Сумма |

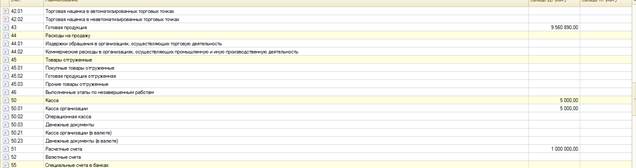

| Счет 43 «Готовая продукция» | ||||

| Бетон М-250 с добавкой | 3,2 | 6 560 | ||

| Бетон М-150 с добавкой | 1,6 | 2 880 | ||

| Бетон М-200 с добавкой | 54,8 | 105 216 | ||

| Бетон М-350 с добавкой | 86,4 | 201 312 | ||

| Бетон товарный М-100 | 361,6 | 524 320 | ||

| Бетон товарный М-150 | 175,6 | 266 912 | ||

| Бетон товарный М-200 | 2750,9 | 4 318 913 | ||

| Бетон товарный М-250 | 438 900 | |||

| Бетон товарный М-300 | 368,2 | 629 622 | ||

| Бетон товарный М-350 | 449,4 | 831 390 | ||

| Пескобетон М-100 | 105,6 | 129 888 | ||

| Пескобетон М-150 | 8 460 | |||

| Пескобетон М-200 | 148,4 | 222 600 | ||

| Пескобетон М-200 с добавкой | 50,8 | 103 632 | ||

| Раствор известковый | 430,5 | 370 230 | ||

| Раствор М-100 с добавкой | 130,5 | 193 140 | ||

| Раствор М-150 с добавкой | 16,2 | 26 892 | ||

| Раствор М-50 с добавкой | 2,4 | 2 688 | ||

| Раствор М-75 с добавкой | ||||

| Раствор сложный М-100 | 8,4 | 9 156 | ||

| Раствор сложный М-25 | 89,4 | 77 778 | ||

| Раствор сложный М-25 с добавкой | 1,8 | 1 638 | ||

| Раствор сложный М-50 | 1,2 | 1 068 | ||

| Раствор цементный М-100 | 733,2 | 799 188 | ||

| Раствор цементный М-150 | 79,8 | 96 558 | ||

| Раствор цементный М-50 | 9,6 | 8 544 | ||

| Раствор цементный М-75 | 184,5 | |||

| ИТОГО | 9 560 890 |

| Дебет | Кредит | Содержание | Кол-во | Сумма |

| Счет 50 «Касса» | ||||

| 50.1 | Поступление от покупателей | 5 000 | ||

| ИТОГО | 5 000 | |||

| Счет 51 «Расчетный счет» | ||||

| Поступление от покупателей | 1 000 000 | |||

| ИТОГО | 1 000 000 | |||

| Счет 60 «Расчеты с поставщиками» | ||||

| 60.01 | ООО «Карьер» | 30 000 | ||

| 60.01 | ООО «Цемент» | 10 000 | ||

| ИТОГО | 40 000 | |||

| Счет 62 «Расчеты с покупателями» | ||||

| 62.01 | ИП Смирнов | 40 000 | ||

| 62.01 | ООО «Удача» | 15 000 | ||

| ИТОГО | 55 000 | |||

| Счет 68 «Расчеты по налогам и сборам» | ||||

| 68.02 | Задолженность по налогу на добавленную стоимость | 30 000 | ||

| ИТОГО | 30 000 | |||

| Счет 80 «Уставной капитал» | ||||

| НПО «Эксперимент» | 61 504 235 | |||

| ИТОГО | 61 504 235 |

|

|