| Показатель | Рекомендуемое значение | |||

| Коэффициент оборачиваемости оборотного капитала (Рассчитывается как соотношение: Выручка от реализации / среднее за период значение оборотных активов (итог раздела II Оборотные активы). | Нормативного значения нет, однако усилия руководства предприятия во всех случаях должны быть направлены на ускорение оборачиваемости. | 0,60 | 0,68 | 0,75 |

| Фондоотдача (Рассчитывается как соотношение: Выручка от реализации / Среднегодовая стоимость основных средств) | Значение данного коэффициента необходимо сопоставлять со среднеотраслевым значением, и отслеживать динамику изменения данного показателя. | 0,53 | 0,74 | 0,62 |

| Коэффициент оборачиваемости дебиторской задолж-ти Кодз= (средн. сумма дебиторской задолж-ти/выручка от реал.)*365дн. | Показывает среднее число дней для взыскания дебиторской задолженности. | |||

| Коэффициент оборачиваемости кредиторской задолж-ти Кодз= (средн. сумма кредиторской задолж-ти/выручка от реал.)*365дн. | Показывает среднее число дней для взыскания кредиторской задолженности |

Коэффициент оборачиваемости оборотного капитала показывает, что скорость оборота материальных и денежных ресурсов за исследуемый период увеличивалась, сложившаяся скорость оборота генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности.

| АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ПО ОТНОСИТЕЛЬНЫМ ПОКАЗАТЕЛЯМ | |||

| Наименование коэффициента | Значение коэффициента | ||

| Коэффициент абсолютной ликвидности | 0,00 | 0,00 | 0,00 |

| Коэффициент промежуточной (быстрой) ликвидности | 0,14 | 0,21 | 0,11 |

| Коэффициент текущей ликвидности | 0,66 | 8,26 | 2,34 |

| Коэффициент покрытия оборотных средств собственными источниками формирования | 1,57 | 1,91 | 8,40 |

В 2006 году коэффициент текущей ликвидности показывает, что оборотных средств крайне не достаточно для покрытия текущих обязательств, затем в 2007 году ситуация изменяется, благодаря значительному росту дебиторской задолженности в структуре оборотных активов. Коэффициент абсолютной ликвидности можно признать неудовлетворительным, с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств предприятие является неплатежеспособным.

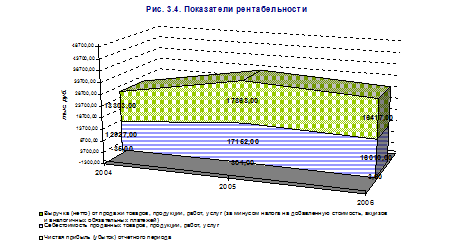

| ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ | |||

| Наименование показателя | |||

| Рентабельность оборотных активов, % | -0,16% | 1,14% | 0,01% |

| Рентабельность всех активов, % | -0,07% | 0,59% | 0,01% |

| Рентабельность реализованной продукции, % | 2,55% | 4,17% | 2,54% |

| Рентабельность чистого оборотного капитала, % | 0,30% | -2,77% | -0,01% |

| Чистый оборотный капитал | -11733,00 | -10865,00 | -24766,00 |

| Общая рентабельность | 0,78% | 1,40% | 0,83% |

Общая рентабельность находится на низком уровне для данной отрасли. Во второй год предприятие несколько увеличило уровень рентабельности, затем наблюдается спад в результате сокращения чистой прибыли на 20,75%. Рентабельность собственного капитала в первый год снижалась, в 2005 году происходит некоторое увеличение, рентабельность всех активов также является низкой.

В структуре запасов в 2006 году основную долю занимают сырье, материалы и другие ценности, в 2007 году появляются затраты в незавершенном производстве и большое количество запасов готовой продукции. Это говорит о низкой эффективности реализации готовой продукции и товаров для перепродажи.

Не смотря на то, что общая прибыль от продаж увеличивается, чистая прибыль по итогам деятельности за отчетный период остается низкой из-за неэффективной основной деятельности предприятия. Таким образом, за исследуемый период предприятие улучшает результаты по основной деятельности в 2007 году, но средств еще недостаточно для того, чтобы в кратчайшие сроки финансовая устойчивость достигла нормативных значений.

В общем и целом предприятие можно признать низкорентабельным по результатам за три года деятельности. Уменьшение ликвидности объясняется высокими затратами на незавершенное строительство и долей краткосрочных кредитов и займов. Это говорит о том, что предприятие основное внимание уделяет текущей деятельности. Анализ текущей деятельности показывает снижение выручки от продажи товаров по окончании деятельности третьего года по сравнению со вторым. Предприятию необходимы серьезные преобразования для достижения нормативных показателей и выхода из сложившегося положения.

Для того, чтобы выйти на новый уровень развития предлагается расширение ассортимента выпускаемых изделий. Несмотря на то, что предприятие находится на грани рентабельности предполагается увеличивать объем продаж, стимулировать инвестиционную деятельность, снижать издержки.