Формы кредита

В зависимости от кредитора и заемщика выделяют следующие формы кредитов:

- коммерческий;

- банковский;

- потребительский;

- государственный;

- международный.

1) В зависимости от срока погашения:

- онкольные ссуды, возвращаемые в фиксированный срок после поступления официального уведомления от кредитора;

- краткосрочные (до одного года), предоставляемые, как правило, на восполнение временного недостатка собственных оборотных средств у заемщиков. В современных условиях краткосрочные кредиты характеризуются более короткими сроками (не более одного месяца), ставкой процента, обратно пропорциональной сроку возврата ссуды; обслуживанием в основном сферы обращения.

- среднесрочные (от года до пяти лет), предоставляемые на цели производственного и коммерческого характера;

- долгосрочные (свыше пяти лет), предоставляемые на долговременные потребности, на осуществление капитальных затрат по расширению, модернизации и реконструкции предприятия. Они участвуют в расширенном воспроизводстве основных фондов.

2) По наличию обеспечения:

- доверительные ссуды - форма обеспечения возврата - кредитный договор (в отечественной практике используется коммерческими банками для кредитования собственных учреждений);

- обеспеченные ссуды - под залог любого имущества заемщика (чаще недвижимость или ценные бумаги), которое переходит к банку при нарушении заемщиком обязательств;

- ссуды под финансовые гарантии третьих лиц - дается юридически оформленное обязательство гаранта возместить банку ущерб при нарушении непосредственным заемщиком условий кредитного договора (гаранты: юридические лица, органы государственной власти);

3) По способу погашения:

- ссуды, погашаемые единовременным взносом (платежом) со стороны заемщика (возврат краткосрочных ссуд);

- ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора (определяется договором при средне- и долгосрочных ссудах);

4) По способу взимания ссудного процента:

- ссуды, процент по которым выплачивается в момент ее общего погашения (краткосрочные ссуды);

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора (средне- и долгосрочные ссуды);

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику;

5) По целевому назначению:

- ссуды общего характера, используемые заемщиком по своему усмотрению (краткосрочные ссуды);

- целевые ссуды - на решение задач, определенных кредитным договором (расчет за приобретаемые товары, выплаты зарплаты, капитальное развитие). За нарушение санкции - досрочный отзыв кредита или увеличение процентной ставки.

6) По категории потенциальных заемщиков:

- аграрные ссуды, определившие появление специализированных кредитных учреждений (агробанков). Особенность ссуд - сезонный характер. В РФ выделяются в основном по линии госкредита из-за крайне тяжелого финансового состояния большинства заемщиков;

- коммерческие ссуды - предоставляются субъектам хозяйствования, функционирующим в сфере торговли и услуг, имеют срочный характер, удовлетворяют потребности в заемных ресурсах в части, не покрываемой коммерческим кредитом;

- ссуды посредникам на фондовой бирже, предоставляемые банками брокерским, маклерским и дилерским фирмам, осуществляющим операции по купле-продаже ценных бумаг (в основном спекулятивные операции на фондовом рынке);

- ипотечные ссуды - предоставляются владельцам недвижимости как обычными, так и ипотечными банками;

- межбанковские ссуды - одна из форм взаимодействия кредитных организаций;

- потребительский кредит (см. выше);

- государственный кредит (см. выше).

Понятие и структура кредитной системы

Кредитная система представляет собой совокупность кредитных отношений и обслуживающих их кредитных учреждений. Кредитная система государства во многом определяется уровнем развития производственных отношений, преобладающей формой собственности и той экономической ситуацией, в которой находится страна.

Роль и значение кредитной системы определяются ее способностью мобилизовывать свободные денежные средства субъектов хозяйствования и населения, превращать их в ссудный капитал и в последующем передавать в различных формах кредита заемщикам. Кроме того, кредитная система в значительной степени способствует увеличению объемов международной торговли, одновременно создавая условия для развития производства.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Состоит из центрального банка. коммерческих банков, специализированных банковских учреждений (инвестиционных, внешнеторговых, ипотечных и т.д.), а также кредитно-финансовых учреждений небанковского типа: страховых, финансовых компаний, пенсионных фондов, сберегательных касс. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию.

Кредитные организации - это юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеют право осуществлять банковские операции. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

Банк - коммерческое учреждение, являющееся юридическим лицом, которому на основании лицензии, выдаваемой Центральным банком РФ, предоставлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также осуществлять иные банковские операции.

Финансово-кредитные учреждения - это учреждения, которые не являются банками, но выполняют отдельные банковские операции, которые перечислены в выданной ей лицензии Банка России. К ним относятся: пенсионные фонды; страховые компании; инвестиционные банки, фонды, компании; ипотечные банки; инновационные банки, сберегательные учреждения, банки и др.

В РФ преобладает двухуровневая банковская система: Центральный банк (ЦБ) РФ и коммерческие банки.

Банк в отличие от небанковской кредитной организации имеет исключительное право на осуществление следующих банковских операций:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности (кредитование);

- открытие и ведение банковских счетов физических и юридических лиц.

33.Центральный банк. Цели и инструменты кредитно-денежной политики.

центральные банки (в России - ЦБ РФ, в США - Федеральная резервная система), осуществляющие выпуск банкнот (денег). Они занимают в кредитной системе особое место, будучи "банками банков", и являются, как правило, государственными учреждениями.

Центральные банки выполняют следующие функции:

• эмиссию банкнот;

• хранение государственных золотовалютных резервов;

• хранение резервного фонда других кредитных учреждений;

• денежно-кредитное регулирование экономики и ряд других.

В настоящее время в зависимости от формы собственности на капитал центральные банки могут быть представлены следующей формой организации:

- государственные ЦБ - капитал полностью принадлежит государству;

- акционерные ЦБ, капитал которых принадлежит акционерам;

- ЦБ со смешанным капиталом, часть которого принадлежит государству.

ЦБ может выполнять все банковские операции за исключение нетрадиционных (лизинг, факторинг, трастовые).

Совокупность мероприятий денежной политики (регулирует изменение денежной массы) и кредитной политики (нацелена на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов) получила название денежно-кредитной политики государства.

Цели кредитно–денежной политики:

1) устойчивые темпы роста национального производства;

2) стабильные цены;

3) высокий уровень занятости населения;

4) равновесие платежного баланса.

Центральный банк располагает набором средств, которые называются инструментами денежно-кредитной политики. Эти инструменты в основном воздействуют либо на количество денег, главным образом в виде банковских депозитов, либо на процентные ставки.

На первом этапе Центральный банк воздействует на предложение денег, уровень процентных ставок, объем кредитов. На втором – изменения в данных факторах передаются в сферу производства, способствуя достижению конечных целей.

Основными общими инструментами кредитно–денежной политики являются:

1) изменение нормы обязательного резервирования;

2) изменение учетной ставки (ставки рефинансирования);

3) операции на открытом рынке.

Политика обязательных резервов. Минимальные (обязательные) резервы – это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в Центральном банке или в иных высоколиквидных формах, определяемых Центральным банком.

Минимальные резервы выполняют две основные функции:

1 обеспечением обязательств коммерческих банков по депозитам их клиентов.

2) минимальные резервы являются инструментом, используемым Центральным банком для регулирования объема денежной массы в стране.

Рефинансирование коммерческих банков. Рефинансирование означает получение денежных средств кредитными учреждениями от Центрального банка.

Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0,5-2,0 процентных пункта). Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

Изменение официальной процентной ставки оказывает влияние на кредитную сферу:

1) затруднение или облегчение возможности коммерческих банков получить кредит в Центральном банке влияет на ликвидность кредитных учреждений;

2) изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Операции на открытом рынке. Главным инструментом денежно-кредитной политики стали интервенции Центрального банка, получившие название операций на открытом рынке.

Этот метод заключается в том, что Центральный банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот, Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции Центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг.

Наряду с экономическими методами, посредством которых Центральный банк регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы воздействия. К ним относится, например, использование количественных кредитных ограничений.

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. Контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Также Центральный банк может различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также Центральный банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов Центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Кроме трех основных вышеприведенных инструментов денежной политики, государство также иногда использует второстепенное селективное регулирование, которое касается фондовой биржи, потребительского кредита и увещеваний.

Если государство хочет не допустить увеличения денежной массы, то оно может всеми возможными средствами отбивать желание брать потребительский кредит: повысит ставку процента по нему или предпишет делать беспроцентный вклад в Центральный банк при покупке кредитной карточки.

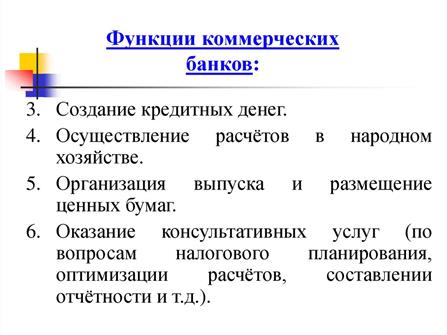

34.Коммерческие банки: основные функции, типы и операции.

Коммерческие банки - это частные и государственные банки, занимающиеся кредитованием и финансированием промышленных и торговых предприятий за счет денежных капиталов, привлеченных в виде вкладов и путем выпуска собственных акций и облигаций.

Банковские операции

Обычно выделяют четыре группы банковских операций:

• пассивные;

• активные;

• банковские услуги;

• собственные операции банков.