Из-за смены ОКВЭД компании запутались с льготными тарифами в расчете. Разберем на примерах, кто вправе посчитать в расчете взносы по льготным тарифам.

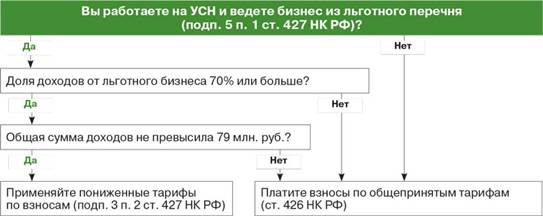

Схема: Какие тарифы по взносам применяют упрощенцы.

Схема: Какие тарифы по взносам применяют упрощенцы.

Ø Ситуация № 1. Новый код ОКВЭД не входит в льготную группу.

v Почему возникла путаница.

По старому классификатору Ваш вид деятельности относился к льготной группировке. По новому ОКВЭД2 бизнес включили в другой раздел, который не входит в льготный список (подп. 5 п. 1 ст. 427 НК РФ).

Например: у Вас турагентство. По старому ОКВЭД 63.30 этот бизнес относился к разделу «Транспорт и связь» и Вы могли применять льготные тарифы. А по новому классификатору — к коду 79.11 «Деятельность туристических агентств». А этот вид не дает права на льготу (письмо Минфина России от 09.11.2016 № 03-11-06/2/65561).

Таблица 1. Какие виды бизнеса лишились льготных тарифов.

| Вид деятельности | Льготный код по старому ОКВЭД | Код по новому ОКВЭД, не является льготным |

| Туристические агентства | § 63.30, раздел I «Транспорт и связь» | § 79.11, раздел N «Деятельность административная и сопутствующие дополнительные услуги» |

| Фитнес-клубы | § Специального кода не было. Компании выбирали код 92.62 «Прочая деятельность в области спорта или код 93.04, входит в класс «Предоставление персональных услуг» | § 93.13 «Деятельность фитнес-центров». Код не относится к деятельности спортивных объектов (93.11) или прочей деятельности в области спорта (93.19) |

| Ветеринарная деятельность | § 85.20, раздел N «Здравоохранение и предоставление социальных услуг» | § 75, раздел M «Деятельность профессиональная, научная и техническая» |

v Как поступить.

Считайте в расчете взносы по общим тарифам, так как Вы потеряли право на пониженные ставки из-за нового ОКВЭД2.

Ø Ситуация № 2. Бизнес льготный, но изменилось название в ОКВЭД.

v Почему возникла путаница.

Названия видов деятельности в НК РФ соответствуют названиям в прежнем классификаторе ОКВЭД (подп. 5 п. 1 ст. 427 НК РФ). А в новом ОКВЭД2 формулировки разделов с видами деятельности изменились.

Например: Ваша фирма оказывает курьерские услуги. Старый ОКВЭД — 64.12 входил в раздел «Транспорт и связь». Новый ОКВЭД 53.20.3 входит в раздел «Транспортировка и хранение». Но в НК РФ осталась формулировка «Транспорт и связь».

Поэтому неясно, относится ли вид деятельности к льготному.

Таблица 2. У каких видов бизнеса поменялись названия в ОКВЭД.

| Вид деятельности | Льготный код по старому ОКВЭД | Код по новому ОКВЭД, название отличается от НК РФ |

| Курьерские услуги | § 64.12, раздел I «Транспорт и связь» | § 53.20.3, раздел H «Транспортировка и хранение» |

| Почтовая пересылка периодических изданий | § 64.11, раздел I «Транспорт и связь» | § 53.10.1, раздел H «Транспортировка и хранение» |

| Производство чулочно-носочных изделий | § 17.71, подраздел «Текстильное и швейное производство» | § 14.31, группировка 14 «Производство одежды» |

v Как поступить.

§ Считайте в расчете взносы по пониженным тарифам, если уверены, что Ваш вид бизнеса — льготный. Если же хотите снизить риски, отправьте запрос в Вашу ИФНС.

§ Попросите инспекторов разъяснить, вправе ли Ваша фирма платить взносы по льготным ставкам (подп. 4 п. 1 ст. 32 НК РФ). Положительный ответ налоговиков избавит от споров по поводу пониженных тарифов.

Образец письма.

Ø Ситуация № 3. У фирмы несколько ОКВЭД в разных группах.

v Почему возникла путаница.

§ Чтобы применять пониженные тарифы, доля доходов от основного льготного вида деятельности должна быть не меньше 70% (п. 6 ст. 427 НК РФ). При этом доли по разным льготным видам деятельности складывать нельзя (письмо Минтруда России от 29.09.2015 № 17-4/10/ООГ-1357).

§ В новом ОКВЭД2 поменялись группировки. Некоторые виды бизнеса, которые ранее относились к одному и тому же классу, попали в разные группы. И неясно, можно ли складывать доли, чтобы подтвердить право на пониженный тариф.

v Как поступить.

§ Определите, к какой именно деятельности из льготного списка относится каждый Ваш вид бизнеса. Если к одной и той же, складывайте доли.

§ И если суммарная доля полученных доходов окажется 70% или больше, применяйте пониженные ставки по страховым взносам.

На заметку: Если Ваши два вида деятельности льготные, но относятся к разным группам, складывать доли доходов нельзя.

Пример 1. Когда можно складывать доли по льготным видам бизнеса.

ООО «Навигатор успеха» работает на УСН, строит жилые дома и выполняет штукатурные работы. Старые коды — 45.2 и 45.41. Виды бизнеса относили к одному и тому же классу 45 «Строительство». По новому ОКВЭД 2 коды попали в разные группировки — 41.20 «Строительство жилых и нежилых зданий» и 43.31 «Производство штукатурных работ». Но оба вида деятельности относятся к разделу F «Строительство». Этот вид бизнеса указан в льготном перечне (подп. 5 п. 1 ст. 427 НК РФ). Значит, фирма вправе складывать доли доходов. Если суммарная доля не меньше 70%, можно применять льготные тарифы.

Если же Ваши виды деятельности по новому ОКВЭД попали в разные группировки, складывать доли доходов нельзя. Если доля от каждого вида бизнеса меньше 70% в общем объеме, платите взносы по общепринятым тарифам (ст. 426 НК РФ).

Пример 2. Когда рискованно складывать доли по льготным видам бизнеса.

ООО «Навигатор успеха» применяет УСН. Фирма шьет верхнюю одежду из кожи и красит мех. Старые коды ОКВЭД — 18.10 и 18.30.1. Оба вида деятельности по прежнему классификатору входили в класс 18 «Производство одежды; выделка и крашение меха».

Новые коды ОКВЭД — 14.11 «Производство одежды из кожи» и 15.11.1 «Выделка и крашение меха». Первый вид бизнеса входит в класс 14 «Производство одежды». А второй — в класс «Производство кожи и изделий из кожи». Оба вида деятельности льготные, но входят в разные классы в ОКВЭД2, поэтому рискованно складывать доходы от разных видов.

Безопаснее применять пониженный тариф, если доля доходов от какого-то одного вида деятельности окажется 70% или больше.