Пример

Налог на добавленную стоимость платят все фирмы и предприниматели. Налог на игорный бизнес платят лишь фирмы, владеющие казино, игровыми залами, букмекерскими конторами и т. д. Налог на прибыль организаций платят только фирмы.

С 1 января 2015 года налогоплательщиками признаются также иностранные структуры без образования юридического лица.

Объект налогообложения

Объект налогообложения – это то, что облагают налогом: реализацию товаров, прибыль, стоимость имущества, другие показатели или средства производства, которые можно оценить или измерить.

Пример

Объект обложения налогом на имущество предприятий – стоимость основных средств фирмы. Платой за воду облагают объем забранной из водоема воды.

Налоговая база

Налоговая база – объект налогообложения, рассчитанный определенным образом и выраженный в определенных единицах: рублях, кубометрах, тоннах и т. д.

Пример

Налоговая база по акцизам на бензин – объем реализованного бензина в тоннах. Налоговая база по налогу на имущество организаций – остаточная стоимость основных средств в рублях.

Налоговый и отчетный периоды

Налоговый период – это отрезок времени (месяц, квартал, год), по окончании которого рассчитывают и уплачивают налог. Налоговый период может состоять из нескольких отчетных периодов, по итогам которых уплачивают авансовые платежи по налогу.

Ставка налога

Ставка налога – это величина налога с единицы измерения налоговой базы: процентов от стоимости, рублей с кубометра, тонны и т. д.

Пример

Ставка налога на имущество предприятий не может превышать 2,2% от стоимости облагаемого имущества, ставка акцизов на прямогонный бензин 3 класса в 2015 году - 7300 за тонну.

Порядок исчисления налога

Порядок исчисления налога показывает, кто и как должен рассчитывать налог. Большинство налогов должны рассчитывать сами налогоплательщики. Но некоторые налоги рассчитывают налоговая инспекция и так называемые налоговые агенты. Фирмы и предприниматели считаются налоговыми агентами, когда при выплате денег другой фирме или человеку они обязаны удержать с этих денег налог, а потом перечислить его в бюджет.

Пример

Налог на доходы физических лиц рассчитывает та фирма (предприниматель), которая выплачивает деньги физическому лицу. Эта фирма или предприниматель считается налоговым агентом.

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога устанавливают: когда, куда и как надо перечислить налог.

Пример

Налог на прибыль организаций фирмы платят ежемесячно (фирмы с небольшой выручкой – ежеквартально) в федеральный и региональный бюджеты. Для этого фирма должна подать в банк два платежных поручения.

Порядок и сроки представления отчетности по налогу

Порядок и сроки представления отчетности по налогу устанавливают, когда и куда нужно представить налоговую декларацию и другие отчеты по налогу.

Пример

Фирмы ежеквартально должны представлять в налоговую инспекцию расчеты авансовых платежей по налогу на имущество организаций. По окончании года надо подать декларацию по налогу.

Права налогоплательщиков

Налогоплательщики – это фирмы, предприниматели, другие юридические и физические лица, обязанные платить налоги.

Налогоплательщики и плательщики сборов имеют право:

1) получать от налоговых органов бесплатную информацию о действующих налогах, своих правах и обязанностях, полномочиях налоговых органов, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения;

2) получать от Министерства финансов РФ, финансовых органов субъектов РФ и муниципальных образований письменные разъяснения по вопросам применения законодательства о налогах;

3) использовать налоговые льготы;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит;

5) требовать зачета или возврата излишне уплаченных или излишне взысканных налогов, пеней и штрафов;

6) проводить совместно с налоговой инспекцией сверку расчетов по налогам, сборам, пеням и штрафам с получением акта сверки;

7) представлять налоговым органам пояснения по уплате налогов;

8) присутствовать при проведении выездной налоговой проверки;

9) получать от налогового органа:

· копии акта налоговой проверки и решения по ней;

· налоговые уведомления и требования об уплате налога;

10) не выполнять неправомерные акты и требования налоговых органов;

11) обжаловать акты налоговых органов (решения, требования, инкассовые поручения) и действия или бездействие их должностных лиц;

12) требовать в полном объеме возмещения убытков, причиненных:

· незаконными актами налоговых органов;

· незаконными действиями или бездействием их должностных лиц;

13) представлять свои интересы лично или через представителя;

14) требовать от налоговых органов соблюдения и сохранения налоговой тайны;

15) участвовать при рассмотрении материалов налоговой проверки или иных актов налоговых органов.

Налогоплательщик имеет также другие права, установленные законодательством.

Закон гарантирует налогоплательщикам административную и судебную защиту их прав.

Обязанности налогоплательщиков

Налогоплательщики обязаны:

1) уплачивать законно установленные налоги;

2) встать на учет в налоговых органах;

3) вести учет объектов налогообложения;

4) представлять в налоговую инспекцию по месту учета налоговые декларации и расчеты;

5) представлять в налоговую инспекцию:

· индивидуальным предпринимателям – книгу учета доходов и расходов и хозяйственных операций;

· фирмам – бухгалтерскую отчетность;

6) представлять налоговым органам документы, необходимые для исчисления и уплаты налогов;

7) выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах;

8) не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

9) в течение четырех лет хранить документы бухгалтерского и налогового учетов, необходимые для исчисления и уплаты налогов;

10) письменно сообщать в налоговый орган по месту учета:

· обо всех случаях участия в российских организациях (кроме случаев участия в хозяйственных товариществах и ООО) и иностранных организациях в случае, если доля прямого участия превышает 10%; – не позднее одного месяца со дня начала такого участия;

· обо всех обособленных подразделениях – в течение одного месяца со дня создания обособленного подразделения либо в течение трех рабочих дней со дня изменения сведений об обособленном подразделении;

· обо всех обособленных подразделениях российской фирмы (в том числе филиалах и представительствах), которые ею закрываются – в течение трех рабочих дней со дня прекращения деятельности через данное подразделение или со дня принятия соответствующего решения;

· об изменении места нахождения (для фирм) или места жительства (для предпринимателей) - в течение трех рабочих дней с момента изменения этих сведений;

· об учреждении иностранных структур без образования юридического лица, а также о контроле над ними - не позднее одного месяца с даты учреждения иностранной структуры (возникновения контроля над ней);

· о контролируемых иностранных компаниях - не позднее 20 марта года, следующего за годом, в котором доля прибыли иностранной фирмы подлежит учету.

Сообщать необходимые сведения в налоговый орган можно лично, через представителя, заказным письмом по почте или в электронной форме по телекоммуникационным каналам связи (п. 7 ст. 23 НК РФ).

Налогоплательщик несет также другие обязанности, установленные законодательством.

КТО КОНТРОЛИРУЕТ НАЛОГОПЛАТЕЛЬЩИКИ

Налоговые органы

То, как налогоплательщики выполняют свои обязанности, контролируют налоговые органы, таможенные органы, полиция.

Плательщиков страховых взносов во внебюджетные фонды контролируют: ПФР – пенсионные взносы и взносы на обязательное страхование, ФСС РФ – страховые взносы на обязательное социальное страхование.

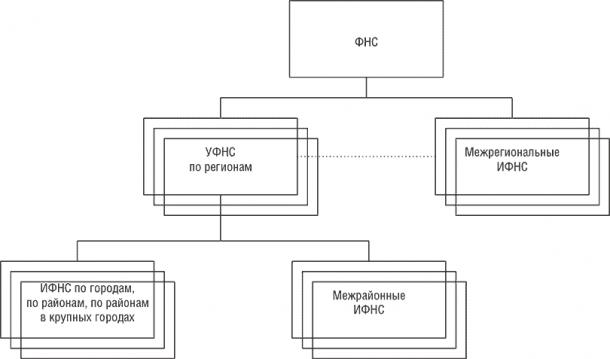

Система налоговых органов

Система налоговых органов состоит из трех уровней:

· первый уровень – Федеральная налоговая служба РФ;

· второй уровень – региональные и межрегиональные налоговые органы;

· третий уровень – территориальные налоговые органы.

Федеральная налоговая служба РФ

Во главе системы налоговых органов стоит Федеральная налоговая служба РФ (ФНС). До сентября 2004 года ФНС называлась Министерством РФ по налогам и сборам (МНС).