ПРИЛОЖЕНТЕ А

К ЛАБОРАТОРНОЙ РАБОТЕ № 5

Основы анализа инвестиций в основные средства.

Целью проведения анализа инвестиций в основные средства является выбор наиболее эффективных и реальных инвестиционных проектов и обоснование программ их реализации.

Основными задачами анализа инвестиций в основные средства являются:

1) общая оценка потребности инвестиций в основные средства;

2) выбор направлений инвестиционной деятельности и инвестиционных проектов;

3) анализ форм инвестирования и их риска;

4) анализ эффективности инвестиций в основные средства и разработка мер по улучшению инвестиционной деятельности предприятий.

Основными объектами анализа инвестиций в основные средства является:

- объем инвестиций в основные средства;

- структура инвестиций в основные средства.

Источниками информации об инвестициях в основные средства выступают инвестиционные проекты, которые строятся на основе использования следующей информационной базы (табл. 5.1).

Таблица 5.1. Информационная база для анализа инвестиций в основные средства.

2. Основные модели и методы анализа инвестиций в основные средства:

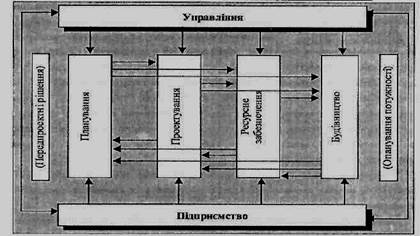

Эффективность инвестиционной деятельности в значительной мере зависит от уровня развития капитального строительства как одного из вариантов вложения средств в основные средства.

В общем виде модель системы капитального строительства можно изобразить в следующем виде (см. рис. 8.1.).

Рис. 5.1. Модель системы капитального строительства

Рассматривая функционирование системы на любом из уровней, можно установить и описать существующие внутренне системные связи.

Условно внутренние связи системообразующих элементов по их влиянию на объекты строительства можно разделить на две группы:

1) непосредственные связи, которые отражают прямое влияние на объект строительства определенных предприятий (связи между предприятиями-заказчиками, подрядчиками, поставщиками материально-технических ресурсов, проектными предприятиями. Эти связи, как правило, проявляются в виде передачи ресурсов и называются «ресурсные связи».);

2) опосредствованы связи, которые отражают влияние на объект одних предприятий через другие в виде совокупных влияний.

Методы анализа инвестиций в основные средства.

Инвестиционные процессы, связанные с долгосрочными капиталовложениями, отдача от которых ожидается в будущих периодах, связаны с вложением капитала в предпринимательские проекты, долгосрочные активы предприятий, такие как: земля, дома, сооружения, технологии, производственное оборудование. Решения, которые принимаются в сфере инвестирования, связаны с длительными периодами времени и, как правило:

1) приводят к значительному расходованию денежных средств;

2) с определенного момента времени могут приводить к безвозвратным потерям;

3) значительно влияют на состояние инвестора в будущем;

4) базируются на прогнозах будущих условий.

Под анализом эффективности инвестиций в основные средства понимают выбор наилучших инвестиционных проектов, которые обеспечивают в будущем получение прибылей, которые оправдают понесенные расходы.

Методы оценки эффективности инвестиций в основные средства разделяются в зависимости от учета фактора времени на два вида (рис. 5.2).

Рис. 5.2. Методы оценки эффективности инвестиционных проэктов

Метод оценки инвестиций, исходя из сроков их окупаемости.

Срок окупаемости инвестиций - период времени, необходимый для возвращения вложенных средств (без дисконтирования).

Критерий целесообразности реализации инвестиционного проекта определяется тем, что длительность срока окупаемости инвестиционного проекта должна быть меньше по сравнению с экономически оправданным сроком его окупаемости.

Срок окупаемости инвестиционного проекта может быть определен по одной из следующих формул:

|

где Т - срок окупаемости инвестиционного проекта, годы; Рч - чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, грн.; К - полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские работы, грн.; Рі - чистые поступления (чистая прибыль) в і-м году, грн.; Тев. - экономически оправданный срок окупаемости инвестиций, который определяется руководством предприятия; А - амортизационные отчисления на полное возобновление в расчете на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, грн.; Ai- амортизационные отчисления на полное возобновление в і-му году, грн.; Дч=Рч+А чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, грн.

Формула (8.2) используется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций.

Формула (8.3) используется, если доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока его окупаемости (Пч).

Чистая прибыль определятся по формуле:

Пч =П*(l-Н), (8.4)

где П - прибыль в первый год реализации инвестиционного проекта при равномерном поступлении доходов, грн.; Н -ставка налога на прибыль.

При определении срока окупаемости не учитывается фактор времени, то есть временной аспект стоимости денег, при котором доходы и расходы, связанные с использованием инвестиционного проекта, сравниваются с помощью дисконтирования.

Главный недостаток способа оценки эффективности инвестиционных проектов на основе срока окупаемости заключается в субъективности подхода руководителей предприятий или инвесторов к определению оправданного периода окупаемости инвестиционного проекта.

Метод оценки инвестиций по норме прибыли на капитал.

Заключается в определении отношения между доходом от реализации инвестиционного проекта и вложенным капиталом (инвестициями на реализацию проекта) или в определении процента прибыли на капитал.

Как правило, расчет нормы прибыли на капитал может проводиться двумя способами.

При использовании первого способа во время расчета нормы прибыли на капитал, исходят из общей суммы изначально вложенного капитала, который состоит из расходов на приобретение и установку основных средств и увеличения оборотного капитала, необходимого для реализации инвестиций.

При использовании второго способа определятся средний размер вложенного капитала в течение всего срока реализации инвестиционного проекта. В этом случае учитывается сокращение капиталовложений в основные средства до тех пор, пока они не будут иметь лишь остаточную стоимость. Потому, для расчета нормы прибыли на капитал, можно использовать следующие формулы:

|

где Нпк - норма прибыли на капитал %; ∑Д - сумма годовых доходов за весь срок использования инвестиционного проекта, грн.; Т - срок использования инвестиционного проекта, лет; К - начальные вложения на реализацию инвестиционного проекта, грн.; Кзаг(ост.) - остаточная стоимость вложений, грн.

Основной недостаток показателя нормы прибыли на капитал заключается в том, что не учитывается различная стоимость денег (прибыли), в зависимости от времени их получения. Средняя прибыль вычисляется за весь период использования инвестиционного проекта.

При использовании второго способа расчета средней нормы прибыли на капитал, начальная сумма инвестиций и их конечная стоимость усредняются. Значение средней инвестиционной стоимости будет изменяться в зависимости от нормы ежегодной амортизации.

Вместе с этим, норма прибыли на капитал также будет зависеть от того, какой показатель дохода используется для расчета нормы прибыли на капитал.