ООО «Настурция», зарегистрированное в 2013 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме.

Данные бухгалтерского учета по состоянию на 31 декабря 2013 года приведены в таблице. Заполним отчет о финансовых результатах за 2013 год по общей форме, а также для сравнения — по упрощенной.

Образец заполненного отчета по привычной форме и по упрощенной форме смотрите ниже.

Как и в балансе, в строке «за___20__г. » укажем период, за который заполняем отчет, то есть за год, — 2013. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее зачеркнем ненужную единицу измерения. В нашем случае мы будем фиксировать показатели в тысячах рублей. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС.

Так как фирма зарегистрирована в 2013 году, в последней графе каждой формы отчета будут стоять прочерки. Далее заполнение форм отличается.

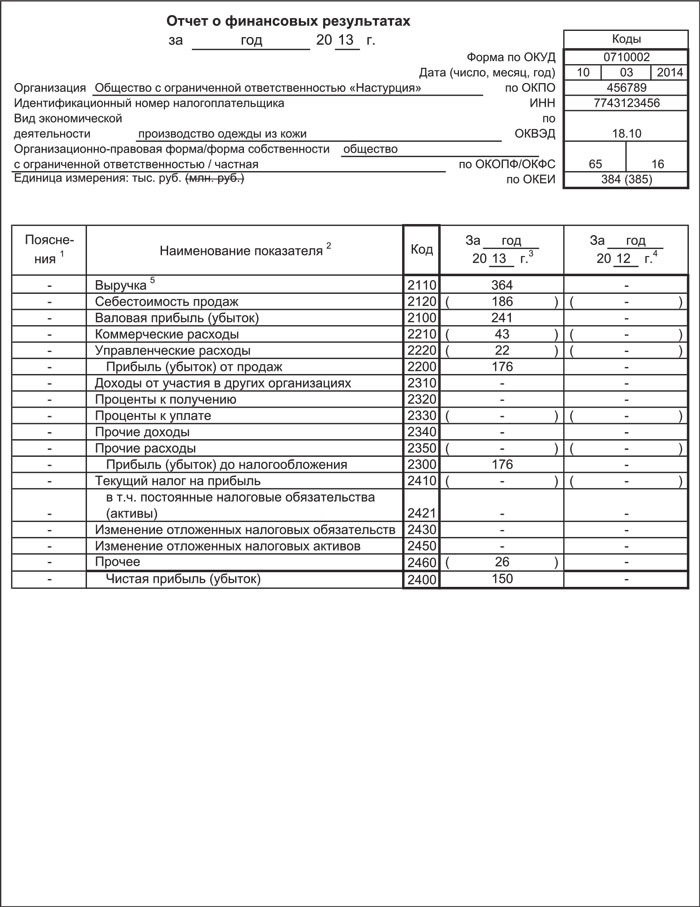

Отчет о финансовых результатах по общей форме

Сначала прочеркнем строки графы 1. Это возможно, так как организация не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Далее переходим к единственной графе, требующей заполнения вновь созданной организацией. Это графа 4, по которой отражают данные за отчетный год. На основании данных таблице рассчитаем показатели отчета (в тыс. руб.).

В строке 2110 покажем выручку — 427.

В строке 2120 — себестоимость продаж — 186. Этот показатель в скобках, то есть отрицательный.

Теперь из строки 2110 вычитаем показатель строки 2120, получим 241. Это значение заносим в строку 2100.

В строке 2210 отражаем коммерческие расходы — 43.

В строке 2220 — управленческие — 22.

Рассчитываем показатель строки 2200: 241 – 43 – 22 = 176.

В строке 2300 (прибыль до налогообложения) дублируем показатель из строки 2200 — 176.

В строку 2460 вписываем сумму начисленного «упрощенного» налога — 26. Показатель заключим в скобки.

В строке 2400 рассчитаем чистую прибыль фирмы: 176 (строка 2300) – 26 (строка 2460) = 150.

В справочной части отчета о финансовых результатах по строке 2500 укажем совокупный финансовый результат отчетного периода — 150.

Во всех незаполненных строках графы 4 поставим прочерки.

Отчет о финансовых результатах по упрощенной форме

Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей.

В строку «Выручка» запишем выручку — 427. Поставим код строки 2110.

В строке «Расходы по обычной деятельности» отразим себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение строки — 251. Поскольку себестоимость продаж больше, чем другие расходы, отраженные по данной строке, присвоим статье код 2120, предназначенный как раз для себестоимости.

Осталось показать «упрощенный» налог — 26. Показатель заключим в скобки и отразим по строке «Налоги на прибыль (доходы)». Строке подходит код 2460.

Других данных для заполнения формы нет. Рассчитаем показатель итоговой строки 2400 («Чистая прибыль (убыток)»), суммируя все предыдущие показатели. Итого получаем: 427 – 251 – 26 = 150.

В остальных строках графы 3 поставим прочерки. При этом в графе 2 не забудем также поставить прочерки или укажем коды, соответствующие показателям строк.

Таблица Данные бухгалтерского учета ООО «Настурция» на 31 декабря 2013 года

| Обороты по счетам | Сумма, руб. |

| Дт 62 Кт 90 субсчет «Выручка» | 427 410 |

| Дт 90 субсчет «Себестоимость продаж» Кт 43 | 186 000 |

| Дт 90 субсчет «Себестоимость продаж» Кт 44 | 43 000 |

| Дт 90 субсчет «Себестоимость продаж» Кт 26 | 22 000 |

| Дт 99 Кт 68 (начислен единый налог по УСН) | 25 800 |