В процессе производства основные производственные фонды подвергаются физическому и моральному износу.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды). В результате такого износа обществу наносятся большие убытки. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе:

· от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа);

· от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени);

· от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.);

· от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта);

· от квалификации рабочих и их отношения к основным фондам.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

(5)  ,

,

где И – износ основных фондов, выраженный в процентах;

С – фактический срок эксплуатации основных фондов (лет);

А – нормативный срок службы (амортизационный период) основных фондов (лет).

Находящиеся на предприятиях основные фонды подвергаются не только физическому, но и моральному износу. Моральный износ имеет две формы. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных фондов пересматриваются соответственно и цены на них.

Моральный износ первой формы определяется на основании соотношения балансовой и восстановительной стоимостей:

(6) М1 = [(Фб – Фв)/ Фб] * 100%,

где Фб – балансовая стоимость (руб.);

Фв – восстановительная стоимость (руб.).

Моральный износ первой формы можно определить и по другой, более простой, формуле:

(7) М1 = Фп – Фв,

где Фп – первоначальная стоимость (руб.).

Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки. Таким образом, вторая форма морального износа имеет место тогда, когда машина технически устарела и заменяется более совершенной. В этом случае общество, применяя устаревшую технику, затрачивает больше рабочего времени на производство одного и того же количества продукции.

Моральный износ второго рода чаще всего определяется на основе сравнения производительности оборудования:

(8) М2 = [(Пр2 – Пр1)/Пр2] * 100%,

где Пр1 – производительность действующих основных фондов;

Пр2 – производительность новых основных фондов.

Однако при этом не учитывается экономия сырья и материалов или экономия рабочей силы, что может быть обеспечено новыми основными фондами. Поэтому для более точного учета морального износа второго вида следует сравнивать основные фонды и издержки производства, применяя следующую формулу:

(9) М2 = [(Изд2 – Изд1) / Изд. 2] * 100%,

где Изд1 – издержки производства действующих основных фондов (руб.);

Изд2 – издержки производства новых основных фондов (руб.).

Величину морального износа второй формы (М2) также можно определить по формуле профессора П. Г. Бунича:

(10) М2 = Фп – [Фп/(tс * Пс) – Фпн/(tн * Пн)] * tо * Пс,

где Фп – первоначальная стоимость старой машины (руб.);

tс – нормативный срок службы старой машины (в годах);

Пс – производительность старой машины в год (в стоимостных или натуральных единицах);

Фпн – стоимость машины современного образца (руб.);

tн – нормативный срок службы новой машины (в годах);

Пн – производительность машины современного образца в год (в натуральных или стоимостных единицах);

tо – остающийся срок службы старой машины (в годах)

Решить проблему морального износа можно с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента старения. Вот почему так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми. Для ремонта старой или покупки новой машины нужны денежные средства. Они создаются и накапливаются при эксплуатации машины, так как в процессе труда часть стоимости ее переносится на вновь созданный продукт. Указанная часть стоимости машины включается в затраты на производство продукции в виде амортизации.

Износ и амортизация не являются тождественными понятиями. Амортизация в денежной форме выражает износ основных фондов. Она может не совпадать с размером износа в отдельные промежутки года, так как основные фонды изнашиваются неравномерно, а амортизация начисляется равными долями в течение года.

Амортизация в промышленности – это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовляемую продукцию. Она выполняет следующие основные задачи:

1) позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального дохода в стране;

2) характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

3) создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Отсюда видно, что амортизация направлена как в прошлое (ей исчисляется себестоимость продукции и степень износа основных фондов), так и в будущее (создает фонд возмещения). Первая ее сторона расчетная, пассивная, а вторая – активная, влияющая на процесс воспроизводства технической базы.

Экономический смысл начисления амортизационных отчислений заключается в следующем. Каждому предприятию следует обеспечивать накопление средств необходимых для замены окончательно износившихся основных фондов.

В этой связи отметим, что амортизация тесно связана с осуществлением научно-технического прогресса посредством установления научно обоснованных норм амортизации основных фондов. Поэтому одной из задач в области научно-технического прогресса является разработка и постепенное введение новых, более коротких сроков амортизации производственного оборудования с ограничением объемов малоэффективного капитального ремонта и увеличением доли амортизационных отчислений, выделяемых на замену изношенного и морально устаревшего оборудования.

Величина стоимости, включаемая посредством амортизации в издержки производства, представляет собой амортизационные отчисления.

Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов.

Из приведенной ниже таблицы хорошо видно как изменяется объем амортизационных отчислений в РФ (по данным и прогнозам министерства экономики РФ):

Таблица 1

| Годы | Отчетный период | Прогнозируемый период | ||||

| Амортизационные отчисления (млрд. руб.) |

В ряде случаев амортизационные отчисления не производят:

1. по основным средствам бюджетных организаций;

2. по библиотечному фонду;

3. по средствам, переведённым на консервацию.

Величина амортизационных отчислений определяется по нормам амортизации от первоначальной (балансовой) стоимости основных фондов с учетом срока их службы.

В соответствии с этим норма амортизации рассчитывается по формуле:

(11) НА = [(Фп (б) – Фл)/ Фп (б) * tсл] * 100%,

где НА – годовая норма амортизации основных фондов (в %);

Фп (б) – первоначальная (балансовая) стоимость основных фондов;

Фл – ликвидационная стоимость;

tсл – срок службы основных фондов.

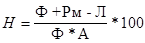

Поскольку размер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, то годовая норма амортизации может быть определена по формуле:

(12)

где Рм – затраты на капитальные ремонты (включая модернизацию) в течение срока службы основных фондов;

Л – ликвидационная стоимость основных фондов, вышедших из употребления;

А – амортизационный период (срок службы) основных фондов.

Перенесенная часть стоимости может быть определена по упрощенной формуле (без учета ликвидационной стоимости):

(13) Фп = [НА * Фп (б)]/100%,

где Фп – перенесенная часть стоимости (руб.).

По таким видам основных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно велик удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%). По отдельным видам основных фондов (здания, силовые, а также рабочие машины и оборудование, транспортные средства) он достигает 50—54%. Та часть амортизационных отчислений, которая предназначена для капитального ремонта основных фондов, находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ.

Во всех странах установление норм амортизации – это государственное дело. Действующие в настоящее время в России нормы амортизации были установлены правительством СССР 22.10.1990г. С 1991 года существенно изменены порядок и нормы амортизационных отчислений (в соответствии с постановлением Совета министров СССР от 22.10.1990г.). Эти отличия заключаются в следующем:

1) введены новые нормы амортизации, которые по многим видам основных фондов отличаются от прежних;

2) отменены амортизационные отчисления на ремонт оборудования, теперь все виды ремонтов осуществляются за счет себестоимости;

3) По машинам, оборудованию и транспортным средствам по истечению нормативного срока службы прекращается начисление амортизационных отчислений.

С 1992 года амортизируются не только основные фонды, но и нематериальные активы. К ним относятся права пользования земельными участками, природными ресурсами; патенты; лицензии; ноу-хау (новинки); программные продукты; торговые знаки и торговые марки. Величина амортизационных отчислений определяется тремя методами:

1) равномерным, который предусматривает одинаковую годовую норму амортизации за весь амортизационный период;

2) ускоренным, когда в первые годы применяется повышенная норма амортизации, она позволяет ускорить процесс обновления основных фондов и уменьшить налог на прибыль;

3) неравномерным, когда большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации.

С 1.01.1997 года согласно Указу президента РФ должен быть изменён существующий порядок амортизации. Имущество, подлежащее амортизации объединяется в следующие 4 категории:

1. здания и сооружения;

2. легковой и грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника;

3. технологическое, энергетическое и транспортное оборудование;

4. нематериальные активы.

Годовые нормы амортизации составляют: для первой категории – 5%, для второй – 25%, для третьей – 15%, а для четвёртой категории – равными долями в течение всего срока начисления нематериальных активов. Но, к сожалению, этот указ президента не был реализован.