КУРСОВАЯ РАБОТА

По дисциплине: КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Тема: ОЦЕНКА ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

Москва

Год

Содержание

Введение ……………………………………………………………….. 3

Глава 1. Понятие ликвидности предприятия…………………....... 5

Глава 2. Показатели ликвидности предприятия…………………. 10

Глава 3. Практическая работа курсовой работы

на примере ООО «ТВИСТ»…………………………………. 16

3.1. Краткая характеристика организации ООО «ТВИСТ»……. 16

Данные для расчета коэффициента

ликвидности ООО «ТВИСТ»……………………………………. 17

Заключений……………………………………………………………. 23

Список литературы…………………………………………………. 25

Введение

В рыночных условиях любому предприятию, организации, фирме необходимо проводить аналитический анализ своей деятельности, а именно оценивать финансовое положение предприятия, то есть оценивать ликвидность и платежеспособность предприятия перед другими хозяйствующими субъектами. Проведение оценки финансового положения предприятия связано с расчетом экономических показателей, которые характеризуют те или иные экономические явления и процессы. Показателями, которые характеризуют финансовое положение (ликвидность, платежеспособность) предприятия, являются:

Ø Коэффициент абсолютной ликвидности – характеризует возможность предприятия погашать свои текущие обязательства за счет наиболее ликвидных активов (деньги в кассе, расчетные счета в банках, ценные бумаги);

Ø Коэффициент срочной ликвидности – характеризует возможность предприятия погашать свои текущие обязательства за счет наиболее ликвидных активов (деньги в кассе, расчетные счета в банках, ценные бумаги);

Ø Коэффициент текущей ликвидности – характеризует достаточность оборотных средств предприятия для погашения своих текущих обязательств.

Актуальность темы исследования. В рыночных условиях появились существенные изменения в положительную сторону для предприятий, организаций и фирм – это использование в качестве заемного капитала кредиты и займы, с целью получения наибольшей прибыли предприятия от своей деятельности.

Кредиторами могут выступать как банки, так и предприятия, для них важно владеть и располагать информацией, дающей полное представление о финансовом положении предприятия – заемщика, его ликвидность и платежеспособность.

Цель курсовой работы – исследовать ликвидность предприятия.

Для поставленной цели необходимо рассмотреть следующие задачи:

Ø Определение понятия «ликвидность предприятия»;

Ø Определение взаимосвязи между понятиями «ликвидность» и «платежеспособность» предприятия;

Ø Определение ликвидных активов предприятия (по активу и пассиву);

Ø Показатели ликвидности предприятия;

Ø Определение ликвидности предприятия по балансу;

Ø Описание каждого показателя ликвидности предприятия;

Ø Расчет показателей ликвидности на примере ООО «ТВИСТ».

Глава 1. Понятие ликвидности предприятия

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости. Оценка платежеспособности предприятия проводится на основе ликвидности баланса предприятия, которая показывает ликвидность предприятия.

Понятие платежеспособность и ликвидность очень близки, но имеют существенные отличия:

платежеспособность – это возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства;

ликвидность –это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку платежных обязательств. Ликвидность означает платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления.

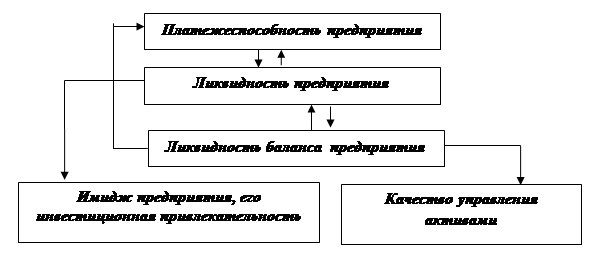

Взаимосвязь между показателями ликвидности и платежеспособности предприятия показана в схеме 1.

Схема.1. Взаимосвязь между экономическими показателями платежеспособности и ликвидности предприятия.

Ликвидность баланса является основой платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способность поддержания платежеспособности. Например, если предприятие является платежеспособным на отчетную дату, но иметь нестабильное положение в будущем.

Ликвидность любого предприятия, фирмы, хозяйствующего субъекта — это «способность быстро погашать свою задолженность».

Ликвидными называются такие средства, которые могут быть использованы для погашения долгов, к таким относят:

§ Наличные деньги в кассе;

§ Депозитные вклады;

§ Размещенные на счетах банках;

§ Ценные бумаги;

§ Реализуемые элементы оборотных средств (топливо, сырье и т.п.).

Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов:

§ размер предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно-материальных ценностей);

§ отрасли промышленности и производства (спрос на продукцию и скорость поступления от ее реализации);

§ длительность производственного цикла (величины незавершенного производства);

§ времени, необходимого для возобновления запасов материалов (продолжительности их оборота);

§ сезонности работы предприятия;

§ общей экономической конъюнктуры.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о том, что предприятие не в состоянии оплатить свои счета. Соотношение 1:1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что на все активы будут реализованы в срочном порядке, а следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия. Если же значение коэффициента текущей ликвидности. значительно превышает соотношение 1:1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников.

В зависимости от степени ликвидности, то есть от скорости превращения в деньги, активы любого предприятия разделяются на следующие группы:

|

Пассивы баланса группируются по степени срочности их оплаты:

|

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняется условие:

|

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с обязательствами по пассиву.

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения. Ко второй группе относятся готовая продукция, отгруженные товары и дебиторская задолженность.

Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др. Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе. Соответственно на три группы разбиваются и платежные обязательства предприятия: задолженность, сроки оплаты которой уже наступили; краткосрочную задолженность, которую следует погасить в ближайшее время; долгосрочная задолженность.

Ликвидность хозяйствующего субъекта можно узнать по его балансу. Значит, по существу, ликвидность баланса изучаемого предприятия будет означать ликвидность всего предприятия в целом. Ликвидность баланса выражается, в свою очередь, в степени покрытия обязательств хозяйствующего субъекта, предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.