Полное наименование: Забайкальское научно-исследовательское и проектное открытое акционерное общество горного дела цветной металлургии

Сокращенное наименование: ОАО «ЗабайкалцветметНИИпроект»

Адрес (местонахождение) постоянно действующего исполнительного органа:

Российская Федерация, 672078 г. Чита, ул. Лермонтова, 2

Идентификационный номер налогоплательщика: 7536002651

Код причины постановки на учет: 753701001

Код эмитента: 21675- F

Банковские реквизиты: р/с 40702810223001900640

Филиал ОАО БАНК ВТБ в г. Чите г. Чита

БИК 047601733

к/с 30101810200000000733

Контактная информация

Телефон: (302-2) 35-65-74

Факс: (302-2) 35-76-24, 26-88-05

Адрес электронной почты: cvetmet@megalink.ru <mailto:cvetmet@megalink.ru>, cvetmet2@megalink.ru <mailto:cvetmet@megalink.ru>.

Отраслевая принадлежность: основной код ОКВЭД: 73.10 /научно-исследовательская деятельность/

Уставной капитал Общества составляет 1552100 рублей

Общее количество размещенных акций 1411 в том числе:

Обыкновенных акций - 1411

Привилегированных -

Золотая акция -

Номинальная стоимость обыкновенной именной акции - 1100 руб.

По состоянию на 15.05.2009г. в Реестре владельцев именных ценных бумаг ОАО «ЗабайкалцветметНИИпроект» зарегистрировано 47 акционеров, в том числе: физических лиц - 45, юридических лиц - 2.

Акционеры - юридические лица:

ОАО «Забайкалинвестсервис» - 1067 акции;

ООО «Кволити стайл» - 155 акций.

Акционеры - физические лица:

45 человек - 189 акций.

Открытое акционерное общество «ЗабайкалцветметНИИпроект» учреждено Комитетом по управлению имуществом Читинской области. ОАО «ЗабайкалцветметНИИпроект» является правопреемником прав и обязанностей государственного предприятия Читинского филиала института «Гипроцветмет» в пределах, определенных в Плане приватизации от 15.01.1993 г. Филиал проектного института «Гипроцветмет» («Гипрозолото», «ВНИИпрозолото», «ВНИПИгорцветмет») был организован согласно распоряжения Совета Министров РСФСР от 21.11.1957 г. №6184 - Р.

|

|

Приоритетным направлением деятельности ОАО «ЗабайкалцветметНИИпроект» является проектирование предприятий золотодобывающей, плавикошпатовой и свинцово-цинковой отраслей цветной металлургии.

По проектам построены и реконструированы более 40 крупных предприятий цветной металлургии и других отраслей народного хозяйства в Забайкалье, Хабаровском крае, Приморском крае, республиках Бурятия, Якутия, Тыве, Казахстане, Армении, Монголии:

Жирекенский ГОК, Дарасунский рудник, рудник «Ключи», рудники Нерчинского полиметаллического комбината, комбината «Балейзолото», Ново-Широкинский рудник, Ново-Орловский ГОК, (Забайкальский край)

рудник «Многовершинный» (Хабаровский край)

рудники «Холбинский», «Ирокиндинский», «Эгитинский» (Бурятия) и другие.

С 01.01.2009 года на всей территории Российской Федерации отменена процедура выдачи лицензий в области строительства и введен в действие институт саморегулирования. Это связано с вступлением в силу поправок в ФЗ от 08.08.2001 г №128-ФЗ «О лицензировании отдельных видов деятельности» и новой редакции Градостроительного Кодекса РФ, регламентирующего саморегулирование в строительной сфере. Закон устанавливает, что ранее выданные строительные лицензии действуют до 01.01.2010 года, вне зависимости от указанного в них срока действия. Строительным, проектным организациям, а также организациям, занимающимся инженерными изысканиями, для осуществления своей деятельности необходимо вступить в профильные саморегулируемые организации в строительной отрасли (СРО) и получить свидетельство о допуске к видам работ, которые оказывают влияние на безопасность объектов капитального строительства (ст. 55.8 Градостроительного кодекса РФ). Перечень работ, для выполнения которых требуется свидетельство о допуске, определен Приказом Минрегионразвития РФ №274 от 09.12.2008 года. Осуществление таких работ без свидетельства о допуске к ним будет преследоваться по закону (аналогично работе без лицензии).

|

|

В 2009 году институт вступил в члены Некоммерческого партнерства «Байкальское региональное объединение проектировщиков» г. Иркутск и получил допуск на выполнение работ, которые оказывают влияние на безопасность объектов капитального строительства. Свидетельство о допуске №0038-2009-7536002651-П-46 от 23 декабря 2009г.

В Обществе действуют следующие органы управления:

- высший орган управления - Общее собрание акционеров.

- совет директоров, осуществляющий общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных к компетенции общего собрания акционеров.

Исполнительные органы: Генеральный директор и Научно-технический совет общества.

Структура органов управления ОАО «ЗабайкалцветметНИИпроект» (рис.2.1)

Рис. 2.1 Организационная структура ОАО «ЗабайкалцветметНИИпроект»

Управление Обществом осуществляется Общим собранием акционеров, Советом директоров и исполнительными органами, в лице генерального директора Общества и научно-технического совета.

|

|

Наиболее важные решения, связанные с деятельностью общества, принимаются высшим органом управления - общим собранием акционеров. Совет директоров - коллегиальный орган управления, на который возложено общее руководство деятельностью Общества, определение стратегии развития, контроль за финансово-хозяйственной деятельностью Общества и исполнительными органами Общества. Совет директоров занимает центральное место в системе корпоративного управления.

Генеральный директор Общества: Бутько Юрий Васильевич.

Доля участия в уставном капитале Общества - 0,77 (11 акций).

В настоящее время в институте работает порядка 57 человек. Именно люди на сегодняшний день составляют основной ресурс института, на котором держится вся деятельность предприятия.

Основные направления кадровой политики:

привлечение персонала;

удержание персонала.

В 2011 году обучались в высших учебных заведениях г. Читы 5 человек, курсы повышения квалификации прошли 2 человека.

Анализ финансового состояния общества

Таблица 2.1 - Бухгалтерский баланс по состоянию на 31.12.2011 ОАО «ЗабайкалцветметНИИпроект»

| Пояснения | АКТИВ | Код строки | На 31.12.2011 г. | На 31.12.2010 г. | На 31.12.2009 г. | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Основные средства | |||||||

| Финансовые вложения | |||||||

| ИТОГО по разделу I | |||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | |||||||

| Дебиторская задолженность | |||||||

| Денежные средства и денежные эквиваленты | |||||||

| Прочие оборотные активы | |||||||

| ИТОГО по разделу II | |||||||

| БАЛАНС (актив) | |||||||

| ПАССИВ | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||||||

| Добавочный капитал | |||||||

| Резервный капитал | |||||||

| Нераспределенная прибыль (непокрытый убыток) | |||||||

| ИТОГО по разделу III | |||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Заемные средства | |||||||

| Кредиторская задолженность | |||||||

| Оценочные обязательства | |||||||

| ИТОГО по разделу V | |||||||

| БАЛАНС (пассив) | |||||||

Таблица 2.2 Отчет о прибылях и убытках

| Наименование показателя | Код строки | За 12 мес.2011 г. | За 12 мес.2010 г. |

| Выручка | |||

| Себестоимость продаж | -25656 | -20715 | |

| Валовая прибыль (убыток) | |||

| Коммерческие расходы | -8481 | -10803 | |

| Прибыль (убыток) от продаж | |||

| Прочие доходы | |||

| Прочие расходы | |||

| Прибыль (убыток) до налогообложения | |||

| Текущий налог на прибыль | -704 | -900 | |

| Чистая прибыль (убыток) | |||

| СПРАВОЧНО: | |||

| Совокупный финансовый результат периода |

Отчетный год для Общества был прибыльным, несмотря на финансовый кризис. Доход от основного вида деятельности составил 32,071 млн. руб. с учетом работ, выполненных субподрядными организациями, план бюджета выполнен на 86,2%. Доход от выполнения научно-технической продукции по отношению к прошлому году снизился на 21,6%.

Стоимость работ выполненных собственными силами составила 31,162 млн. руб., производительность труда проектировщика составила 663 тыс. руб., что в среднем достигает среднеотраслевого уровня.

Прибыль от продаж составила 3,679 млн. руб.

Чистая прибыль за отчетный год составила 2,562 млн. руб., ниже по сравнению с 2008 годом на 34%. План по прибыли Обществом был выполнен на 103%.

В 2010 году Обществом было уплачено налогов и сборов, всего - 8 891,6 тыс. руб.

в т.ч. ЕСН - 4135,6 руб.;

подоходный налог - 2 420 руб.;

налог на имущество - 51,7 руб.;

НДС - 1 056 руб.;

налог на прибыль - 1 225,5 руб. и пр. платежи.

Чистые активы организации 31.12.2010 г. (в 5 раз) превышают уставной капитал. Данное соотношение положительно характеризует финансовое положение ОАО «ЗабайкалцветметНИИпроект». К тому же следует отметить увеличение чистых активов на 26,6% за анализируемый период.

Определение платежеспособности и финансовой устойчивости Общества согласно Федерального управления по делам о несостоятельности предприятий:

| Показатель | Значение показателя | Изменение (гр.3-гр.2) | Нормативное значение | Соответствие фактического значения нормативному на конец периода | |

| на начало отчетного периода | на конец отчетного периода | ||||

| 1. Коэффициент текущей ликвидности | 1,46 | 2,93 | +1,47 | не менее 2 | соответствует |

| 2. Коэффициент обеспеченности собственными средствами | 0,31 | 0,66 | +0,35 | не менее 0,1 | соответствует |

| 3. Коэффициент восстановления платежеспособности | 1,83 | не менее 1 | соответствует |

На основе рассчитанных показателей можно сделать вывод, что структура баланса является удовлетворительной, а предприятие платежеспособным.

Анализ рентабельности:

| Показатель | Расчетная формула, номер строки и формы бухгалтерской отчетности | Изменение | |||

| (+/-) | % | ||||

| Рентабельность активов организации (ROA) | ROA=стр.190 ф.2::стр.300 ф.1 | 22,76 | 26,91 | -4,15 | -15,42 |

| Рентабельность собственного капитала (ROE) | ROE=стр.050 ф.2::(стр.490 ф.1) | 46,49 | 87,82 | -41,33 | -47,06 |

| Эффективность внеоборотного капитала | Rвк=стр.010 ф.2::стр.190 ф.2 | 1252,77 | 1048,81 | 203,97 | 19,45 |

| Рентабельность оборотного капитала | RОК= стр.190 ф.2::стр.290 ф.1 | 26,19 | 32,48 | -6,29 | -19,37 |

| Рентабельность продаж | RПР=стр.050 ф.2::стр.010 ф.2 | 11,47 | 13,42 | -1,95 | -14,55 |

| Коэффициент рентабельности основной деятельности | RОД=стр.050 ф.2::(стр.020 ф.2+ стр.040 ф.2) | 0,13 | 0,16 | -0,03 | -16,44 |

| Величина прибыли от продаж в каждом рубле выручки от реализации | 0,11 | 0,13 | -0,02 | -15,4 | |

| Величина прибыли до налогообложения на рубль всех расходов организации | 0,11 | 0,14 | -0,03 | -21,5 |

Все показатели рентабельности уменьшились за отчетный период.

Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным затратам организации, составил 11%. То есть с каждого рубля, израсходованного за рассматриваемый период в рамках финансово-хозяйственной деятельности организации, было получено 11 коп. прибыли. За аналогичный период прошлого года также была получена прибыль на 3 коп. больше.

Показатель ROA равный за отчетный период 22,76%, свидетельствует, что каждый рубль активов организации принес 22,76 руб. прибыли. В отчетном году этот показатель снизился на 15,42%.46,49%, показывает, что каждый рубль собственного капитала принес 46,49 руб. прибыли.

Вывод: за отчетный год институт получил хорошие финансовые результаты, финансовое положение Общества можно характеризовать как устойчивое, при этом есть резервы для производственного роста.

Глава 3. Оценка доходным методом (метод дисконтирования денежных потоков) ОАО «ЗабайкалцветметНИИпроект»

доходный дисконтирование денежный поток

При оценке бизнеса методом дисконтированных денежных потоков ожидаемый предстоящий срок деятельности предприятия следует разделить на два периода: прогнозный и постпрогнозный. На прогнозный период составляют детальный погодовой прогноз денежных потоков. Такой прогноз охватывает достаточно долгий период до того момента, когда предприятие выйдет на стабильные темпы роста денежного потока.

Для оцениваемого предприятия ОАО «ЗабайкалцветметНИИпроект» прогнозный период 2012, 2013, 2014 гг., послепрогнозный период - 2015 г.

Ретроспективный анализ и прогноз валовой выручки

Возьмём средний объём производства ОАО «ЗабайкалцветметНИИпроект» - 220 проектов в год, стоимость одного проекта - 40 000 рублей.

Цель этого анализа - определение основной тенденции изменения объемов производства и соответственно выручки от реализации продукции.

Таблица 3.1 - Анализ валовой выручки от реализации ОАО «ЗабайкалцветметНИИпроект».

| Основные показатели | Ед. изм. | |||

| Объем производства | план/год | |||

| Темпы роста | % | - | 1,07 | 1,17 |

| Оптовая цена продукции | Тыс.руб. | 161,15 | 154,58 | 130,49 |

| Выручка от реализации | Тыс. руб. | 36 327 |

По данным таблицы 3.1 видно, что объемы производства в период с 2009 по 2011 год увеличились.

Кроме этого, за анализируемый период отмечается рост цен, затем снижение, которое обусловлено расширением ассортимента.

Проанализировав прошлые года, рассчитаем средний темп роста:

Трср.= √1,07*1,17=1,11 (на будущее)

Производственная мощность (ПМ) = 220 план./год

Коэффициент использования ПМ =275/220=1,25

Таблица 3.2 - Прогноз валовой выручки от реализации

| Основные показатели | Прогнозный период | ||||

| (баз. г) | (послепрогнозный год) | ||||

| Объем производства (авт./год) | |||||

| Темпы роста, % (цепные) | - | 1,17 | 1,11 | 1,06 | 1,02 |

| Оптовая цена предприятия (тыс.руб.) | 138,67 | ||||

| Выручка от реализации (тыс. руб.) | 45 045,00 | 51 785,66 | 55 649,94 | 59 465,94 |

Анализируя прогноз валовой выручки предприятия можно увидеть тенденцию увеличение объема реализации продукции это приводит к увеличению выручки при среднем темпе роста 17% в 2012г., 11% в 2013г., 6% в 2014г. и на 2% в послепрогнозном периоде. Оптовая цена незначительно изменяется.

Анализ и прогнозрасходов предприятия по годам прогнозного периода требует:

учесть взаимозависимости и тенденции прошлых лет;

изучить соотношение постоянных и переменных издержек;

- выявить единовременные и чрезвычайные статьи расходов, которые могли иметь место в прошлые годы, но в будущем вероятно не встретятся;

амортизационные суммы следует определять исходя из современного уровня активов и анализа будущего прироста и выбытия активов.

Таблица 3.3 - Анализ затрат на производство продукции

| Статьи затрат | 2011 г. | |

| Сумма (тыс. руб.) | Уд. вес, % | |

| - Сырье и материалы | 22,63% | |

| - Затраты на оплату труда | 44,45% | |

| - Отчисления на соц.нужды | 12,22% | |

| -Амортизационные отчисления | 2,97% | |

| - Прочие затраты | 17,73% | |

| Всего затрат | 100,00% | |

| - Из них: | ||

| - постоянные затраты | 45,75% | |

| -переменные затраты | 54,25% |

Из всех затрат на предприятии составляют переменные затраты 54,25%. Постоянные затраты составили 45,75%.

Таблица 3.4 - Прогноз затрат на производство

| Основные показатели | Прогнозный период | ||||

| (баз. г.) | (Послепрогнозный период) | ||||

| Переменные затраты | 14296,80 | 15440,54 | 16058,17 | 16379,33 | |

| Темпы роста, % (цепные) | - | 1,12 | 1,08 | 1,04 | 1,02 |

| Постоянные затраты | 10898,3 | 10898,3 | 10898,3 | ||

| Всего затрат | 25061,80 | 26338,84 | 26956,47 | 27277,63 |

Переменные затраты изменяются с учетом темпов роста производства, увеличение не большое, потому что темпы роста не высокие. Постоянные затраты (амортизация, заработная плата) изменятся в свези с капитальными вложениями. Предприятие в 2013 году по прогнозам выходит за рамки своей мощности, и для нормальной работы необходимо её повышать, в данном случае планируется приобрести новую электронику, компьютеры, разработанные по новым технологиям на 2013 год. Запланируем кап. вложения в основные средства в размере 500 тыс. рублей на 3 года под льготный кредит 12% годовых, проценты начисляются на остаток задолженности, основные фонды сроком использования 6 лет. Также планируется расширить штат сотрудников, дополнительные затраты на зарплату составят 50 000 руб. Постоянные затраты увеличатся в 2013 году, в последующие периоды динамики роста не наблюдается.

Таблица 3.5 - Прогноз капитальных вложений

| Основные показатели | Прогнозный период | 2015 (Послепрогнозный год) | |||

| (базовый период) | |||||

| Изменение основных фондов | - | - | - | - | |

| Амортизационные отчисления | 783,3 | 783,3 | 783,3 | ||

| Долгосрочная задолженность | |||||

| Основной долг по кредиту (тыс. руб.) | - | - | |||

| Процент по кредиту на покупку нового оборудования (12%) тыс. руб. | - | - | 40,08 | 20,04 |

Инвестиционныйанализ включает три компонента:

) собственный оборотный капитал предприятия (сумма начального собственного оборотного капитала и дополнительного собственного оборотного капитала, необходимого для финансирования будущего роста предприятия);

) капиталовложения с целью замены основных активов предприятия по мере их износа, а также приобретения и строительства новых активов для расширения производственных мощностей в будущем.

) изменение остатка долгосрочной задолженности (получения и погашения кредитов).

Прогнозирование собственного оборотного капитала необходимо осуществлять на основании анализа потребностей в нем за анализируемый период. Укрупненный подход подразумевает расчет изменения собственного оборотного капитала через изменение выручки и доли СОК в ней, на основании сложившегося соотношения этих величин в анализируемом периоде.

В 2012 году потребность в оборотных средствах повысилась по отношению к 2011 году на 2692 тыс. р., в 2013 году при выходе предприятия на более высокую мощность потребность ОАО «ЗабайкалцветметНИИпроект» в оборотных средствах увеличивается.

Таблица 3.6 - Прогноз потребности оборотного капитала

| Основные показатели | Прогнозный период | 2015 (Послепрогнозный год) | |||

| (базовый период) | |||||

| Выручка от реализации продукции, тыс. руб. | 48232,8 | 50854,0032 | 54341,13485 | ||

| Доля оборотного капитала (%) | 0,54 | 0,54 | 0,54 | 0,54 | 0,54 |

| Требуемая величина оборотного капитала | 20592,36 | ||||

| Изменение оборотного капитала | - |

Определение ставки дисконта

Для определения ставки дисконта при применении денежного потока для собственного капитала используются 2 метода:

- метод кумулятивного построения;

модель оценки капитальных активов.

Для определения ставки дисконта в целях оценки стоимости предприятия ОАО «ЗабайкалцветметНИИпроект» используется метод кумулятивного построения. Он предполагает определение значений величины риска по определенным параметрам, и суммирование полученной величины общего риска с действующей ставкой рефинансирования Центрального Банка РФ (8,00);

, (3.1)

, (3.1)

где  - премии за риск:

- премии за риск:

премию за риск инвестирования в данную компанию, можно оценить риск по этому фактору в 4%, так как предприятие не занимает лидирующую позицию на российском рынке, возможно инвесторы не вложат деньги в компанию;

премия за размер предприятия, данный фактор риска принимаем в размере 5%, т.к. объект оценки можно позиционировать как крупный бизнес регионального масштаба.

премия за качество менеджмента. Качество управления отражается на всех сферах существования компании, т. е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Величина фактора качества управления составляет 2%

премия за территориальную и производственную диверсифицированность (2%);

премия за структуру капитала. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности принимаем в размере 2%.

премия за диверсифицированность клиентуры-1%

премия за стабильность получения доходов и степень вероятности их получения. Учитывая, что наше предприятие за анализируемый период работало с прибылью, поэтому оцениваем данный фактор в 3%

В конечном итоге ставка дисконта равна:

= 8+4+5+2+2+2+1+3=27%

Расчет величины денежного потока для каждого года прогнозного периодаи расчет величины стоимости в послепрогнозный период. В компании ОАО «ЗабайкалцветметНИИпроект» прибыль формируется в основном за счет собственных средств без значительных задолженностей, поэтому для оценки предприятия используется денежный поток для собственного капитала.

Таблица 3.7 - Расчет денежного потока

| Прогнозный период | 2015 (Постпрогнозный год) | 54341,13 27277,63 | ||||

| Показатели | (баз. г.) | |||||

| Выручка от реализации продукции (тыс.руб.) | 43 120,00 | 48232,8 | 54341,13 | |||

| Затраты на производство и реализацию (тыс.руб.) | 25061,8 | 26338,84 | 26956,47 | 27277,63 | ||

| Прибыль от реализации (тыс.руб.) | 18058,2 | 21893,96 | 23897,53 | 27063,5 | ||

| Налог на прибыль (20%) тыс.руб. | 2920,8 | 3611,64 | 4378,792 | 4779,506 | 5412,7 | |

| Чистая прибыль (тыс.руб.) | 11683,2 | 14446,56 | 17515,168 | 19118,024 | 21650,8 | |

| +Амортизационные отчисления (тыс. руб.) | 783,3 | 783,3 | 783,3 | 783,3 | ||

| - Изменение оборотного капитала (тыс.руб.) | -3801 | -3707 | -2125 | -2099 | ||

| - Изменение основных фондов (тыс.руб.) | -500 | 20315,06 | 20315,06 | |||

| + Долгосрочная задолженность (тыс. руб.) | ||||||

| - Погашения долгосрочной задолженности (тыс. руб.) | -60 | -40,08 | -20,04 | |||

| Ден. поток | 12383,2 | 11345,56 | 14531,468 | 17736,244 | 20315,06 |

На предприятии наблюдаются положительные величины денежного потока. Самая наименьшая величина денежного потока наблюдается в 2012 году, это связано с приобретением основных средств, увеличением потребности в оборотных средствах, т.к предприятие выходит на полную мощность, затем в 2013-2015 годах прогнозируется дальнейший рост денежного потока.

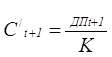

Расчет стоимости в послепрогнозный период. Расчет основан на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы компании стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. Для нормально действующей компании расчет стоимости в постпрогнозный период производится по модели Гордона. Данный метод предполагает капитализацию годового дохода постпрогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами прироста. При отсутствии в прогнозе темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на следующих допущениях:

) прогнозный период должен продолжаться до тех пор, пока темпы роста компании не стабилизируются;

) величина износа и капиталовложений в остаточный период равны между собой.

Расчетная формула определения стоимости компании в постпрогнозный период имеет вид:

, (3.2)

, (3.2)

где: C/+1 - остаточная стоимость компании в постпрогнозный период;

ДП е+1 - денежный поток в первый год постпрогнозного периода;

К - коэффициент капитализации, который рассчитывается по формуле:

К=R-g,(3.3)

где R - ставка дисконта;- темп прироста денежного потока на послепрогнозный период.

Определяем коэффициент капитализации:

К= 20% - 2% = 18%=0,18

ДП е+1 = 2031506 руб.

C/+1 = 2031506/0,18= 11286144,44 руб.

Расчет предварительной величины стоимости. Предварительная стоимость оцениваемого предприятия складывается из текущих стоимостей будущих денежных потоков прогнозного периода и текущей стоимости в послепрогнозный период.

, (3.4)

, (3.4)

Где: С - предварительная стоимость предприятия;

Сt - текущая стоимость денежного потока в прогнозный период,

Сt+1 - текущая стоимость от продажи предприятия в послепрогнозный период.

Ставка дисконта-0,18

Таблица 3.8 - Расчет стоимости предприятия,(тыс. руб.).

| Показатели | 2015 (Постпрогнозный год) | 20 315,06 0,48 | ||||

| (баз. г.) | ||||||

| Денежный поток | 12 383,20 | 11345,56 | 14 531,47 | 17 736,24 | 20315,06 | |

| Коэффициент текущей стоимости | 0,83 | 0,69 | 0,58 | 0,48 | ||

| Текущая стоимость денежных потоков | 9 454,63 | 10 091,30 | 10 264,03 | |||

| Сумма текущих стоимостей денежных потоков | 29 809,96 | |||||

| Выручка от продажи предприятия в конце последнего прогнозного года Текущая стоимость от продажи предприятия в послепрогнозный период | 54 427,78 | 112861,44 | 112 861,44 | |||

| Текущая стоимость предприятия | 84 237,74 |

Итоговая стоимость ОАО «ЗабайкалцветметНИИпроект» по доходному подходу равна 84 237 740 руб.

Заключение

Необходимым условием дальнейших экономических преобразований в нашей стране является создание развитой инфраструктуры рыночной экономики, важнейшим элементом которой является оценочная деятельность. Сегодня стоимостная оценка заняла свое достойное место в рыночной системе хозяйствования.

Вот уже 10 лет результаты оценки стоимости различных объектов собственности являются основой для принятия большинства решений в частном и в государственном секторе. Оценка стоимости бизнеса стала неотъемлемым инструментом в арсенале современного российского бизнесмена, финансиста, менеджера, без знаний оценочной деятельности трудно обойтись в условиях рыночной экономики и простому гражданину, и государственному чиновнику, и политику, и предпринимателю, что и определяет актуальность данной работы.

Актуальность темы также обусловлена еще и тем, что механизмом, способным повысить эффективность деятельности хозяйствующих субъектов и обеспечивающим достижение его результативности в динамичных условиях рыночной конъюнктуры, является адекватная оценка стоимости бизнеса на всех этапах развития компании.

Оценка - деятельность по систематизированному сбору и анализу рыночных и нормативных данных необходимых для определения стоимости различных видов имущества, на основе действующего законодательства, федеральных стандартов по оценке и требований национального кодекса этики оценщиков.

В качестве объектов оценки могут выступать материальные и нематериальные активы, а также вещные права на них.

При оценке стоимости предприятия различают следующие объекты:

- Предприятие в целом, как имущественный комплекс. «В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором» - статья 132 ГК РФ. (Бизнес - любой вид, не запрещенный законом деятельности, который приносит доход)

- Объект недвижимости предприятия - земельный участок и все, что неразрывно с ним связано: здания, сооружения незавершенное строительство, многолетние насаждения, обособленные водные объекты;

- Движимое имущество предприятия - рабочие машины, вычислительная техника, транспортные средства (Отличительной чертой движимого имущества является возможность его перемещения без ущерба либо ему самому, либо объектам недвижимости, с которыми оно связано.)

- Нематериальные активы <https://businessval.ru/adept/glossary/intangible-assets/> предприятия;

- Финансовые активы предприятия (главным образом ценные бумаги);

- Инвестиционные проекты.

В данной работе проведена оценка стоимости ОАО «ЗабайкалцветметНИИпроект». Итоговая стоимость ОАО «ЗабайкалцветметНИИпроект» по доходному подходу равна 84 237 740 руб.

Список использованных источников

1. Гражданский кодекс Российской Федерации. Ч. 1. N 51-ФЗ от 30 ноября 1994 года.

2. Гражданский кодекс Российской Федерации. Ч. 2. N 14-ФЗ от 26 января 1996 года

. Федеральный Закон РФ «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29 июля 1998 года.

. Федеральный Закон №127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)».

. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Утверждены распоряжением ФУДН при Госкомимущества РФ №31-р от 12.08.1994.

. Методические рекомендации по определению рыночной стоимости земельных участков. Утверждены распоряжением Минимущества России от 06.03.2002 г. №568-р.

. Порядок оценки стоимости чистых активов. Утвержден приказом Минфина РФ №10н и Федеральной комиссией по рынку ценных бумаг №03-6/пз от 29.01.2003 г.

. Правила оценки физического износа жилых зданий ВСН 53-86 (р) / Госгражданстрой. - М.: Прейскурантиздат, 2004.

9. Стандарты оценки, обязательные к применению субъектами оценочной деятельности. Постановление правительства РФ №519 от 06.07.2008 г.

10. Басовский, Л.Е. Теория экономического анализа. - М.: ИНФРА-М, 2008.

. Бороненкова, С.А. Управленческий анализ. - М.: Финансы и статистика, 2007.

. Валдайцев, С.В. Оценка бизнеса: Учебное пособие / С.В. Валдайцев. - СПб.: Изд-во СПб. гос. ун-та, 2008. - 157 с.

. Валдайцев, С.В. Оценка бизнеса и инновации. - М.: Филинъ, 2007 - 331 с.

. Виленский, П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. - М.: Дело, 2007.

. Волков, О.И. Скляренко В.К. Экономика предприятия. - М.: ИНФРА-М, 2008. - 200c.

. Григорьев, В.В., Островкин И.М. Оценка предприятий. Имущественный подход: Учебно-практическое пособие. - М.: Дело, 2009.

. Гри