Метод дисконтирования Cash-flow называют также методом расчета внутренней стоимости инвестиций. В случае использования этого метода соответствующие инвестиционные решения принимаются на основе сравнения абсолютных величин; настоящей стоимости входных и выходных денежных потоков, которые являются следствием инвестиционных вложений. При этом ставка дисконтирования, которая используется при расчете настоящей стоимости является заданной и соответствует доходности возможным альтернативным вложениям.

Целесообразность финансовых инвестиций в отдельные объекты определяется путем приведения к настоящей стоимости ожидаемых чистых денежных потоков (Cash-flow) от осуществления инвестиций и путем сопоставления суммарной величины этих потоков с себестоимостью инвестиций.

Стоимость инвестиций определяется:

где Cи — стоимость инвестиций; CF — чистый денежный потjк (Cash flow) от осуществления инвестиций; С/Си — себестоимость инвестиции; г — коэффициент, который характеризует ставку дисконтирования (г = p/100%); р – ставка дисконтирования по альтернативным возможностям вложения средств на рынке (складывается с двух компонентов: фиксированной ставки: по безрисковым вложениям и среднерыночной премией за риск; n — период, на протяжении которого средства вкладываются в финансовые инвестиции.

Метод является универсальным и может использоваться как для оценки финансовых, так и реальных инвестиций.

Метод эффективной ставки процента

Расчет эффективной ставки процента осуществляется как при оценке целесообразности инвестиций, так и при определении их стоимости для отображения в финансовом учете. Эффективная ставка процента при оценки целесообразности инвестиций – это реальная ставка доходности инвестиционных вложений за определенный период. Этот показатель характеризует рентабельность инвестиционных вложений, рассчитывается как отношение годового процента по вложениям к величине вложений (себестоимость инвестиций).

|

|

Метод используется для оценки финансовых вложений с фиксированной ставкой доходности (облигации, привилегированные акции, депозитные сертификаты). При этом может быть использован как статичный, так и динамичный подход.

В соответствии со статичным подходом выгодность инвестиций определяется на основе сравнения эффективной ставки процента по нескольким альтернативным объектам инвестирования. Преимущество отдается тем инвестициям, которые характеризуются высокой рентабельностью.

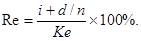

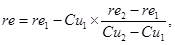

Если погашение инвестиций осуществляется в конце периода и они приобретены с дисконтом, т. е. по цене ниже, чем цена погашения, то инвесторам целесообразно использовать такой алгоритм расчета эффективной ставки процента (Re).

где d — дисконт, выраженный в процентах (Кн - Ке); i — фиксированная процентная ставка; Ке — курс эмиссии (себестоимость инвестиций), %; Кн — курс погашения инвестиций, %.

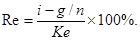

В случае если финансовые инвестиции приобретены с премией, то есть по цене выше, чем цена их погашения. То формула имеет следующий вид:

где g — премия, с которой приобретены инвестиции (Ке - Кн).

Метод эффективной ставки процента при отражении в финансовом учете – метод начисления амортизации дисконта или премии, согласно которому сумма амортизации определяется как разница между доходом по фиксированной ставке процента и произведением эффективной ставки и амортизированной стоимостью на начало периода, за который начисляется процент.

|

|

Амортизированная себестоимость финансовых инвестиций – это себестоимость финансовых инвестиций с учетом частичного ее списания в результате уменьшения полезности, которая увеличена (уменьшена) на сумму накопленной амортизации дисконта или премии.

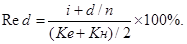

В финансовой отчетности финансовые инвестиции с дисконтом отображаются следующим способом в соответствии с указанным методом:

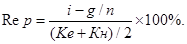

Если средства вкладываются с премией, то эффективная ставка процента рассчитывается:

Метод определения внутренней нормы прибыльности (IRR) в процессе оценки инвестиций предусматривает расчет относительного показателя – ставки доходности, по которой стоимость инвестиций равняется нулю. Эта ставка соответствует минимальной ставке рентабельности, по которой приоритет можно отдать альтернативным вложениям инвестиций.

Преимущество отдается тому объекту инвестирования, по которому внутренняя норма прибыльности больше чем средняя ставка доходности по альтернативным вложениям на рынке капиталов.

Если re > r, то инвестиции в анализированный объект выгодны.

Риск изменения процентных ставок и дюрация

Период, на который инвестор планирует вложить средства в ценные бумаги, не всегда совпадает с периодом обращения этих ценных бумаг. В таком случае инвестиционные вложения реализуются по рыночному курсу. Этот курс в значительной мере зависит от процентных ставок на рынке капиталов. Если они возрастают, курс ценных бумаг с фиксированной номинальной ставкой процента падает, и наоборот. Итак, в случае изменения процентных ставок на рынке капиталов инвестор, который осуществил финансовые вложения в ценные бумаги с фиксированной ставкой доходности, испытывает риск курсовых потерь.

|

|

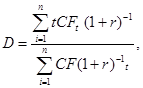

Важнейшим инструментом оценки риска изменения процентных ставок и его нейтрализации является расчет показателя дюрации. Дюрация характеризует средневзвешенный период, на протяжении которого инвестор может амортизировать себестоимость инвестиции, то есть получить начальную сумму финансовых вложений. Благодаря показателю дюрации инвестор может получить информацию о среднем сроке, на протяжении которого средства будут заморожены в том или другом объекте инвестиций. Для расчета этого показателя следует воспользоваться информацией относительно курсовой стоимости инвестиций, прогнозной величиной Cash flow от осуществления инвестиции в разрезе отдельных периодов, средних процентных ставок на рынке, прогнозного периода владения инвестицией и периода обращения ценных бумаг. Дюрация рассчитывается по следующему алгоритму:

где D — показатель дюрации (количество периодов); n — порядковый номер периода осуществления платежа (t  n); СFt — чистый денежный поток от инвестиции в периоде t; r – коэффициент, который характеризует рыночную ставку дисконта по аналогичным финансовым вложениям.

n); СFt — чистый денежный поток от инвестиции в периоде t; r – коэффициент, который характеризует рыночную ставку дисконта по аналогичным финансовым вложениям.

Чем выше будет эффективная ставка процента по инвестициям и интенсивнее денежные потоки от ее осуществления, тем ниже коэффициент дюрации и наоборот.

Тема. Финансовый контроллинг

1. Сущность, необходимость, задачи и функции финансового контроллинга.

2. Стратегический финансовый контроллинг.

3. Оперативный финансовый контроллинг.

4. Методы финансового контроллинга.