Исламова Р. Р. И-208

Глоссарий

Анализ безубыточности – аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

Безубыточность – соотношение между выпуском продукции и производственными мощностями предприятия, при котором предприятие лишь покрывает свои затраты.

Вложенный доход – превышение доходов над всеми переменными издержками при заданном объеме продаж.

Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Целевое планирование прибыли – это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия.

Инвестиционное проектирование – это процесс разработки и создания нового инвестиционного проекта.

Издержки – затраты, связанные с производством товаров.

Постоянные издержки – издержки, которые не меняются, когда меняется уровень производства за какой-то определенный период времени (затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг).

Переменные издержки – издержки, которые меняются (в целом) приблизительно прямо пропорционально увеличению или уменьшению объема производства (затраты на сырье и материалы, энергию и коммунальные услуги).

Валовая прибыль — разница между выручкой и себестоимостью сбытой продукции или услуги.

Прибыль до налогообложения – показатель, показывающий разность между валовой прибылью и суммой непроизводственных расходов.

Смешанные издержки включают элементы и переменных, и постоянных расходов.

Прямые издержки – это такие издержки, которые можно полностью отнести к товару или услуге.

Косвенные (накладные) издержки – издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом.

Производственные затраты – это прямые затраты на материалы, труд и различные общепроизводственные расходы.

Непроизводственные расходы – это издержки предприятия, которые никоим образом не связаны с производственным процессом.

|

|

Алгоритм расчёта

|

Таблица 1 – Расчёт издержек на производство

| Затраты на единицу устройства | Количество произведенных печей | Общие издержки на производство |

| 3 000 |

Таблица 2 – Расчёт издержек на единицу продукции

| Стоимость аренды в месяц | Количество произведенных печей | Стоимость аренды на единицу продукции |

| 9 000 | 9 000 | |

| 9 000 | ||

| 9 000 |

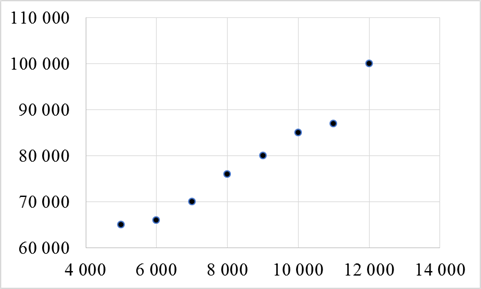

Пример 1. Необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим затратам содержатся в таблице 3.

Таблица 3 – Исходные данные к примеру

| Месяц | Кол-во проданных товаров | Затраты на доставку |

| Январь | 6,000 | 66,000 |

| Февраль | 5,000 | 65,000 |

| Март | 7,000 | 70,000 |

| Апрель | 9,000 | 80,000 |

| Май | 8,000 | 76,000 |

| Июнь | 10,000 | 85,000 |

| Июль | 12,000 | 100,000 |

| Август | 11,000 | 87,000 |

По этим данным построим прямую.

Рисунок 1 – График по таблице

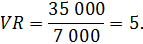

Исходя из графика, задача заключается в построении по этим данным прямой. Воспользуемся методом верхней - нижней точки. Для оценки используются только две точки: первая (верхняя) соответствует наибольшему значению объема реализации товара, вторая (нижняя) соответствует наименьшему объему реализации. Данные, соответствующие этим точкам, сводим в отдельную таблицу 4.

Таблица 4 – Данные, соответствующие верхней и нижней точке

| Кол-во проданных товаров | Затраты на доставку | |

| А | ||

| Верхняя точка активности | 12 000 | 100 000 |

| Нижняя точка активности | 5 000 | 65 000 |

| Изменение | 7 000 | 35 000 |

По этим данным определяем коэффициент переменных затрат:

Затем, основываясь на данных, соответствующих верхней точке, определяем долю постоянных затрат:

Доля постоянных затрат = Суммарные затраты – Переменные затраты =

= 100 000 – (12 000 ⋅ 5) = 100 000 – 60 000 = 40 000.

В результате оказывается, что постоянные издержки составляют за месяц

40 000, а переменные издержки на единицу продукции равны 5.

Формат отчета о прибыли на основе вложенного дохода.

Формат этого отчета представлен следующим образом.

Таблица 5 – Формат отчёта

| Выручка от продажи | ||

| Минус производственные издержки | ||

| Валовый доход | ||

| Минус непроизводственные издержки: | ||

| Реализационные | ||

| Административные | ||

| Чистая прибыль (до налогов) |

Использованные выше издержки включают как переменную, так и постоянную компоненты. Данный формат не может быть использован для целей планирования, поскольку не позволяет проследить изменение издержек в связи с изменением объема реализации товара. Для целей планирования используется так называемый формат отчета о прибыли на основе «вложенного дохода»:

Таблица 6 – Формат отчёта о прибыли на основе "вложенного дохода"

| Выручка от продажи | ||

| Минус переменные издержки: | ||

| производственные | ||

| реализационные | ||

| административные | ||

| Вложенный доход | ||

| Минус постоянные издержки: | ||

| производственные | ||

| реализационные | ||

| административные | ||

| Чистая прибыль |

Для целей более детального анализа используется более подробный формат следующего вида:

Таблица 7 – Более подробный формат отчёта

| Всего | На единицу продукции | Процент | |

| Выручка (500 единиц продукции) | 100% | ||

| Минус переменные издержки | 60% | ||

| Вложенный доход | 40% | ||

| Минус постоянные издержки | |||

| Чистая прибыль | 8% |

Если объем реализации составляет 400 единиц продукции, отчет о прибыли на основе вложенного дохода имеет следующий вид:

Таблица 8 – Новый вид отчёта о прибыли

| Всего | На штуку | Процент | |

| Выручка (400 штук) | 100 % | ||

| Минус переменные издержки | 60% | ||

| Вложенный доход | 40% | ||

| Минус постоянные издержки | |||

| Чистая прибыль (убыток) |

Из приведенных численных данных следует, что, если компания продает 400 единиц товара, она получит нулевую прибыль (ни прибыли, ни убытков).