Для большинства россиян вопросы, связанные с их будущим пенсионным обеспечением, стоят довольно остро и это и неудивительно, поскольку только уже действующих пенсионеров в стране насчитывается более 40 миллионов и имеющиеся проблемы практически у всех на слуху.

Однако больше всего трудоспособные граждане задаются вопросом о том, как получать именно достойную пенсию в старости, особенно видя пример старшего поколения, уровень пенсионного обеспечения которого весьма невысок. Для них предусмотрена возможность самостоятельно формировать источники материальных средств в форме накопительной пенсии, о которой речь пойдет далее.

Понятие накопительной пенсии

Впервые понятие «накопительная пенсия» было введено в 2002 году в ходе масштабного реформирования пенсионной системы в Российской Федерации. В соответствии с первоначальной редакцией Федерального закона «Об обязательном пенсионном страховании» от 15.12.2001 года № 167-ФЗ соответствующие отчисления являлись частью единого социального налога, уплата которого была обязательной. Первоначально формировать накопительную часть пенсии могли практические все трудящиеся граждане.

Справка! Так, за лиц 1966 года рождения и старше ставка отчислений составляла 2% от размера заработной платы. За тех, кто родился в 1967 году, и для более молодых граждан отчислялось 3% от размера официальной зарплаты.

Следует отметить, что такая практика существовала крайне недолго и уже в 2005 году в законодательство были внесены изменения, согласно которым накопительную пенсию могли формировать посредством страховых взносов только граждане, родившиеся в 1967 году или позже. При этом работники более старшего возраста могли копить себе на достойное материальное обеспечение в старости, участвуя в программах добровольного пенсионного страхования.

На сегодняшний день действующее законодательство предполагает возможность участия граждан в формировании подобного рода накоплений, однако по факту на данный момент это право ограничено. Дело в том, что в 2014 году, на фоне значительных экономических сложностей и связанным с ними дефицитом средств в государственном пенсионном фонде, был объявлен мораторий на соответствующие отчисления. Это предполагает то, что все денежные средства со страховых взносов и иных источников будут направляться только на страховую часть пенсии, что по факту означает возможность для государственного пенсионного фонда исполнить свои обязательства перед ныне живущими пенсионерами.

Изначально предполагалось, что данный запрет будет временным, однако впоследствии Правительство каждый год принимало соответствующее решение о его продлении.

В конце 2018 года было определено, что заморозка накопительной пенсии будет продлена вплоть до 2021 года включительно.

Несмотря на негативный информационный фон, сложившийся вокруг ситуации с мораторием, Правительство уверяет, что данная процедура не затронет самих пенсионных накоплений, которые уже сформированы. Иными словами, об изъятии данных денежных средств речи не идет.

Вопросы, связанные с порядком формирования и выплатой накопительной пенсии, имеют довольно жесткое нормативное регулирование. При этом порядок ее начисления предполагает ряд особенностей и отличий по сравнению с выплатами страховой пенсии. Разберем эти тонкости более подробно

Основания назначения

В соответствии с действующим законодательством право на получение данного вида обеспечения возникает в момент достижения пенсионного возраста. Тут же следует отметить, что если по тем или иным причинам гражданин утратил трудоспособность раньше установленного срока либо имеет определенные льготы, связанные с возможностью выхода на пенсию досрочно, то накопительную часть он может получать также раньше.

Возможность выбора организации, где будет формироваться пенсия

Граждане могут самостоятельно определять, какая организация будет аккумулировать их накопления. Так, средства могут находиться в государственном пенсионном фонде или в негосударственных фондах. Последние же привлекательны тем, что за счет осуществления инвестиционной деятельности граждане могут рассчитывать на значительную прибавку к своей пенсии за включение в нее данного вида дохода.

Накопления входят в наследственную массу

Если гражданин, формирующий накопительную часть, умирает раньше, чем у него возникло право на материальное обеспечение по старости, то аккумулированные на счетах в ПФР или НПФ средства становятся частью наследственной массы. Иными словами, на них могут рассчитывать наследники.

Важно! Если же умерший гражданин все же ранее успел выйти на пенсию, то денежные средства на его лицевом счете в счет наследственной массы не входят.

Из чего и как формируется выплата

Существует несколько источников формирования накопительной пенсии:

1. Страховые взносы. В соответствии с российским законодательством за каждого наемного работника работодатель уплачивает взносы в пенсионный фонд. Их размер составляет 22% от заработной платы. Однако если гражданин изъявил желание формировать накопительную часть, то 6% от нее будет направляться на нее. Оставшиеся же 16 в счет страховой пенсии и солидарного тарифа. С 2014 года страховые взносы полностью направляются на формирование страховой пенсии в связи с действием моратория, речь о котором шла выше.

2. Средства материнского капитала. Одной из форм распоряжения материнским капиталом является направление его средств на пенсионный счет женщины.

3. Участие в программе софинансирования пенсий. В рамках действия данной госпрограммы граждане могли внести на свой счет в ПФР определенную денежную сумму, а государство удваивало ее. Программа полностью прекратила свое действие в 2015 году, просуществовав около 7 лет. О возможности ее возобновления на данный момент речи не идет.

4. Добровольные перечисления. Граждане по своей инициативе вправе самостоятельно вносить личные денежные средства на накопительный счет.

Справка! В экспертной среде имеется небезосновательное мнение, что развитие механизма накопительной пенсии в будущем пойдет именно по такому пути.

Размер накопительной пенсии

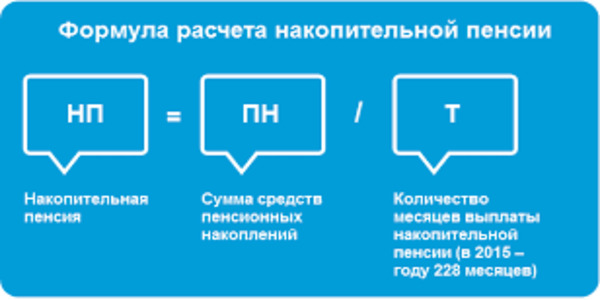

Для расчета накопительной пенсии используется следующая формула:

НП = ПН/Т, где:

НП – накопительная пенсия.

ПН – общая сумма пенсионных накоплений.

Т – период дожития.

Так называемый «период дожития» вызывает наибольшее количество вопросов у будущих пенсионеров. Он рассчитывается исходя из ожидаемой продолжительности жизни в конкретный год. Так, в 2019 году период дожития составляет 252 месяца. В предыдущие периоды значение этого параметра несколько отличались от нынешнего.

Зная же период дожития, а также накопленную сумму, можно рассчитать размер дополнительного пенсионного обеспечения.

Пример

Гражданка Иванова к моменту выхода на пенсию скопила в счет накопительной пенсии 800 тысяч рублей. Соответственно, выйдя на заслуженный отдых в 2019 году, можно рассчитать:

800000/252 = 3174,60. То есть, ежемесячно гражданка Иванова будет получать 3174,60 рубля как накопительную часть пенсионного обеспечения.

Как узнать размер накоплений и где они находятся

Узнать размер накоплений довольно просто. Сделать это можно, зайдя на сайт ПФР или негосударственного пенсионного фонда. Такая информация содержится в личных кабинетах.

Чтобы получить доступ к личному кабинету на сайте государственного пенсионного фонда, необходимо иметь подтвержденный аккаунт в ЕСИА (на портале «Госуслуги»).

Кроме этого, с данной же целью или в тех случаях, когда местонахождение сбережений неизвестно, гражданин может обратиться в отделение государственного пенсионного фонда по месту жительства, где он получит всю информацию, касающуюся данного вопроса.

Внимание! Накопительная часть пенсии – удобный и действенный механизм, благодаря которому граждане могут напрямую влиять на размер и судьбу своих пенсионных накоплений.