В ходе прохождения практики мной были изучены вопросы таможенных платежей.

Таможенные платежи – это таможенные пошлины, налоги и таможенные сборы, взимаемые с организаций и физических лиц в форме отчуждения денежных средств в доход федерального бюджета при перемещении товаров через таможенную границу, а также в иных случаях, определяемых таможенным законодательством ЕАЭС и законодательством Российской Федерации.

Таможенные платежи являются экономическим инструментом управления внешнеэкономической деятельностью (ВЭД). Вместе с тем таможенные платежи – это не столько экономическая, сколько экономико–правовая категория, это комплексная категория, сочетающая экономику и право. Такое определение более точно характеризует их сущность, не раскрывая природу и его философию.

Система таможенных платежей, в Российской Федерации начиная с 1991 года, постоянно развивается, изменяется и совершенствуется вместе с экономической ситуацией в стране. Проводимая в России экономическая реформа, предполагает переход от административных методов управления к экономическим. В соответствии с этим резко усиливается роль таможенно–тарифного и налогового регулирования внешнеэкономической деятельности Российской Федерации.

В настоящее время происходит дальнейшее развитие и совершенствование системы таможенных платежей в условиях создания и функционирования ЕАЭС.

Правовые отношения, связанные с уплатой таможенных платежей, регулируются Таможенным кодексом Таможенного союза, международными договорами государств – членов ЕАЭС, решениями Комиссии Таможенного союза (КТС), решениями Евразийской экономической комиссии (ЕЭК), законодательством РФ.

В соответствии с положениями Таможенного кодекса ТС система таможенных платежей включает следующие их виды: ввозная таможенная пошлина, вывозная таможенная пошлина, особые пошлины (антидемпинговая, компенсационная, специальная), акцизы и налог на добавленную стоимость, взимаемые при ввозе товаров на таможенную территорию ЕАЭС, таможенные сборы.

Совершенствование механизма таможенно–тарифного регулирования ВЭД, а также методология исчисления и практики взимания таможенных платежей должны обеспечить их рационализацию, а учитывая, что фискальная функция таможенных платежей остается приоритетным направлением таможенных органов, то должна быть обеспечена собираемость таможенных платежей для формирования доходной части федерального бюджета государства.

В соответствии со ст. 8 ТК ТС и ст. 12 Федерального закона Российской Федерации от 27.11.2010 № 311–ФЗ «О таможенном регулировании в Российской Федерации» (далее ФЗ №311) одной из функций таможенных органов является взимание таможенных пошлин, налогов, антидемпинговых, компенсационных и специальных пошлин, таможенных сборов, контроль правильности исчисления и своевременности уплаты указанных пошлин, налогов и сборов, принятие мер по их принудительному взысканию в пределах своей компетенции.

Существует разграничение понятий таможенной пошлины, налогов и таможенных сборов. Между этими платежами есть определенные различия в специфике назначения, деталях правового регулирования по поводу их бюджетного изъятия, которые будут рассмотрены ниже. Можно лишь отметить, что таможенные пошлины и налоги являются мерами государственного регулирования ВЭД, а таможенные сборы — это платежи, взимаемые таможенными органами за совершение определенных действий в отношении товаров.

Экономическая сущность таможенных платежей определяет функции, которые они выполняют.

Различные виды таможенных платежей выполняют следующие функции: фискальную, регулирующую и уравнительную. Рассмотрим подробнее каждую функцию.

Фискальная функция таможенных платежей является основной функцией формирования доходной части федерального бюджета России (в 2014 году таможенные платежи составили более половины доходной части бюджета).

Таможенные пошлины и налоги исчисляются в валюте того государства ЕАЭС, которому подана таможенная декларация. При необходимости проведения пересчета сумм из одной валюты в другую применяется курс, установленный на день регистрации таможенной декларации. При расчете сумм пошлин и налогов применяются ставки пошлин и налогов, действующие на день регистрации таможенной декларации, за исключением случаев, когда товары помещаются под те таможенной процедуры, условия, реализации которых рассматриваются как предоставление отсрочки или рассрочки таможенных пошлин и налогов.

Общая сумма уплачиваемых ввозных пошлин и налогов не может превышать суммы, исчисленной для помещения товаров под процедуру выпуска для внутреннего потребления, без учета льгот по их уплате, включая уплату пеней и процентов.

Обязанность по уплате данных видов таможенных платежей может возникать у различных категорий плательщиков пошлин и налогов на следующих стадиях проведения таможенных операций:

- при пересечении таможенной границы;

- при размещении товаров на складе временного хранения (СВХ);

- при помещении товаров под процедуру (при подаче таможенной декларации);

- при выпуске товаров в соответствии с заявленной таможенной процедурой, в том числе до подачи таможенной декларации.

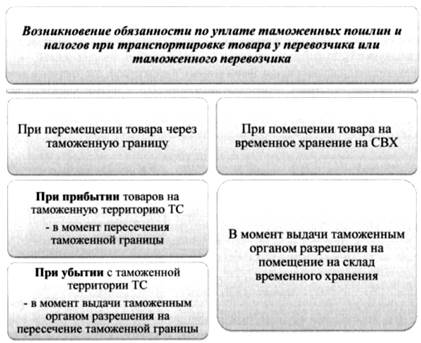

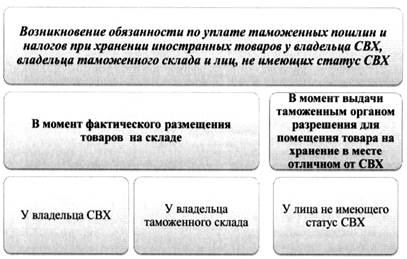

Возникновение обязанностей по уплате таможенных пошлин и налогов у различных категорий плательщиков представлено в приложении 4- 6.

Момент прекращения обязанностей по уплате пошлин и налоговтакже установлен законодательно. Обязанности по уплате пошлин и налогов прекращается в случаях:

- уплаты или взыскания пошлин, налогов в установленных размерах;

- помещения товаров под процедуру выпуска для внутреннего потребления, с предоставлением льгот по уплате пошлин, налогов, которые не сопряжены с ограничениями по пользованию гаи распоряжению товарами;

- уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки или хранения товаров;

- если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 5 (пяти) евро;

- помещения товаров под процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин возникла до регистрации таможенной декларации на товар под эту процедуру;

- обращения товаров в собственность государства;

- обращения взыскания на товары, в том числе за счет стоимости товаров;

- отказа в выпуске товаров в соответствии с заявленной таможенной процедурой;

- признания суммы, подлежащей уплате, безнадежной к взысканию и списания ее в установленном порядке;

- возникновения обстоятельств, с которыми ТКТС связывает прекращение обязанности по уплате таможенных пошлин и налогов.

Заключение

За время прохождения практики мной были закреплены теоретических знаний по специализации «Таможенные платежи и валютное регулирование», которые поспособствовали понятию и принятия верных решений при выполнении поставленных мне задач в данной организации.

В период производственной практики мной были изучены как нормативные документы, так и компьютерные программы, предназначенные для работы в данной компании.

Знания, полученные в ВУЗе, помогали мне успешно справляться с выполнением задач, возложенных на меня руководителем практики.

Во время прохождения учебной практики я научился применять полученные в процессе обучения знания, умения и навыки, получил практический опыт работы в сфере таможенного дела, углубил навыки работы с нормативно-правовыми и правоприменительными актами в процессе прохождения практики. Практическая деятельность помогла мне научиться заполнять декларации на товары и познакомила меня с техническими средствами таможенного контроля.

Практические проблемы, в которых мне необходимо было применять полученные теоретические знания, позволили мне лучше усвоить теоретический материал, изучить реальный механизм действий в той или иной ситуации.

В процессе прохождения учебной практики возникала необходимость обращения к специальной литературе, нормативно-правовым актам и судебной практике для выполнения практических задач. Были использованы справочно-правовые системы, такие как «Гарант», «КонсультантПлюс».

В целом практика помогла углубить, систематизировать и закрепить теоретические знания, а также совершенствовать навыки практической работы и узнать подробности своей будущей работы.

Список используемой литературы

1. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 № 17 // СЗ РФ. 13.12.2010.

2. Федеральный закон от 27.11.2010 № 311–ФЗ «О таможенном регулировании в Российской Федерации» (ред. от 13.07.2015) // Справочно–правовая система Консультант Плюс.

3. Федеральная таможенная служба РФ / [Электронный ресурс] – URL: https://customs.ru

4. МФЮА / [Электронный ресурс] – URL: https://www.mfua.ru

5. Информационно-правовой портал Гарант / [Электронный ресурс] – URL: https://www.garant.ru/

6. «Консультант Плюс» / [Электронный ресурс] – URL: https://www.consultant.ru/

7. Программное обеспечение «Альта-ГТД»

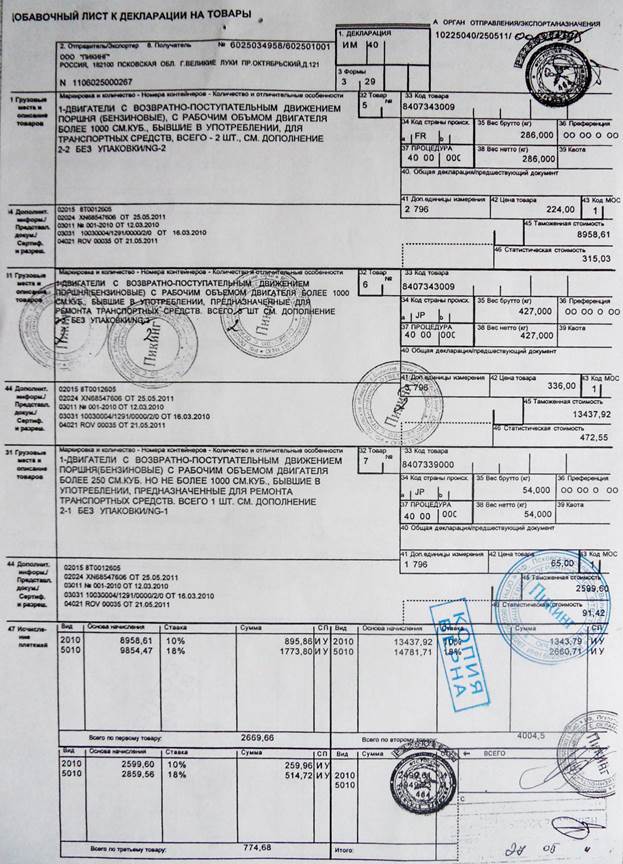

Приложение 1

Добавочный лист к декларации на товары

Приложение 2

Структура видов таможенных платежей

Приложение 3

Плательщики таможенных пошлин и налогов

Приложение 4

Возникновение обязанности по уплате таможенных пошлин и налогов у перевозчика или таможенного перевозчика

Приложение 5

Возникновение обязанности по уплате таможенных пошлин и налогов у лиц, осуществляющих хранение товаров

Приложение 6

Возникновение обязанности по уплате таможенных пошлин и налогов у декларанта