Лекция.

План.

1.Состав и оценка основных средств, их классификация.

2.Оборотные средства предприятия, их формирование и использование. 3.Показатели эффективности использования основных и оборотных средств

1.Состав и оценка основных фондов, их классификация.

Успешное функционирование торговых предприятий невозможно без наличия и укрепления материально-технической базы.

Под материально-технической базой торговли следует понимать совокупность средств и предметов труда, выраженных как в натуральной, так и в стоимостной форме, используемых для осуществления торгово-технологических процессов.

Фундамент материально-технической базы торговли составляют основные средства.

Основные средства – это материальные средства, используемые в производственной деятельности предприятия на протяжении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

Характерные особенности основных фондов:

1. Использование в натуральной форме длительное время.

2. Склонность к износу.

3. Специфический характер кругооборота и возмещения стоимости.

Основные средства предприятия должны обеспечивать надлежащие материальные условия для:

-осуществления хозяйственной деятельности торгового предприятия;

-обеспечения необходимого объема товарных запасов;

-проведения транспортных, погрузочно-разгрузочных, упаковочных и других подготовительных операций, связанных с получением и реализацией товаров;

-выполнения производственных функций, оказания услуг, труда и отдыха работников предприятия;

-повышения производительности труда и эффективного хозяйствования всего предприятия.

Согласно Положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01, утвержденного Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н к основным средствам относятся: здания, сооружения, рабочие м силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для учета, анализа и планирования основных фондов используют различные признаки классификации:

1. По характеру использования:

- основные производственные фонды;

- непроизводственные фонды.

2. По целевому назначению:

- здания и сооружения;

- машины, оборудование;

- транспортные средства;

- инвентарь, инструменты.

3. По участию в производственном процессе:

- активные основные фонды:

- пассивные основные фонды.

4. По принадлежности предприятию:

- собственные основные средства;

- арендованные основные средства.

5. По состоянию фактического использования:

- основные фонды, используемые в основной хозяйственной деятельности;

- основные фонды, сданные в оперативную или финансовую аренду (лизинг);

- основные фонды, временно не используемые.

6. По источнику финансирования:

- основные фонды, внесенные в уставной фонд предприятия;

- основные фонды, приобретенные за счет собственных средств;

- основные фонды, приобретенные за счет долгосрочных кредитов и других привлеченных средств;

- бесплатно полученные основные фонды.

Соотношение различных групп основных фондов в общей стоимости характеризует их структуру. Наиболее эффективной структурой является наибольший удельный вес активной части от общей стоимости производственных основных фондов. Структура основных фондов предприятий различна и зависит от особенностей отраслей и уровня технической оснащенности. В торговле в отличие от отраслей материального производства преобладает доля пассивной части основных фондов (около 80%). По мере технического перевооружения предприятий торговли увеличивается доля активной части основных фондов.

Оценка наличия и движения основных фондов торгового предприятия проводится в натуральном (по количеству и номенклатуре) и в стоимостном (денежном) выражении.

Натуральные показатели характеризуют количество единиц, входящих в состав каждого вида основных средств, их параметры – мощность, производительность, год введения в эксплуатацию и используются для оценки технического состояния и морального износа основных средств, разработки баланса оборудования, оценки производительной мощности и пропускной способности.

Стоимостные показатели оценки основных фондов позволяют учесть их при налогообложении, осуществлять финансовое возмещение основных фондов, оценивать эффективность их использования. Для оценки основных фондов используется:

- первоначальная стоимость – включает сумму затрат на изготовление или приобретение основных средств, их доставку и монтаж. По этой стоимости учитываются основные фонды в момент их поступления в бухгалтерском учете;

- восстановительная (переоцененная) стоимость – это стоимость воспроизводства основных фондов на новых условиях производства (т.е. переоценка в связи с изменением цен и тарифов);

- остаточная стоимость – это разница между первоначальной или восстановительной стоимостью и суммой амортизационных отчислений (износа) рассчитанной на момент износа.

- ликвидационная стоимость – это сумма средств, которую предприятие ожидает получить от реализации или ликвидации основных средств после общего срока их полезного использования с учетом расходов, связанных с этим выбытием.

В процессе производства основные фонды постепенно изнашиваются и утрачивают свою стоимость в результате физического и морального износа.

Физический износ – это утрата или снижение основными фондами своих первоначальных технико-эксплуатационных свойств в результате длительного их использования.

Моральный износ – уменьшение стоимости основных фондов до окончания срока физической службы в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования.

С целью компенсации износа основных фондов и накопления средств на их возмещение используется система амортизационных отчислений.

Амортизация – это возмещение в денежной форме стоимости износа основных фондов, и представляет собой способ постепенного перенесения его стоимости на реализуемую продукцию или оказываемые услуги в целях накопления денежных средств для дальнейшего полного восстановления основного капитала.

Предприятия самостоятельно используют сумму амортизационных отчислений, направляя ее на научно-техническое, производственное развитие, ремонт основных фондов в и их рациональное использование.

2.Оборотные средства предприятия, их формирование и использование.

Оборотные средства – это часть производственных средств предприятия, которая полностью потребляется в каждом технологическом цикле изготовления продукции и полностью переносит свою стоимость на стоимость этой продукции.

По месту и роли в процессе производства оборотные средства подразделяются на средства, находящиеся в сфере производства и на средства, находящиеся в сфере обращения.

Оборотные производственные фонды обслуживают технологический процесс, обеспечивают выпуск продукции. К ним относятся: сырье, материалы, незавершенное производство, малоценные и быстроизнашивающиеся предметы.

Фонды обращения обслуживают процесс реализации продукции (товаров). К ним относятся: остатки готовой продукции (товаров), средства в расчетах (дебиторская задолженность), денежные средства (в кассе, на счетах банков и т.д.), прочие оборотные активы.

Оборотные средства торговой организации, как правило, представляют собой фонды обращения.

Непрерывность производственного процесса требует возмещения оборотных средств в натуральном выражении после каждого цикла. Оборотные средства находятся в непрерывном движении. Постоянно меняя свою натуральную форму, они в своем движении проходят три стадии:

- денежную – превращения денежных средств в форму производственных запасов (сфера обращения);

- производственную – непосредственный процесс производства, который заканчивается выпуском готовой продукции (сфера производства);

- товарная – готовая продукция реализуется и оборотные средства вновь приобретают денежную форму (сфера обращения).

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т… П…- Т1 – Д1, где

Д - денежные средства на покупку сырья,

Т - средства производства,

П - производство,

Т1 - готовая продукция,

Д1 - денежные средства, полученные от продажи продукции и включающие в себя прибыль.

Точки (…) означают, что обращение средств прервано, но процесс кругооборота продолжается в сфере производства.

Отдельные элементы оборотных средств проходят через разные стадии кругооборота одновременно и это обеспечивает непрерывность производственного процесса.

Оборотные средства можно классифицировать по нескольким признакам.

1. По источнику образования и режиму их использования:

- собственные – это средства, постоянно находящиеся в распоряжении предприятия и формирующиеся за счет бюджета (в период создания), за счет прибыли (в процессе работы).

Уменьшение потребности в собственных оборотных средствах достигается за счет использования средств, постоянно находящихся в обороте предприятия. Они называются приравненными к собственным или устойчивыми пассивами. К ним относятся: постоянно переходящая задолженность по заработной плате (в связи с единовременной выплатой заработной платы), взносы средств на социальное страхование, резерв на покрытие платежей по отпускам рабочим и т.д.

- заемные оборотные средства – образуются за счет предоставления предприятиям кредитов коммерческими и другими банками.

2. В зависимости от способов формирования оборотные средства делятся на:

- нормируемые – к ним относятся средства, вложенные в производственные запасы, в незавершенное производство и полуфабрикаты собственного изготовления, в расходы будущих периодов, в готовую продукцию, находящуюся на складе предприятия. Они составляют более 80% оборотных средств предприятия.

- ненормируемые – это оборотные средства, вложенные в продукцию, отгруженную потребителю, но еще не оплаченную, в продукцию, оставленную на ответственное хранение у покупателей, средства в расчетах. Нормирование этих элементов невозможно из-за непостоянства их состава и размеров потребности в них предприятия.

3.Показатели эффективности использования основных и оборотных средств

Необходимым условием совершенствования формирования, использования и воспроизводства основных фондов торгового предприятия является проведение анализа их состояния и эффективности использования.

Показатели обеспечения, состояния и эффективности использования

основных фондов

| пОКАЗАТЕЛЬ | АЛГОРИТМ РАСЧЕТА | ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА |

| ОБЕСПЕЧЕНИЕ ПРЕДПРИЯТИЯ ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ | ||

| Фондоемкость | Средняя стоимость основных производственных фондов Объем товарооборота | Обеспеченность предприятия основными фондами |

| Фондовооруженность | Средняя стоимость основных производственных фондов Среднесписочная численность работников | Величина основных фондов на одного работника |

| Коэффициент реальной стоимости основных средств в имуществе предприятия | Остаточная стоимость основных производственных фондов Стоимость имущества предприятия | Удельный вес остаточной стоимости основных фондов в общей стоимости имущества предприятия |

| ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ | ||

| Фондоотдача основных фондов | Объем товарооборота Средняя стоимость основных производственных фондов | Объем товарооборота на единицу основных фондов |

| Рентабельность основных фондов | Прибыль предприятия * 100 Средняя стоимость основных производственных фондов | Объём прибыли на единицу основных фондов предприятия |

| Доходоотдача | Доходы от всех видов деятельности Средняя стоимость основных производственных фондов | Объём дохода, который получает предприятие на единицу основных фондов, как используемых, так и переданных в аренду |

| ПОКАЗАТЕЛИ СОСТОЯНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ | ||

| Коэффициент износа основных производственных фондов | Сумма износа основных фондов Первоначальная (восстановительная) стоимость основных фондов | Степень износа основных фондов и возмещения затрат на формирование основных фондов |

| Коэффициент годности основных производственных фондов | Остаточная стоимость основных фондов Первоначальная стоимость основных фондов | Часть основных фондов, пригодных для эксплуатации в процессе хозяйственной деятельности |

| Коэффициент обновления основных производственных фондов | Стоимость введенных основных фондов за период Стоимость основных фондов на конец аналитического периода | Удельный вес введенных основных фондов в их общем наличии; степень обновления основных фондов |

| Коэффициент выбытия основных производственных фондов | Стоимость выбывших основных фондов на протяжении аналитического периода Стоимость основных фондов на начало аналитического периода | Удельный вес выбывших основных фондов в их общем наличии |

| Скорость обновления основных фондов | Коэффициент обновления основных фондов | Средний период полного обновления всех основных фондов предприятия |

Эффективность использования оборотных средств существенно зависит от скорости их обращения.

Оборачиваемость оборотных средств – продолжительность полного кругооборота оборотных средств с момента их приобретения до реализации готовой продукции. От нее зависит величина необходимых предприятию средств для осуществления процесса реализации продукции.

К показателям оборачиваемости оборотных средств относятся:

1. Коэффициент оборачиваемости оборотных средств – показывает сколько оборотов могут сделать оборотные средства за определенный расчетный период времени:

где РП – реализованная за период продукция;

ОС – среднегодовой остаток оборотных средств.

2. Продолжительность одного оборота – показывает продолжительность одного оборота оборотных средств в днях:

3. Коэффициент загрузки – показывает сколько оборотных средств предприятия приходится на 1 рубль реализованной продукции:

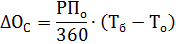

4. Объем высвобожденных или дополнительно вложенных оборотных средств.

где РП0 – объем реализованной продукции в отчетном периоде;

Тб , Т0 – средняя продолжительность одного оборота оборотных средств в базисном и отчетном периодах.

Среднегодовой остаток оборотных средств может быть рассчитан по средней арифметической простой, как полусумма остатков на начало и конец месяца, или по средней хронологической, если возникает необходимость определить средние остатки оборотных фондов за период времени, включающий несколько равных по продолжительности отрезков.

Контрольные вопросы.

1. Дайте понятие сущность основных фондов и их назначения на предприятии.

2. Назовите признаки по которым классифицируются основные фонды.

3. Перечислите стоимостные показатели оценки основных фондов.

4. Какие виды износа основных фондов вы знаете?

5. Раскройте сущность амортизации основных фондов.

6. Какие показатели рассчитывают для определения эффективности использования основных фондов предприятия?

7. Дайте определение понятия оборотные фонды предприятия.

8. Какие элементы входят в состав оборотных фондов предприятия?

9. По каким признакам классифицируют оборотные средства предприятия?

10. С помощью каких показателей оценивается эффективность использования оборотных средств предприятия.

Литература.

1. ПБУ6/01 Учет основных средств. Приказ Минфина России от 30.03.2001 №26н.

2. Фридман, А. М. Экономика предприятий торговли и питания потребительского общества [Текст]: учебник / А. М. Фридман. – 4-е изд., перераб. и доп. – М.: Дашков и К, 2015. (с.87-111, с.122-127).

2. Фридман, А. М. Экономика предприятия общественного питания [Текст]: учебник / А. М. Фридман. – М.: Дашков и К, 2014. (с.162174, с.213-222).

3. Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия [Текст]: Учебное пособие для нач. проф. образования/ В.А. Одинцов.– М.: Издательский центр «Академия», 2008. (с.53-65).

4. Статистика [Текст]: учебник для студентов учреждений СПО / В. С. Мхитарян, Т. А. Дуброва, В. Г. Минашкин; ред. В. С. Мхитарян. – 14-е изд., стер. – М.: Академия, 2015. (с.117-120)