3.1. Амортизация основных средств. Норма амортизации

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих средств была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно.

Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

Такое понимание экономической сущности амортизации является широко распространенным, но не единственным. В мировой теории и практике его нередко называют «натуралистическим» или концепцией «потери и восстановления стоимости активов». Другая концепция теории амортизации рассматривает ее сущность с точки зрения «размещения издержек», т.е. как части валового дохода, включаемого в себестоимость и освобождаемого от налогообложения прибыли. Амортизация не связывается с восстановлением актива в будущем. Акцент переносится на окупаемость произведенных инвестиций, на участие в издержках износа основного капитала и объединение амортизационных отчислений с оборотными средствами. Амортизационный фонд рассматривается как финансовый резерв, не имеющий целевого закрепления. Вместе с тем обе концепции рассматривают амортизацию как устойчивый, эластичный ресурс, обеспечивающий надежное финансирование развития и обновления производства.

|

|

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных средств. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных средств, замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных средств. В процессе воспроизводства основных средств моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер.

Норма амортизации

Норма амортизации является главный рычаг амортизационной политики. Посредством нормы регулируется скорость оборота основных средств, интенсифицируется процесс их воспроизводства. В каждый период развития экономики уровень норм не может быть одинаковым.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах. Подлежит включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников. Расчет нормы амортизации (На) проводится по следующей формуле:

На = [(Фп – Л + Д): (Фп х Та)] х 100%,

где Фп – первоначальная стоимость основных фондов, руб.;

Л – ликвидационная стоимость основных фондов, руб.;

Д – стоимость демонтажа ликвидируемых основных фондов и другие затраты, связанные с ликвидацией, руб.;

|

|

Та – амортизационный период, год.

Уровень нормы амортизации определяется принятым сроком полезного использования различных видов основных средств. Выбор его величины обуславливается рядом факторов: темпами и направлениями технического прогресса, возможностями производственного аппарата по выпуску новых видов техники, соотношениями между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных средств учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяется периодом исчерпывания сырьевых ресурсов, а для средств, работающих в агрессивной среде, - сроком их физического износа и т.д.

3.2. Методы начисления амортизации. Ускоренное начисление амортизации

С 1 января 1998 г. на основе принципов, заложенных в международных стандартах финансовой отчетности, амортизацию начисляют одним из следующих способов:

· линейным;

· уменьшаемого остатка;

· списанием стоимости по сумме чисел лет срока полезного использования;

· списанием стоимости пропорционально объему продукции (работ).

При линейном способе амортизация начисляется равными долями в течение всего срока работы оборудования или других видов основных средств до полного перенесения их стоимости на сумму производимой продукции. При этом годовая сумма амортизации определяется делением первоначальной стоимости единицы основного средства на весь срок его полезного использования.

|

|

Срок полезного использования объекта основных средств юридическое лицо принимает самостоятельно при принятии этого объекта к бухгалтерскому учету. Названный срок может устанавливаться в централизованном порядке или фиксироваться в технических паспортах. При отсутствии такой информации срок полезного использования можно определить исходя:

· из ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации и системы планово-предупредительных ремонтов;

· нормативно-правовых ограничений использования объекта (например, срока аренды).

Сущность способа уменьшаемого остатка заключается в определении амортизации остаточной стоимости объекта. Другими словами, каждый год величина амортизации того или иного вида основных средств, которая приходиться на себестоимость готовой продукции, будет уменьшаться в соответствии со снижением остаточной стоимости.

При данном способе годовая сумма амортизации снижается, что экономически обосновано уменьшением производительности оборудования и сокращением объема выпуска готовой продукции с такого объекта основных средств.

Способ списания стоимости основных средств по сумме чисел лет срока полезного использования состоит в том, что на каждый год амортизация определяется умножением первоначальной стоимости на соответствующий коэффициент. Этот коэффициент представляет собой дробь, в числителе которой проставляется число лет, остающихся до конца службы объекта, а в знаменателе – сумма чисел лет срока полезного использования.

Как и при предыдущем способе, величина ежегодной амортизации снижается, что обоснованно для активной части основных средств. Кроме того, срок переноса стоимости основных средств увеличивается на время нахождения соответствующих объектов на консервации, в ремонте, модернизации.

При способе списания стоимости основных средств пропорционально объему продукции (работ) сумму амортизации на единицу продукции (работ) определяют, вычитая из первоначальной стоимости ликвидационную стоимость и деля полученную разность на планируемый (предполагаемый) объем работы.

Данный способ полезен в условиях неритмичного использования оборудования. Например, если предприятие работает в три смены, то объем производимой продукции возрастает, т.е. высока интенсивность использования оборудования. Если оборудование работает полсмены из-за недостатка заказов, сырья, материалов, комплектующих изделий и т.п., пропорциональное списание стоимости объектов позволяет «растянуть» фактическое начисление амортизации.

Обратим внимание на то, что линейный способ амортизации применяют по основным средствам, введенным в эксплуатацию до 1 января 1998г. По объектам, вступившим в эксплуатацию после этой даты, могут быть использованы способы начисления амортизации пропорционально объему выпущенной продукции (работ), уменьшаемого остатка или по сумме чисел лет срока полезного использования.

В течение отчетного года амортизационные отчисления начисляются ежемесячно с величины остатка или по сумме чисел лет срока полезного использования, независимо от применяемого способа в размере 1/12 годовой суммы.

Не амортизируют жилищный фонд, объекты внешнего благоустройства и другие аналогичные объекты, а также продуктивный скот, буйволов, волов и оленей, многолетние насаждения, не достигшие эксплуатационного возраста. По указанным объектам и объектам основных средств некоммерческих организаций производят начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по данным объектам учитывают на отдельном забалансовом счете.

Не подлежат амортизации объекты основных средств, потребительные свойства которых с течением времени не меняются: земельные участки и объекты природопользования.

Объекты основных средств стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и другие подобные изделия могут быть списаны на затраты (расходы на продажу) по мере их отпуска в производство или в эксплуатацию. С целью обеспечения сохранности таких объектов необходимо организовать оперативный контроль за их движением, в частности вести учет по количеству единиц, периодически проводить инвентаризацию и др.

Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы и минусы каждого из способов, предусмотренных ПБУ 6/01 «Учет основных средств». Пусть первоначальная стоимость шлифовального станка равна 150000 руб., полезный срок использования – 5 лет (примечание: в расчете способом уменьшаемого остатка коэффициент ускорения равен 2).

Таблица 3.1. Расчет амортизации

| Год эксплуатации | Сумма амортизации, исчисленная | ||||

| линейным способом | способом уменьшаемого остатка | способом списания стоимости по сумме чисел лет полезного использования | Способом списания стоимости пропорционально объему продукции (работ) | ||

| Объем выпуска, шт. | Сумма амортизации | ||||

| 1-й | 30 000 | 60 000 | 50 000 | 3 000 | 30 000 |

| 2-й | 30 000 | 36 000 | 40 000 | 4 000 | 40 000 |

| 3-й | 30 000 | 21 600 | 30 000 | 2 000 | 20 000 |

| 4-й | 30 000 | 12 960 | 20 000 | 2 000 | 20 000 |

| 5-й | 30 000 | 7 776 | 10 000 | 4 000 | 40 000 |

Из таблицы 3.1. видно, что при линейном способе амортизационные отчисления распределяются равномерно по годам эксплуатации. При способе уменьшаемого остатка организация большую часть амортизации начисляет в первые годы эксплуатации шлифовального станка, а затем постепенно снижает начисления. Для способа списания стоимости по сумме чисел лет полезного использования самые большие отчисления приходятся на первые годы эксплуатации объекта основных средств. В последующие годы сумма амортизационных отчислений довольно резко падает. Очевидно, что при списании стоимости пропорционально объему продукции (работ) увеличение годового выпуска влечет за собой пропорциональное увеличение амортизационных отчислений.

На основе сравнительного анализа способов начисления амортизации с помощью таблицы видно, что самым экономически обоснованным (но не всегда возможным и не всегда более выгодным) является способ начисления пропорционально объему продукции. Если согласно расчетам организации экономически выгодно как можно быстрее списать балансовую стоимость станка, к его услугам способ списания по сумме чисел лет полезного использования. Для фондоемких крупных производств, видимо, окажется полезным способ уменьшаемого остатка.

Ускоренное начисление амортизированной стоимости основных средств

В соответствии с постановлением Правительства РФ "Об использовании механизма ускоренной амортизации и переоценке основных фондов" предприятия всех организационно-правовых форм могут применять механизм ускоренного исчисления амортизации активной части основных средств при определенных условиях, причем годовая норма амортизационных отчислений увеличивается не более чем в два раза. Ускоренная амортизация в большом размере должна быть согласована с финансовыми органами РФ. Решение о применении механизма ускоренной амортизации предприятием следует довести до налоговой инспекции в месячный срок. Исключение составляют машины, оборудование и транспортными средства сроком службы до трех лет, а также автомобильный транспорт, износ которого начисляют по нормам, определяемым в процентах от стоимости автомашины, отнесенной к 1000 км фактического пробега. На эти объекты метод ускоренного расчета износа не распространяется.

Предприятия могут применять этот метод в отношении основных средств, используемых для увеличения выпуска вычислительной техники, материалов новых прогрессивных видов, приборов и оборудования, расширения экспорта продукции в случаях, когда ими в массовом порядке заменяют изношенную и морально устаревшую технику новой более производительной при согласовании этого вопроса с Минэкономики России.

В настоящее время ускоренная амортизация регламентируется пунктом 7 статьи 259 Налогового Кодекса РФ.

В соответствии с Федеральным законом от 14 июня 1995г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» малые предприятия вправе применять ускоренную амортизацию всех объектов основных средств.

Наряду с этим такие предприятия могут списывать дополнительно в виде амортизации до 50% первоначальной стоимости основных средств со сроком службы более трех лет. В случае прекращения деятельности малого предприятия до истечения одного года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения балансовой прибыли.

Сумма амортизации начисляется на конец каждого месяца. На вновь поступившие основные средства амортизация начисляется с начала месяца, следующего за месяцем их введения в эксплуатацию. На выбывшие основные средства начисление амортизации прекращается с начала месяца, следующего за месяцем выбытия.

Износ не начисляется только во время проведения реконструкции и технического перевооружения основных средств с полной их остановкой, при их переводе в установленном порядке на консервацию.

На время реконструкции и технического перевооружения продлевается нормативный срок службы основных средств.

Износ основных средств, поступивших по импорту, следует начислять по нормам амортизационных отчислений на аналогичные основные средства, выпускаемые в России.

Начисление износа по объектам основных средств, не оконченных строительством (не оформленных актами приемки), но фактически эксплуатируемым. По таким объектам износ начисляют в общем порядке: с первого числа месяца, следующего за месяцем ввода в эксплуатацию.

3.3 Расчет амортизации имущества в целях налогообложения

Главой 25 НК РФ внесены принципиальные изменения в состав основных средств, их классификацию с учетом сроков полезного использования, а также в методику расчета амортизационных отчислений.

В соответствии со ст. 258 НК РФ имущество объединено в следующие десять групп (табл. 3.2.).

Таблица 3.2. Классификация основных средств по амортизационным группам

| Амортизационная группа | Срок полезного использования имущества | Метод расчета сумм амортизации |

| 1-2 | Линейный или нелинейный метод (по выбору) | |

| 2-3 | ||

| 3-5 | ||

| 5-7 | ||

| 7-10 | ||

| 10-15 | ||

| 15-20 | ||

| 20-25 | Линейный метод | |

| 25-30 | ||

| Свыше 30 |

НК РФ предусмотрены два метода определения величины амортизации:

1. линейный;

2. нелинейный.

При расчете ежемесячной нормы амортизации линейным методом используется формула:

К = (1: n) х 100%,

где К – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

n – срок полезного использования, месяцев.

При нелинейном методе норму амортизации определяют в процентах к остаточной стоимости объекта, а число месяцев по сравнению с тем, что получается по линейному способу, удваивается. Формула расчета нормы амортизации видоизменяется:

К = (2: n) х 100%,

Если основные средства используются для работы в условиях агрессивной среды или повышенной сменности, то к основной норме амортизации может применяться специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (лизинга), к основной норме амортизации организация вправе применять специальный коэффициент, но не выше 3.

Налоговый кодекс РФ (п. 10 ст. 259) допускает начисление амортизации по нормам ниже установленных в соответствии с решением руководителя организации, закрепленным в учетной политике. Использование пониженных норм возможно только с начала года и в течение всего налогового периода.

При реализации данных объектов основных средств перерасчет налоговой базы на сумму недоначисленной амортизации против норм не проводят (п. 11 ст. 259 НК РФ). Организация, приобретающая объекты основных средств, бывшие в эксплуатации (когда относительно такого имущества принято решение о линейном методе начисления амортизации), имеет право определять норму погашения стоимости с учетом срока полезного использования, уменьшенного на число лет (месяцев) эксплуатации данного имущества у предыдущих собственников.

Не амортизируется имущество бюджетных организаций, имущества некоммерческих организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и эксплуатируемого для ведения такой деятельности.

Кроме того, амортизация не начисляется на произведения искусства.

Имущество, первоначальная стоимость которого составляет до 10 000 руб., включается в состав материальных расходов в полной сумме по мере ввода этого имущества в эксплуатацию.

Из состава амортизируемого имущества исключены основные средства:

· переданные (полученные) по договору в безвозмездное пользование;

· переведенные на консервацию на срок свыше трех месяцев;

· находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью 12 месяцев.

Налоговое законодательство исключает из состава амортизируемых объектов, кроме названных выше, также:

· имущество, полученное в рамках целевого финансирования;

· полученные сельскохозяйственным товаропроизводителем мелиоративные и иные объекты сельскохозяйственного назначения, возведенные за счет бюджетных средств;

· основные средства, безвозмездно полученные в соответствии с международными договорами Российской Федерации атомными электростанциями для повышения их безопасности и используемые для производственных целей.

Так как согласно главе 25 НК РФ для расчета налога на прибыль организаций используются только два метода начисления амортизации (линейный и нелинейный), то целесообразно сравнить их на одном примере.

Пусть срок полезного использования имущества по договору лизинга (ускоряющий коэффициент 3) составляет 10 лет (5 амортизационная группа в соответствии с Главой 25 НК). При линейном методе начисления амортизации ежемесячная норма составит 0,83% (с коэффициентом 3 – 2,5%), при нелинейном методе норма амортизации в первый месяц составит 1,67%, во второй месяц – 1,58% (с коэффициентом 3 – 4,8%) и т. д.

Таблица 3.3. Расчет амортизации

| Месяц | Нелинейный метод | Линейный метод | ||||

| Остаточная стоимость | Величина аморти- зации | Итого начисленная амортизация | Остаточная стоимость | Величина аморти- зации | Итого начисленная амортизация | |

| 100.0 % | 5.0 % | 5.0 % | 100.0 % | 2.5 % | 2.5 % | |

| 95.0 % | 4.8 % | 9.8 % | 97.5 % | 2.5 % | 5.0 % | |

| 90.3 % | 4.5 % | 14.3 % | 95.0 % | 2.5 % | 7.5 % | |

| 85.7 % | 4.3 % | 18.5 % | 92.5 % | 2.5 % | 10.0 % | |

| 81.5 % | 4.1 % | 22.6 % | 90.0 % | 2.5 % | 12.5 % | |

| 77.4 % | 3.9 % | 26.5 % | 87.5 % | 2.5 % | 15.0 % | |

| 73.5 % | 3.7 % | 30.2 % | 85.0 % | 2.5 % | 17.5 % | |

| 69.8 % | 3.5 % | 33.7 % | 82.5 % | 2.5 % | 20.0 % | |

| 66.3 % | 3.3 % | 37.0 % | 80.0 % | 2.5 % | 22.5 % | |

| 63.0 % | 3.2 % | 40.1 % | 77.5 % | 2.5 % | 25.0 % | |

| 59.9 % | 3.0 % | 43.1 % | 75.0 % | 2.5 % | 27.5 % | |

| 56.9 % | 2.8 % | 46.0 % | 72.5 % | 2.5 % | 30.0 % | |

| 54.0 % | 2.7 % | 48.7 % | 70.0 % | 2.5 % | 32.5 % | |

| 51.3 % | 2.6 % | 51.2 % | 67.5 % | 2.5 % | 35.0 % | |

| 48.8 % | 2.4 % | 53.7 % | 65.0 % | 2.5 % | 37.5 % | |

| 46.3 % | 2.3 % | 56.0 % | 62.5 % | 2.5 % | 40.0 % | |

| 44.0 % | 2.2 % | 58.2 % | 60.0 % | 2.5 % | 42.5 % | |

| 41.8 % | 2.1 % | 60.3 % | 57.5 % | 2.5 % | 45.0 % | |

| 39.7 % | 2.0 % | 62.3 % | 55.0 % | 2.5 % | 47.5 % |

Продолжение таблицы 3.3.

| 37.7 % | 1.9 % | 64.2 % | 52.5 % | 2.5 % | 50.0 % | |

| 35.8 % | 1.8 % | 65.9 % | 50.0 % | 2.5 % | 52.5 % | |

| 34.1 % | 1.7 % | 67.6 % | 47.5 % | 2.5 % | 55.0 % | |

| 32.4 % | 1.6 % | 69.3 % | 45.0 % | 2.5 % | 57.5 % | |

| 30.7 % | 1.5 % | 70.8 % | 42.5 % | 2.5 % | 60.0 % | |

| 29.2 % | 1.4 % | 72.3 % | 40.0 % | 2.5 % | 62.5 % | |

| 27.7 % | 1.3 % | 73.6 % | 37.5 % | 2.5 % | 65.0 % | |

| 26.4 % | 1.3 % | 75.0 % | 35.0 % | 2.5 % | 67.5 % | |

| 25.0 % | 1.2 % | 76.2 % | 32.5 % | 2.5 % | 70.0 % | |

| 23.8 % | 1.1 % | 77.4 % | 30.0 % | 2.5 % | 72.5 % | |

| 22.6 % | 1.1 % | 78.5 % | 27.5 % | 2.5 % | 75.0 % | |

| 21.5 % | 1.0 % | 79.6 % | 25.0 % | 2.5 % | 77.5 % | |

| 20.4 % | 0.2 % | 80.6 % | 22.5 % | 2.5 % | 80.0 % | |

| 19.4 % | 0.2 % | 80.8 % | 20.0 % | 2.5 % | 82.5 % | |

| 19.2 % | 0.2 % | 81.1 % | 17.5 % | 2.5 % | 85.0 % | |

| 18.9 % | 0.2 % | 81.3 % | 15.0 % | 2.5 % | 87.5 % | |

| 18.7 % | 0.2 % | 81.5 % | 12.5 % | 2.5 % | 90.0 % | |

| 18.5 % | 0.2 % | 81.7 % | 10.0 % | 2.5 % | 92.5 % | |

| 18.3 % | 0.2 % | 81.9 % | 7.5 % | 2.5 % | 95.0 % | |

| 18.1 % | 0.2 % | 82.2 % | 5.0 % | 2.5 % | 97.5 % | |

| 17.8 % | 0.2 % | 82.4 % | 2.5 % | 2.5 % | 100.0 % | |

| 0.7 % | 0.2 % | 99.6 % | ||||

| 0.4 % | 0.2 % | 99.8 % | ||||

| 0.2 % | 0.2 % | 100 % |

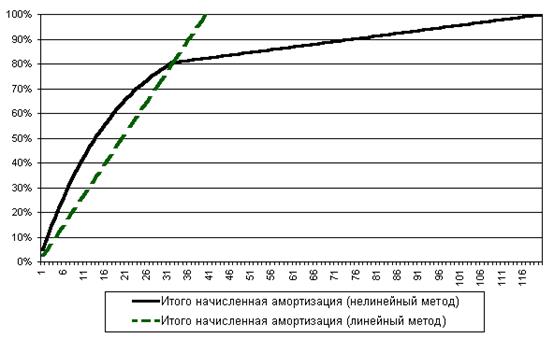

Как видно из таблицы 3.3., при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью самортизируется за 40 месяцев.

Представленный ниже график на рисунке 3.3. показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рис. 3.3. График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3

Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу.

3.4. Практическое применение методов амортизации.

Выше была приведена подробная характеристика различных методов амортизации (см. п. 3.2.). Теперь рассмотрим два принципиально разных метода амортизации – линейный и ускоренный – на практике. Данные по предприятию «Х» представлены в таблице 3.4.

Таблица 3.4. Основные средства предприятия «Х»

| Наименование основного средства | Первона-чальная стоимость (тыс. руб.) | Дата ввода в экплуатацию | Норма-тивный срок слу-жбы (лет) | Дата и причина выбытия |

| Здание | 1.01.2002.07.1997ке 3.редставленнойис. 4XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX | - | ||

| Оборудование №1 | 1.01.2004 | - | ||

| Оборудование №2 | 1.01.2004 | - | ||

| Станок №1 | 1.01.2002 | 1.01.2004 в связи с аварией | ||

| Станок №2 | 1.01.2004 | - | ||

| Станок №3 | 1.01.2005 | 1.01.2006 в связи с продажей по остаточной стоимости | ||

| Станок №4 | 1.01.2006 | - |

Рассчитаем сумму амортизационных отчислений, среднегодовую стоимость основных фондов (остаточную стоимость), а также налог на основные фонды предприятия за 2002-2006 гг.

При линейном способе погашение стоимости объекта производится равными ежегодными частями в течение всего срока эксплуатации.

Норма амортизации при линейном методе:

, где: Т0 – нормативный срок службы (в годах).

, где: Т0 – нормативный срок службы (в годах).

Например, если срок эксплуатации равен 5 годам (станок №2), то ежегодно должна погашаться 1/5 балансовой стоимости объекта, т.е. линейная норма

амортизации – 0,2 (или в процентах - 20%).

Сумма амортизационных отчислений за год при линейном методе:

, где: Ф0 – первоначальная стоимость.

, где: Ф0 – первоначальная стоимость.

Ускоренная же амортизация основных средств проводится исходя из удвоенной нормы амортизационных отчислений, применяемой ежегодно к остаточной стоимости объекта.

Так для станка №2 удвоенная норма равна 0,4 (40%).

Сумма амортизационных отчислений для ускоренного метода:

, где: t – индекс периода,

, где: t – индекс периода,

Фос – остаточная стоимость,

На – норма амортизации для ускоренного метода.

Соответственно для первого года эксплуатации:

, где: Ф0 – первоначальная стоимость.

, где: Ф0 – первоначальная стоимость.

В обоих случаях остаточная стоимость определяется по формуле:

, где: t – индекс периода.

, где: t – индекс периода.

Для первого периода остаточная стоимость:  .

.

Налог на имущество предприятий установлен законодательством РФ и составляет 2% от их остаточной стоимости Фос (с вычетом амортизационных отчислений) по итогам квартала, полугодия, девяти месяцев, года. Мы производим все расчёты по итогам года.

Итак, налог на основные средства:

, где: t – индекс периода (года).

, где: t – индекс периода (года).

Т.е. если для станка №2 при линейном методе остаточная стоимость на 1.01.2005 г. составила 38,4 тыс. руб., то налог в данном случае равен 768 руб. (38400*0,02).

Для сравнительного анализа определяем сумму амортизационных отчислений по всем основным средствам за период 2002-2006 гг. при каждом методе. Результаты расчётов сведены в таблицы 3.5 и 3.6.

Таблица 3.5 Сумма амортизационных отчислений по всем основным средствам за период 2002-2006 гг. при линейном методе.

| Здание | Оборудование № 1 | Оборудование № 2 | Станок № 1 | Станок № 2 | Станок № 3 | Станок № 4 | |

| На | 0,0125 | 0,0625 | 0,08(3) | 0,1 | 0,2 | 0,08(3) | 0,125 |

| Фа | 4666,(6) | ||||||

| Остаточная стоимость основных средств по периодам | |||||||

| Фос1 | 51333,(3) | ||||||

| Фос2 | - | ||||||

| Фос3 | - | - | |||||

| Фос4 | - | - |

Таблица 3.6. Сумма амортизационных отчислений по всем основным средствам за период 2002-2006 гг. при ускоренном методе.

| Здание | Оборудование № 1 | Оборудование № 2 | Станок № 1 | Станок № 2 | Станок № 3 | Станок № 4 | |

| На | 0,025 | 0,125 | 0,1(6) | 0,2 | 0,4 | 0,1(6) | 0,25 |

| Фа | 9333,(3) | ||||||

| Остаточная стоимость основных средств по периодам | |||||||

| Фос1 | 4666,(6) | ||||||

| Фос2 | - | ||||||

| Фос3 | - | - | - | ||||

| Фос4 | - | - | - | - |

Заключение.

Данная курсовая работа посвящена износу и амортизации основных средств. В процессе ее написания была сделана попытка проанализировать:

1. Структуру и оценку основных средств, способы улучшения структуры основных производственных фондов, формы учета основных средств, а также кругооборот стоимости основных средств.

2. Износа основных средств и методы его начисления.

3. Конкретные методы амортизации и условия их применения, а также отыскание наиболее оптимальных путей проведения амортизационной политики предприятия. Отличия амортизации основных средств для целей бухгалтерского учета и целей налогообложения.

Для облегчения понимания и наиболее полного раскрытия темы была дана классификация основных средств предприятия, а также приведены методы их учета и оценки.

В теоретической части данной курсовой работы была описана методика начисления износа и амортизации. Были приведены формулы, с помощью которых ведется исчисление.

В расчетной части была приведена сравнительная характеристика различных методов начисления амортизации по объектам основных средств на предприятии. Так же в расчетной части был произведен расчет конкретных методов, данных в задании.

Приведена методика ведения учета амортизации и износа.

В современных условиях амортизационные отчисления – главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмам ускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.

Проанализировав результаты расчётов амортизационных отчислений различными методами, можно придти к вполне определённым выводам.

Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений.

Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования. Т.е. применять ускоренную амортизацию активной части основных средств целесообразно при необходимости структурной перестройки основных фондов организации и их модернизации. Можно сказать, что целью этой политики является стимулирование инвестиций.

Однако следует помнить, что завышение амортизационных отчислений равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Поэтому на практике часто используется метод линейной амортизации.

Пропорциональный метод, в свою очередь, может являться компромиссным решением при выборе между линейным и ускоренным методами.

В целом от проводимой в стране амортизационной политики во многом зависит социально-экономический прогресс общества.

В данной курсовой работе была сделана попытка проанализировать сущность и основные принципы ведения учета операций по начислению износа и амортизации, был приведен пример ведения учета начисления амортизации по основным средствам предприятия, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

Список литературы

Нормативные акты

1. Налоговый кодекс РФ.

2. Письмо Минфина России от 17.04.2007 № 03-03-06/1/243 <Выбор метода начисления амортизации>.

3. Письмо Минфина России от 27.03.2006 № 03-06-01-04/77 <Об определении срока полезного использования основных средств>.

4. Письмо МНС России от 05.08.2004 №02-5-11/136@ «О порядке начисления амортизации на объекты основных средств».

5. Письмо ФНС России от 16.11.2004 № 02-5-11/171@ «О применении понижающего коэффициента к основным средствам, приобретенным до 01.01.2002».

6. План счетов бухгалтерского Учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М., «Издательство ЭЛИТ», 2007.

7. Федеральный закон от 14 июня 1995 г. № 88 – ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации».

Основная литература

1. Акчурина Е. В., Солодко Л. П. Бухгалтерский финансовый учет: Учебное пособие. – М.: Издательство «Экзамен», 2006.

2. Амортизация основных средств: бухгалтерская и налоговая/ Касьянова Г. Ю. (2-е изд., перераб. и доп.). – М.: ИД «Аргумент», 2008.

3. Арбитражный налоговый практикум: (по материалам новейших судеб. актов ФАС округов и ВАС РФ) / С. А. Щигарев, Ю. К. Борисов. – М.: ГроссМедиа: РОСБУХ, 2007.