Особенности учета на предприятиях общественного питания

Бухучет в общепите считается одним из самых сложных, так как сочетает в себе учет производства готовых блюд, торговли и обслуживания с организацией развлечений и отдыха посетителей. Рассмотрим основные принципы бухучета на предприятиях общественного питания.

Согласно ГОСТ 30389-2013 (введен в действие приказом Росстандарта от 22.11.2013 № 1676-ст) к предприятиям общепита относятся:

1. Рестораны.

2. Бары.

3. Кафе.

4. Буфеты.

5. Столовые.

6. Закусочные.

7. Предприятия быстрого обслуживания.

8. Кафетерии.

9. Кулинарии.

Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам (письмо Минфина от 29.04.2002 № 16-00-13/03).

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

1. Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

· может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают – тогда это товар;

· может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

На практике разграничения закладываются на этапе формирования технологических карт и создания списка складской номенклатуры: вода, которую планируется использовать для готовки, приходуется отдельной позицией номенклатуры и по литражу, а вода-товар учитывается поштучно, по себестоимости каждой бутылки. При этом при инвентаризации остатков допускается пересортица между счетами 41 и 10 по таким позициям. Это связано с тем, что в процессе работы кухни может происходить замена одной позиции на другую. Например, если закончилась вода, приобретенная по литражу (обычно – в более объемной таре на 2–5 литров), и для приготовления заказа открыли маленькую «товарную» бутылку.

При поступлении ТМЦ формируются типовые записи:

· Дт 41 (10) Кт 60 – поступили товары (сырье) от поставщиков на склад.

· Дт 41 (10) Кт 71 – закуплены товары (сырье) подотчетным лицом.

· Дт 19 Кт 60 (71) – выделен НДС (если это требуется).

Согласно п. 5 ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

· Дт 10 (41) Кт 60 – услуги по доставке (или иные прямые затраты).

· Дт 19 Кт 60 – отражен входной НДС.

2. Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

Перемещения ТМЦ между подразделениями оформляются документом на внутреннее перемещение. Бланки подобных документов предприятие может разрабатывать самостоятельно. На практике часто используются аналоги лимитно-заборной карты либо заборного листа, в котором отмечается каждая позиция ТМЦ, переданная со склада на кухню или в бар под расписку материально ответственных лиц. Ответственность за сохранность ТМЦ в общепите обычно лежит на том подразделении, в котором ТМЦ находятся по ходу производственного цикла. Если есть должность кладовщика, он отвечает за приемку и сохранность в кладовой, при заборе продуктов на кухню ответственность переходит на работников кухни, при выдаче готового блюда официантам за надлежащую «доставку» блюда посетителю отвечают уже официанты.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

· большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

· из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

· по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

Нюансы учета в производстве

Сырье, отпущенное в производство (Дт 20 Кт 10) и использованное при приготовлении блюд, списывается с Кт 20 в Дт 90 на основании калькуляции. При этом формирование себестоимости продуктового набора в готовом блюде проходит обычно в несколько этапов с формированием промежуточных полуфабрикатов. Рассмотрим ее подробнее на практическом примере.

Пример

Нужно скалькулировать текущую себестоимость готового блюда — порции роллов «Калифорния». Есть информация о стоимости закупки исходных продуктов (приходные накладные от поставщиков).

Особенность заключается в том, что далеко не по всем компонентам блюда можно взять себестоимость закупки по накладной и сразу включить в себестоимость готового блюда в нужной пропорции.

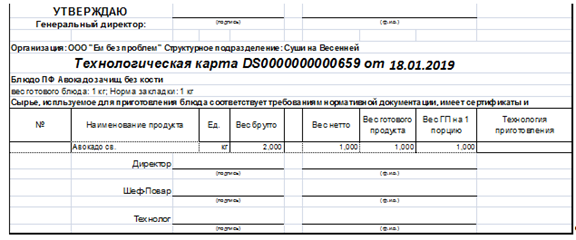

Разберем подробнее на таком компоненте, как авокадо. Авокадо обладает жесткой кожицей и большой косточкой. В готовке используется только мякоть, составляющая примерно половину от веса сырого плода, который закупили. Для правильного расчета себестоимости нужно сначала привести все компоненты будущего блюда к тому состоянию, в котором они фактически будут использованы (очищены, сварены и т. п.). Образно говоря, этапы приготовления на кухне должны у нас совпасть с этапами отражения в бухучете.

Поэтому начинаем калькуляцию с приготовления полуфабриката авокадо. «Готовить» для бухгалтерских целей будем по технологической карте на полуфабрикат (техкарта). Техкарта представляет собой внутренний документ, в котором зафиксированы необходимые ингредиенты и их количество в блюде, а также рассчитаны продукты «на входе» – брутто и «на выходе» – нетто. Именно соотношение «брутто–нетто» и интересует в первую очередь при составлении калькуляции на полуфабрикаты, т.к. в процессе кулинарной обработки вес или объем исходного продукта изменяется. Для целей бухучета обычно сразу устанавливаются единицы измерения для калькуляции. Обычно это кг и литр.

Путем предварительных замеров и завесов у нас имеется информация: при весе брутто необработанного авокадо 2 кг получается мякоти нетто 1 кг, т.е. потери при первичной обработке составляют 50%.

Зная покупную цену сырого авокадо — 325 руб./кг (по последней накладной поставщика), можно вычислить цену на 1 кг полуфабриката, который мы из него приготовим, — 650 руб./кг.

И вот теперь, глядя в техкарту готового блюда, можно сказать, что себестоимость авокадо в одной порции роллов «Калифорния» составит: 0,015 × 650 = 9,75 руб.

Заметьте, что полуфабрикат из авокадо в карте не один. Все, что требует предварительной обработки по технологии, сначала учитывается как полуфабрикат. Значит, для окончательной калькуляции нужно «приготовить» все остальные полуфабрикаты, чтобы получить себестоимость каждого.

Итак, все участвующие в блюде полуфабрикаты скалькулированы. Зная себестоимость всех полуфабрикатов и остальных компонентов по данным последних закупок, можно сформировать актуальную себестоимость порции роллов «Калифорния» на текущий день — 78,19 руб.

В примере получился 2-этапный расчет. На практике может встречаться и 3-, и даже 4-шаговая калькуляция, когда один полуфабрикат входит не в готовое блюдо, а в другой полуфабрикат. Например, соус гуакамоле, в который входит мякоть авокадо. Сам соус является составляющей других блюд. Будет 3-шаговая цепочка: авокадо полуфабрикат – соус гуакамоле полуфабрикат (в который входит полуфабрикат авокадо) – готовое блюдо (например, начос с гуакамоле).

В отношении проводок по калькуляции с полуфабрикатами удобнее использовать промежуточный счет, например, 21:

· Дт 10 Кт 60 – 650 – закуплены 2 кг авокадо по цене 325 руб.

· Дт 21 Кт 10 – 325 – 1 кг авокадо передан на обработку.

· Дт 20 Кт 21 – 325 – 0,5 кг полуфабриката авокадо переданы в производство готовых блюд.

· Дт 90 Кт 20 – 195 – списана себестоимость авокадо в составе себестоимости 20 порций проданных роллов «Калифорния» (9,75 × 20 = 195).

Остатки на конец дня:

· Дт 20 / Суши-бар. Авокадо полуфабрикат – 130 – 0,2 кг (0,5 – 0,015 × 20) по стоимости 130 (0,2 × 650).

· Дт 10 / Склад. Авокадо – 325 – 1 кг по стоимости покупки.

В завершение примера можно отметить, что процесс калькуляции и списания себестоимости ресторатору лучше автоматизировать.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т.к. почти вся их выручка – это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

· Дт 50 Кт 90.1 – поступила наличная выручка в кассу.

· Дт 57 Кт 90.1 – поступила выручка по карте (эквайринг).

· Дт 51 Кт 57 – зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

· Дт 91 Кт 57 – учтена комиссия банка по эквайрингу.

· Дт 62 Кт 90.1 – выручка-безнал от определенных лиц.

· Дт 90.2 Кт 20 (41) – списание стоимости проданной продукции.