Формирование и оптимизация структуры инвестиционного портфеля

По результатам практической работы 1, студент обоснованно отбирает акции не менее трех российских эмитентов для выполнения практической работы 2.

1. По каждому эмитенту приводятся следующая информация:

· отраслевая принадлежность, основной вид деятельности, в каком году создано предприятие.

· Уставный капитал и его состав в акциях:

Ø номера гос. регистрации выпусков акций, тип, количество, номинал,

Ø дивидендная история за последние 3 года,

Ø показатели качества акций за последние три года:

ü EPS - доход на одну обыкновенную акцию,

ü P/Е - отношение рыночной стоимости акции P к EPS,

ü СЧА - стоимость чистых активов на одну обыкновенную акцию,

ü капитализация на дату «___» «_________» 2015г _______________ т.руб

2. Используя архивные данные по котировкам акций, рассчитать:

· ожидаемые месячные доходности и риски по каждой акции.

· ожидаемую месячную доходность и риск рыночного (индексного) портфеля.

3. Произвести расчет (используя соответствующие функции Excel) попарных взаимных ковариаций и коэффициентов корреляции между доходностями акций, входящих в портфель, а также между акциями и рыночным (индексным) портфелем и результаты расчетов ввести в таблицы:

| А) Ковариации доходностей | ||||

| Эмитент 1 | Эмитент 2 | Эмитент 3 | индекс | |

| Эмитент 1 | COV1,1 | COV1,2 | COV1,3 | COV1,m |

| Эмитент 2 | COV2,2 | COV2,3 | COV2,m | |

| Эмитент 3 | COV3,3 | COV3,m | ||

| индекс | COVm,m |

| Б) Коэффициенты корреляции доходностей | ||||

| Эмитент 1 | Эмитент 2 | Эмитент 3 | индекс | |

| Эмитент 1 | CORR1,2 | CORR1,3 | CORR1,m | |

| Эмитент 2 | CORR2,3 | CORR2,m | ||

| Эмитент 3 | CORR3,m | |||

| индекс |

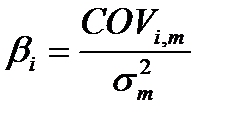

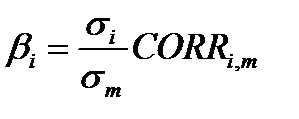

4. Рассчитать коэффициенты β по акциям и результаты расчетов ввести в таблицу:

| Коэффициенты бета (β) | ||

| Эмитент 1 | Эмитент 2 | Эмитент 3 |

Бета рассчитывается по формулам:

или

или

где  - бета i - го актива;

- бета i - го актива;  - ковариация доходности i -го актива c доходностью рыночного портфеля;

- ковариация доходности i -го актива c доходностью рыночного портфеля;  - корреляция доходности i-го актива с доходностью рыночного портфеля.

- корреляция доходности i-го актива с доходностью рыночного портфеля.

5. Построить точечный график “область допустимых портфелей» в координатах: ось Y - доходности портфелей E(r)p и ось X - риски портфелей (σр), подготовив исходные данные для графика в виде таблицы 4. Переменными являются веса активов в портфеле, причем сумма весов должна быть равна единице.

Прим. Перебор весов можно осуществлять, используя функцию случайных чисел в Excel!)

| W1 | W2 | W3 | E(r)p | σр |

| 0,1 | 0,2 | 0,7 | ||

| 0,2 | 0,2 | 0,6 | ||

| 0,3 | 0,4 | 0,3 | ||

| … | … | … | ||

| …. | … | … | ||

| 0,5 | 0,1 | 0,4 | ||

| … | … | … | ||

| 0,1 | 0,6 | 0,3 | ||

| …. | … | … | ||

| 0,2 | 0,1 | 0,7 | ||

| … | … | … | ||

| …. | … | … |

6. Определить (выделить) эффективную границу на области допустимых портфелей.

Прим. Эффективную границу можно построить также используя, например, функцию «Поиск решения» в Excel.

7. Выделить на эффективной границе доминирующий портфель М с учетом возможностей формирования как кредитных так и заемных портфелей.

8. Рассчитать коэффициент β для доминирующего портфеля.

9. Рассчитать коэффициент Трейнора эффективности доминирующего портфеля

10. Сделать заключение и выводы по работе.

Зачетная работа должна быть оформлена в виде презентации в PowerPoint. Приложением к презентации должен быть расчетный файл в Excel по всем параметрам портфеля. Оба файла высылаются для контроля преподавателю на указанному электронному адресу.

СТРОГО:

Имена файлов: группа_Фамилия И.О. Зач.работа. (пример: 17ОМ-01/16КФ_Иванов И.И., Зач.работа)