Раздел 4. Портфельный анализ

Доходность ценной бумаги и портфеля.

Портфель из двух бумаг. Случай полной корреляции. Случай полной антикорреляции. Независимые бумаги. Три независимые бумаги. Безрисковая бумага. Портфель заданной эффективности. Портфель заданного риска.

Портфели из n–бумаг. Портфели Марковица. Портфель минимального риска при заданной его эффективности. Минимальной граница и ее свойства.

Портфели Тобина. Портфель Тобина минимального риска из всех портфелей заданной эффективности, касательный портфель.

Диверсификация портфеля.

Доходность ценной бумаги и портфеля

Главная цель любого инвестора – обеспечить максимальную доходность инвестиций. При реализации этой цели возникают как минимум две основные проблемы:

1. В какие активы из имеющихся и в каких пропорциях вкладывать средства?

2. На практике более высокий уровень доходности связан с более высоким риском. Поэтому инвестор может выбрать актив с высокой доходностью и большим риском или с гарантированной низкой доходностью и с меньшим риском.

Эти две проблемы выбора и составляют проблему формирования инвестиционного портфеля, решение которой дает теория портфеля.

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля – это суммарная стоимость всех составляющих его бумаг. Если сегодня его стоимость есть Ро, а через год она окажется равной Р, то величину

естественно назвать доходностью портфеля в процентах годовых. Таким образом, доходность портфеля – это доходность на единицу его стоимости.

Пусть  – доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу.

– доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу.

Пусть  – доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

– доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

Доходность портфеля Х выражается формулой

.

.

Пример. Портфель наполовину (по стоимости) состоит из бумаг первого вида с доходностью 14% годовых и из бумаг второго вида с доходностью 8% годовых. Какова эффективность портфеля?

Решение.  годовых.

годовых.

Как правило, доходность бумаг колеблется во времени, т.е. она является случайной величиной. Поэтому и доходность всего портфеля тоже случайная величина. Доходность i-ой бумаги и доходность всего портфеля будем обозначать соответственно  и

и  . Математическое ожидание доходности ценной бумаги называется ее эффективностью, а математическое ожидание доходности портфеля – эффективностью портфеля.

. Математическое ожидание доходности ценной бумаги называется ее эффективностью, а математическое ожидание доходности портфеля – эффективностью портфеля.

С каждым портфелем Х связаны две величины:

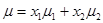

1) эффективность (ожидаемая доходность)

,

,

где  – эффективности (математические ожидания) ценных бумаг, составляющих портфель;

– эффективности (математические ожидания) ценных бумаг, составляющих портфель;

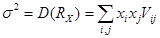

2) риск

,

,

где  – дисперсия портфеля, вычисляемая по формуле

– дисперсия портфеля, вычисляемая по формуле

.

.

Величина  называется ковариацией доходностей ценных бумаг i-го и j-го видов и характеризует степень их взаимной изменчивости (связи).

называется ковариацией доходностей ценных бумаг i-го и j-го видов и характеризует степень их взаимной изменчивости (связи).

Портфель из двух бумаг

Дисперсия портфеля из двух бумаг равна

,

,

риск равен

,

,

где  – коэффициент корреляции[1] двух бумаг;

– коэффициент корреляции[1] двух бумаг;

– риск i-ой бумаги;

– риск i-ой бумаги;

– ценовая доля i-ой бумаги.

Доходность портфеля равна

,

,

где  – эффективность i-ой бумаги.

– эффективность i-ой бумаги.

Условие нормировки

.

.

Ковариация доходностей определяется как

;

;

.

.

Отсюда

;

;  .

.

При положительной корреляции дисперсия суммарного дохода увеличивается, при отрицательной она сокращается. В самом деле, при заметной отрицательной корреляции положительные отклонения от среднего дохода одних бумаг погашаются отрицательными отклонениями у других. И наоборот, при положительной корреляции отклонения суммируются, что увеличивает общую дисперсию и риск.

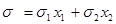

В случае полной корреляции

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Тогда риск равен

.

.

Если инвестор формирует портфель минимального риска, то он должен включить в него бумагу одного типа, имеющую меньший риск. Если меньший риск имеет бумага первого типа, то получим портфель Х=(1,0) с доходностью  .

.

При формировании портфеля максимальной доходности, в него необходимо включить только бумагу, имеющую большую доходность, в нашем случае бумагу 2. Получим портфель Х=(0.1) с доходностью  .

.

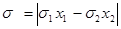

В случае полной антикорреляции

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Тогда риск равен

.

.

При полной антикорреляции возможен портфель нулевого риска.

Пример. Дан портфель из двух бумаг с доходностью и риском соответственно (0,2;0.5) и (0.4;0.7). Найти портфель нулевого риска и его доходность для случая полной антикорреляции.

Решение.

;

Получили портфель Х=(0,583;0,417). Его доходность

Таким образом, доходность портфеля является промежуточной между доходностями обеих бумаг (но при этом риск нулевой!)

Для независимых бумаг

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Найдем портфель минимального риска и его доходность и риск.

Получаем модель задачи нелинейного программирования вида

,

.

.

Эта задача на условный экстремум, которая решается с помощью функции Лагранжа (см. П.Н. Брусов и др., с. 141, п. 4.2.4).

Решение задачи дает портфель

,

,

его доходность

,

,

его риск

.

.

Пример. Пусть портфель состоит из двух независимых бумаг с рисками  и

и  соответственно. Вычислим риск портфеля.

соответственно. Вычислим риск портфеля.

Решение.

.

.

Видим, что риск всего портфеля оказался ниже, чем риск каждой из бумаг. Это иллюстрирует принцип диверсификации: при «размазывании» портфеля по независимым бумагам его риск уменьшается.

Для случая трех независимых бумаг модель принимает вид

,

,

.

.

Эта задача на условный экстремум, которая решается с помощью функции Лагранжа (см. П.Н. Брусов и др., с. 141, п. 4.2.5).

Решение задачи дает портфель

,

,

его доходность

,

,

его риск

.

.

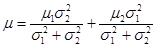

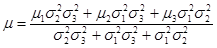

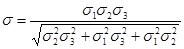

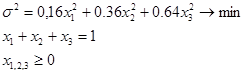

Пример. Пусть портфель состоит из трех независимых бумаг с доходностями и рисками соответственно (0,1;0.4), (0.2;0.6) и (0.4;0,8). Найти портфель минимального риска, его риск и доходность.

Решение.

1) решение задачи по формулам:

Х=  – портфель;

– портфель;

– минимальный риск (меньше риска каждой отдельной бумаги);

– минимальный риск (меньше риска каждой отдельной бумаги);

– доходность.

– доходность.

2) решение задачи в Excel:

составим экономико-математическую модель задачи

Для решения поставленной задачи можно использовать надстройку Excel «Поиск решений», которая применяется как для решения задач линейного, так и для решения задач нелинейного программирования, каковой является данная задача (см. Гармаш, с. 91).

Excel дает оптимальный портфель:

,

,

, откуда риск равен

, откуда риск равен  .

.

Доходность вычисляем по обычной формуле:

Полученные результаты полностью соответствуют найденным первым способом.

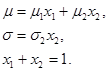

Безрисковая бумага. Пусть одна из двух бумаг – безрисковая. Посмотрим, как влияет включение безрисковой ценной бумаги в портфель из двух бумаг.

Имеем две бумаги: 1 ( ) и 2 (

) и 2 ( ) (будем считать, что

) (будем считать, что  , иначе оптимальный портфель состоял бы только из бумаги 1).

, иначе оптимальный портфель состоял бы только из бумаги 1).

Имеем следующие уравнения:

Отсюда легко получается допустимое множество портфелей

При  портфель находится в точке 1 (), а при

портфель находится в точке 1 (), а при  – в точке 2

– в точке 2

() (рис. 1).

Рис. 1. Допустимое множество портфелей из двух бумаг, одна из которых безрисковая

Допустимое множество портфелей представлено отрезком [1,2].

Портфель заданной эффективности. При заданной эффективности портфеля он однозначно находится как решение системы

Портфель заданного риска. При задании риска портфеля он находится как решение системы

,

.

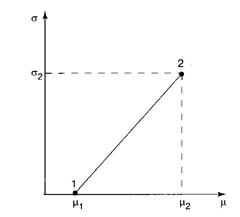

Портфели из n–бумаг. Портфели Марковица

Рассмотрим задачу формирования оптимального портфеля, которая бала поставлена и решена американским экономистом Г. Марковицем в 1952 г., за что позднее он получил Нобелевскую премию.

Задача: требуется найти портфель  , который минимизировал бы риск и обеспечивал заданную величину ожидаемой доходности .

, который минимизировал бы риск и обеспечивал заданную величину ожидаемой доходности .

В математической постанове задача выглядит следующим образом:

.

.

На практике для решения поставленной задачи можно использовать надстройку Excel «Поиск решений», которая применяется как для решения задач линейного, так и для решения задач нелинейного программирования, каковой является поставленная задача (см. Гармаш, с. 91).

Для каждого значения ожидаемой доходности имеется единственный портфель Х, обеспечивающий минимальное значение риска  , т.е. определена функция

, т.е. определена функция

,

,

график которой называют минимальной границей.

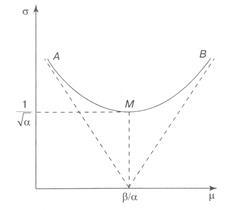

Минимальная граница представляет собой ветвь гиперболы, график которой представлен на рисунке 2.

Рис. 2. Вид минимальной границы для портфеля Марковица

На рисунке АМВ – минимальная граница, М – точка абсолютного минимума. Поскольку инвестора интересует увеличение эффективности , то ясно, что он выберет точку на более доходной части минимальной границы, а именно на кривой МВ, которая называется эффективной границей (подробнее см. Брусов и др., п. 4.3.2).

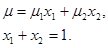

Портфели Тобина

Через несколько лет после исследования Марковица другой крупнейший американский экономист Д. Тобин (также впоследствии лауреат Нобелевской премии) заметил, что если на рынке есть безрисковые бумаги, то решение задачи об оптимальном портфеле сильно упрощается и приобретает замечательное новое качество.

Эффективность безрисковой бумаги обозначим  и будем считать ее положительной. Пусть

и будем считать ее положительной. Пусть  – доля капитала, вложенного в безрисковую бумагу. Тогда в рисковую часть портфеля вложена (1- ) часть всего капитала.

– доля капитала, вложенного в безрисковую бумагу. Тогда в рисковую часть портфеля вложена (1- ) часть всего капитала.

Задача Марковица об оптимальном портфеле в этом случае такова:

.

.

Таким образом, портфель Тобина – это портфель Марковица при наличии на рынке безрисковых ценных бумаг.

Обычно предполагают, что ожидаемая доходность портфеля должна быть не меньше доходности безрискового актива, т.е.  . В противном случае следовало бы сформировать портфель только из него одного.

. В противном случае следовало бы сформировать портфель только из него одного.

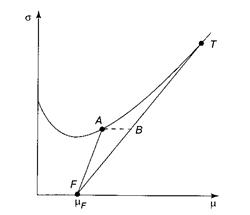

Минимальная граница риска для портфеля Тобина превращается в прямую, касательную к графику минимальной границы (рис. 3).

Рис. 3. Минимальная граница портфеля Тобина, касательный портфель

Всякий минимальный портфель является линейной комбинацией безрискового актива и рисковой части, лежащей на минимальной границе. Поэтому всякая такая точка лежит на луче FA, где точка F соответствует безрисковому активу. Из точки А можно переместиться вдоль горизонтальной оси в точку В, лежащую на касательной FT, у которой риск тот же, а доходность выше. Поэтому касательная FT является искомой минимальной границей.

Диверсификация портфеля

Диверсификация в области финансов – это распределение инвестиций по разным финансовым инструментам.

Диверсификация инвестиционного портфеля – это распределение средств между различными объектами инвестирования с целью избежания серьезных потерь в случае падения цен одного или нескольких активов инвестиционного портфеля.

Доказано, что с ростом количества n различных бумаг в портфеле риск композитной финансовой операции уменьшается.

Эффект диверсификации означает, что нужно проводить разнообразные, не связанные друг с другом либо отрицательно коррелированные операции («не класть яйца в одну корзину»). При такой стратегии эффективность финансовой операции либо портфеля усредняется, а риск уменьшается.

В общем случае «размазывание» портфеля по большему числу некоррелированных либо отрицательно коррелированных ценных бумаг снижает риск портфеля.

На практике не всегда удается сформировать оптимальный портфель. В этом случае риск портфеля при добавлении нового актива может возрасти.

[1] Речь идет о коэффициенте парной корреляции, который определяет силу и направление связи двух случайных величин.