Лабораторная работа № 1

Анализ бюджета муниципального образования на примере Гусь-Хрустальный

Цель работы: провести анализ формирования и исполнения бюджета муниципального образования, а также оценить его сбалансированность.

Исходные данные: отчет об исполнении муниципального бюджета на 01.01.2014 г.

| Вариант | Бюджет муниципального образования | Адрес в интернете |

| Городские округа | ||

| Город Владимир | https://www.vladimir-city.ru/economics/budget/reports/ | |

| Город Ковров | https://kovrov-gorod.ru/budget.php | |

| Округ Муром | https://www.murom.info/content/otchety-ob-ispolnenii-byudzheta-za-2013-god | |

| Город Гусь-Хрустальный | https://gusfin.ucoz.ru/index/bjudzhetnoe_ispolnenie/0-9 | |

| Городские и сельские поселения | ||

| Город Суздаль | https://www.gorodsuzdal.ru/index.php/suzdal/finansy/ispolnenie-byudzheta | |

| Город Вязники | https://gorod-vyazniki.ru/administratsiya/budjet/otchet-ob-ispolnenii-byudzheta-2013-goda.html | |

| Город Судогда | https://www.sudogdagorod.ru/2010-07-12-06-35-48/2012-02-17-05-03-38/2012-02-17-09-30-55 | |

| Андреевское сельское поселение Судогодского района | https://andrsud.avo.ru/index.php?option=com_content&view=article&id=385&Itemid=32 |

Теоретическая часть

Бюджет представляет собой план образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Бюджет состоит из трех основных частей: доходов, расходов и источников финансирования дефицита бюджета.

Под доходами бюджета понимаются денежные средства, поступающие в бюджет в соответствии с законодательством Российской Федерации. В соответствии с Бюджетным кодексом РФ доходы бюджетов образуются за счет налоговых и неналоговых доходов, а также за счет безвозмездных поступлений.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

Неналоговые доходы – это доходы от использования имущества, находящегося в государственной и муниципальной собственности, доходы от продажи имущества, от оказания платных услуг казенными учреждениями, штрафы, административные платежи и прочие.

Безвозмездные поступления делятся на дотации, субсидии, субвенции и прочие трансферты, перечисляемые в бюджет.

Дотации – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

Субсидии – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на условиях долевого финансирования (софинансирования) целевых расходов.

Субвенции – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов (выполнение госполномочий Российской Федерации, субъектов РФ).

Расходы бюджета – выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом РФ источниками финансирования дефицита бюджета.

Превышение доходов над расходами образует положительный остаток бюджета – профицит. Если расходная часть бюджета превышает доходную, то бюджет формируется с дефицитом.

Этапы выполнения работы

Анализ динамики доходов и расходов бюджета Гусь-Хрустальный

| на 1.01.2010 г. | на 1.01.2011 г. | на 1.01.2012 г. | на 1.01.2013 г. | на 1.01.2014 г. | |

| Доходы | 1006329132,9 | 908948285,17 | 1051537074,44 | ||

| Расходы | 888301387,78 | 1096125832,9 | 1065790065,87 | 984272465,15 | 1115775603,54 |

Исходя из представленных данных можно сделать вывод, что в городе Гусь-Хрустальный бюджет в период с 1.01.2010г по 1.01.2014 расходы превышают доходы.

Анализ сбалансированности бюджета Гусь-Хрустальный

| Наименование | План | Факт | Изменение |

| Доходы | 1 051 537 074,44 | 1 036 045 228,73 | 15 491 845,71 |

| Расходы | 1 115 775 603,54 | 1 019 147 212,07 | 96 628 391,47 |

| Дефицит/профицит бюджета | 64 238 529,10 | 16 898 016,66 | 81 136 545,76 |

Исходя из представленных данных можно сделать вывод, что плановый бюджет больше фактического, а также плановые расходы превышают доходы из чего можно сделать вывод о дефиците бюджета.

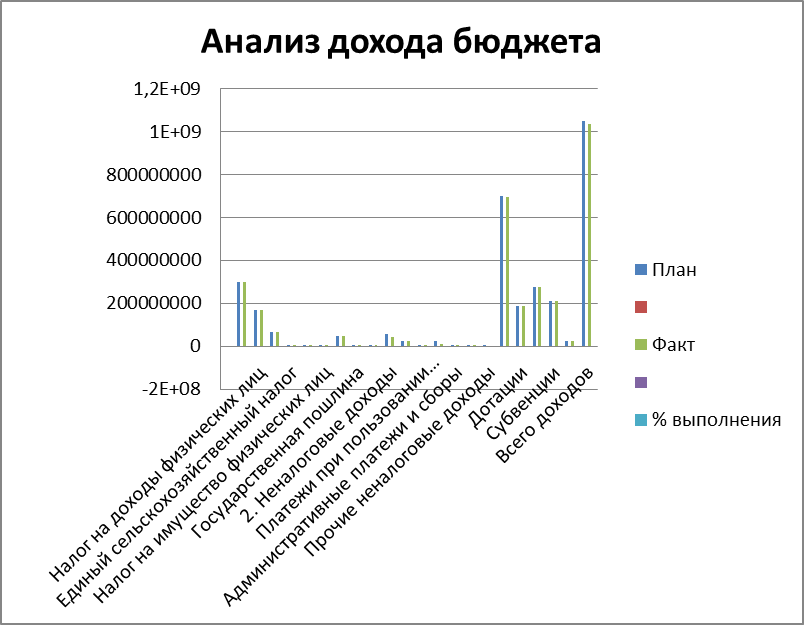

Анализ доходов бюджета Гусь-Хрустальный

| Наименование | План | Факт | % выполнения | ||

| Тыс. руб. | % | Тыс. руб. | % | ||

| 1. Налоговые доходы | 296 553 000,0 | 28,2 | 297 943 908,4 | 28,8 | 100,5 |

| Налог на доходы физических лиц | 169 609 000,0 | 16,1 | 170 022 536,9 | 16,4 | 100,2 |

| Единый налог на вмененный доход | 67 155 000,0 | 6,4 | 67 200 437,9 | 6,5 | 100,1 |

| Единый сельскохозяйственный налог | 3 000,0 | 0,0 | 3 141,7 | 0,0 | 104,7 |

| Налог, взимаемый в связи с применением патентной системы налогообложения | 735 000,0 | 0,1 | 736 351,0 | 0,1 | 100,2 |

| Налог на имущество физических лиц | 6 756 000,0 | 0,6 | 6 768 893,5 | 0,7 | 100,2 |

| Земельный налог | 46 268 000,0 | 4,4 | 47 170 266,3 | 4,6 | 102,0 |

| Государственная пошлина | 6 014 000,0 | 0,6 | 6 029 132,9 | 0,6 | 100,3 |

| Прочие налоговые доходы | 13 000,0 | 0,0 | 13 148,2 | 0,0 | 101,1 |

| 2. Неналоговые доходы | 56 360 998,8 | 5,4 | 41 600 277,8 | 4,0 | 73,8 |

| Доходы от использования имущества, находящегося в государственной и муниципальной собственности | 25 881 998,8 | 2,5 | 26 028 807,4 | 2,5 | 100,6 |

| Платежи при пользовании природными ресурсами | 875 000,0 | 0,1 | 879 132,8 | 0,1 | 100,5 |

| Доходы от продажи материальных и нематериальных активов | 25 323 000,0 | 2,4 | 10 335 217,5 | 1,0 | 40,8 |

| Административные платежи и сборы | 568 000,0 | 0,1 | 570 995,8 | 0,1 | 100,5 |

| Штрафы, санкции, возмещение ущерба | 3 692 000,0 | 0,4 | 3 861 394,5 | 0,4 | 104,6 |

| Прочие неналоговые доходы | 21 000,0 | 0,0 | -75 270,2 | 0,0 | -358,4 |

| 3. Безвозмездные поступления | 698 623 075,7 | 66,4 | 696 501 042,5 | 67,2 | 99,7 |

| Дотации | 189 211 000,0 | 18,0 | 189 211 000,0 | 18,3 | 100,0 |

| Субсидии | 276 562 152,4 | 26,3 | 274 675 119,2 | 26,5 | 99,3 |

| Субвенции | 209 833 164,0 | 20,0 | 209 598 164,0 | 20,2 | 99,9 |

| Иные межбюджетные трансферты | 23 220 000,0 | 2,2 | 23 220 000,0 | 2,2 | 100,0 |

| Всего доходов | 296 553 000,0 | 28,2 | 297 943 908,4 | 28,8 | 100,5 |

Исходя из представленных данных можно сделать вывод, что больше всего поступлений в бюджет идет от неналоговых доходов. Фактические поступления от налоговых сборов в бюджет превышает планируемые.