Классификация издержек

Затраты фирм на приобретение факторов производства для изготовления продуктов или услуг представляют издержки производства. Их классификацию можно представить следующей схемой (рис. 2).

Рисунок 2.

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности, в соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида:

1) Затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

2) Затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.;

3) Затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов,формируемых в основном из распределяемой прибыли. В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Альтернативные (или вмененные) издержки означают, что стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования. Это один из важнейших принципов рыночной экономики. Альтернативные издержки использования ресурсов – это стоимость используемых ресурсов в лучшем из других худших альтернативных вариантов их применения. Альтернативная стоимость рабочего времени, которое затрачивает предприниматель, управляя своим предприятием, - это заработная плата, от которой он отказался, не продав свою рабочую силу другому, не своему предприятию, или стоимость свободного времени, которым пожертвовал предприниматель – в зависимости оттого, что больше. В число альтернативных издержек входят такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов. Все эти выплаты имеют своей целью привлечь эти факторы, отвлекая их тем самым от альтернативного их использования. Различают издержки экономические и бухгалтерские. Под экономическими издержками понимаются все виды выплат фирмы поставщикам за используемые ресурсы. Они состоят из двух видов: внешних (явных, или денежных) и внутренних (неявных, или имплицитных). Внешние (явные) издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей за факторы производства, представляют собой денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива, заработную плату, начисление износа и т.д. Эта группа издержек и составляет бухгалтерские издержки, соответствующие затратам наших отечественных предприятий. Но издержки не ограничиваются только явными издержками, которое несет предприятие. Существуют также внутренние (неявные) издержки. Внутренние (неявные) издержки фирм имеют неявный, имплицитный характер. Они отражают использование в производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их личного труда, нематериальных активов и т.д., за которые фирма формально не платит. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме.

В обобщенном понимании внутренние издержки представляют собой доход на собственный, дополнительно используемый ресурс (капитал, землю, труд в пределах нормального процента или ренты, как если бы денежные средства были положены в банк, земля сдана в аренду и т.д.) и нормальную прибыль. Понятие «экономические» издержки является общепринятым; бухгалтерские — исчисляются на практике:

при подсчете реальной суммы затрат, налогооблагаемой прибыли и т.п. Существуют и другие виды издержек производства, которые делятся на прямые и косвенные (накладные), постоянные и переменные. Прямые издержки — это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся: стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг; заработная плата рабочих (сдельная), непосредственно занятых производством товаров; иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром). Косвенные (накладные) издержки — это издержки, не связанные напрямую с тем или иным товаром, а относятся к предприятию в целом, они включают: расходы на содержание административного аппарата; арендную плату; амортизацию; проценты за кредит и т.п. Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства. Постоянные издержки - это издержки, которые не зависят от объема производства, их величина остается постоянной при изменении объема производства. Общепринято на практике определение постоянных издержек как накладных расходов. Постоянные издержки связаны с непосредственным существованием предприятия, даже в тех случаях, когда предприятие ничего не выпускает, они должны быть оплачены. К ним относятся: арендные платежи, амортизация, жалование высшему управленческому персоналу и упущенный не явный предполагаемый процент на вложенный капитал и т.д. Переменные издержки — это издержки, зависящие от объема производства.

Прямые затраты на сырье материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, траты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек. Однако, в большинстве своем прямые издержки фирмы всегда относятся к категории переменных, а накладные расходы относятся к постоянным, переменные издержки увеличиваются или уменьшаются под влиянием динамики выпуска продукции.

1.2 Определение издержек производства. В развитых странах последние широко используется метод отчисления затрат на производство продукции по ограниченной, сокращённой номенклатуре калькуляционных статей. В затраты включаются только переменные расходы: сырье и материалы, оплата труда, переменная часть косвенных расходов. Эти затраты рассматриваются как функция величины объема производственной деятельности. Совершенно обоснованно считается, что постоянные расходы слабо связаны с издержками производства отдельных видов продукции. В соответствии с этим широко принято подразделение издержек производства предприятия (фирмы) на постоянные, переменные, валовые и предельные. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. Различаются также предельные издержки. Дело в том, что на предприятиях нередко возникает вопрос о необходимости расширения или сокращения производства продукции. При этом следует решить, насколько оправданным может быть то или иное расширение или сокращение производства. При решении этих вопросов необходимо уметь рассчитывать величину издержек прироста при расширении хозяйственной деятельности и соответственно издержек сокращения при ее сворачивании. Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникших как следствие изменения объемов производства и реализации более чем на одну единицу продукции. Что касается группировки издержек производства по экономическим элементам и по статьям затрат, то на зарубежных предприятиях и фирмах применяется группировка, близкая отечественной. В группировку издержек по экономическим элементам включаются затраты на приобретение сырья, материалов, топлива, энергии, расходы на содержание персонала (оплата труда работников), амортизация основного капитала (основных фондов), издержки по выплате процентов и прочие внешние издержки (аренда помещений, страховые взносы, транспортные расходы, услуги сторонних организаций, реклама и прочие расходы). В состав группировки издержек по статьям затрат входят следующие статьи: 1. «Материалы». Эти затраты составляют наиболее важную статью издержек. К ним относятся расходы на приобретение сырья, материалов основных и вспомогательных, полуфабрикатов. Величина расходов на материалы непосредственно зависит от объема производства продукции и относится к переменным издержкам предприятия (фирмы). Они изменяются пропорционально объему производства продукции. 2. «Оплата труда». Сюда входит заработная плата рабочих и административного персонала. За рубежом так же, как и в нашей стране, применяются две принципиально отличающиеся друг от друга формы оплаты труда: повременная и сдельная. Повременная оплата труда рабочих используется там, где количество продукции, произведенной рабочим, не зависит от его индивидуальных усилий, например, на конвейерных линиях. Сдельная оплата труда стимулирует рабочих добиваться большей выработки, что выгодно как самому рабочему, так и предприятию (фирме). В то же время возможен риск снижения качества выпускаемой продукции. 3. «Плата за аренду помещений». Эта плата нередко составляет относительно крупную статью издержек. Если предприятие или фирма арендуют помещение, то величина издержек по этой статье будет равна общей величине арендной платы. Если же помещение принадлежит самому предприятию (фирме), то плата за его аренду будет состоять из ряда статей: выплат по ипотечной задолженности, налогов на недвижимость, страховки, эксплуатационных расходов, а также, с точки зрения утраченных возможностей, процентов от собственного капитала, вложенного в данную недвижимость. 4. «Амортизация». На зарубежных предприятиях, фирмах под амортизацией понимается часть постоянных издержек, которая складывается путем распределения единовременных затрат на приобретение основного капитала на несколько периодов его использования. При этом используется несколько методов расчета величины амортизации: линейная амортизация; амортизация по остаточной стоимости; амортизация по объему производства. 5. «Прочие издержки». Сюда относятся расходы на эксплуатацию и ремонт машин и прочие элементы основного капитала, издержки на различные виды энергоносителей, расходы на доставку продукции покупателю, телекоммуникационные издержки, почтовый сбор и некоторые другие. Следует сказать также о том, что на предприятиях и фирмах зарубежных стран под структурой издержек нередко понимается процентное соотношение переменных и постоянных издержек предприятия (фирмы) в рамках его валовых издержек. По такому соотношению делают определенные выводы.

Так, например, представим структуру издержек предприятий А и Б (табл. 1) следующим образом (в процентах): Таблица 1

| Предприятие | А | Б |

| Переменные издержки | ||

| Постоянные издержки | ||

| Валовые издержки |

Анализ представленной структуры издержек предприятий А и Б позволяет сделать вывод о том, что предприятие А имеет меньший уровень механизации и автоматизации производства и обладает большей потребностью в использовании малопроизводительного ручного труда. Вследствие этого постоянные издержки фирмы А на амортизацию и выплату процентов на капитал, использованный на приобретение машинного парка, будут относительно невелики. Переменные издержки на оплату труда работников предприятия А будут относительно высокими. На предприятии Б картина обратная: относительно высокие постоянные издержки на амортизацию и выплату процентов на капитал и соответственно низкие переменные издержки на оплату ручного труда, обусловленные высоким уровнем механизации и автоматизации производства.

Постоянные и переменные издержки вместе составляют валовые издержку производства. Следует отметить, что на предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства

Методы снижения издержек производства в краткосрочном и долгосрочном периодах. Особенности периодов.

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов, которое необходимо для производства. Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы? В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется "законом убывающего предельного продукта", или "законом изменяющихся пропорций". Этот закон утверждает, что, начинам с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Иначе говоря, если количество рабочих, обслуживающих машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству. Суммарные издержки (total cost - ТС) - общие издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая- то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг. Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (total fixed cost - TFC); суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (total variable cost - TVC).Следовательно, для любого объема производства Q суммарные издержки складываются из суммарных постоянных и суммарных переменных издержек:

TC=TFC+TVC (1.2.) Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек. Средние издержки(АС) - это совокупные затраты на единицу продукции.

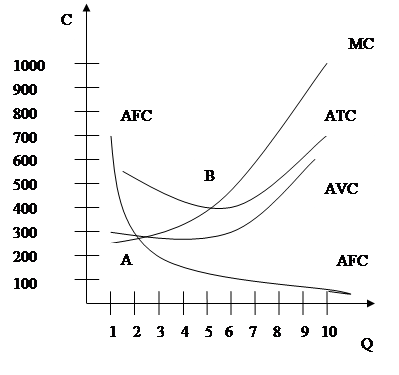

Определяются путем деления совокупных издержек выпуска продукции на количество единиц продукции. Связь между издержками и объемом производства проследим на графике кривых издержек фирмы в краткосрочном периоде (рис.5).

Рисунок 5.

Здесь Q – объем выпуска продукции, АС – кривые издержек: МС – предельные, АТС – средние, AVC – средние предельные, AFC – средние постоянные. В точке А средние переменные издержки равны МС, с ростом предельных издержек растут и AVC; МС пересекаются с АТС в точке В, где они имеют минимальное значение. Средние постоянные издержки с ростом объемов выпуска снижаются.

Равновесие совершенно конкурентной фирмы зависит от периода, в котором она работает. Под равновесием понимается такое состояние, когда любое изменение может ухудшить положение фирмы (снизить доход, прибыль).

В краткосрочном периоде совершенно конкурентная фирма может работать либо с прибылью, либо с убытком; нулевая прибыль рассматривается как частный случай.

За это время фирма стремится максимизировать прибыль и минимизировать убытки. Для выполнения этих условий нужно выбрать оптимальный объем выпуска продукции.

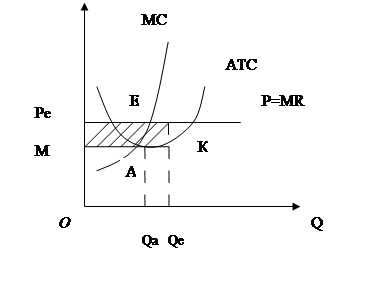

В расчете на единицу выпуска продукции прибыль составит разницу между ценой р и средними общими издержками АТС. Наличие прибыли предполагает, что линия цены Р, равной предельному доходу MR, будет проходить выше точки минимума АТС (рис.6). Объем производства, при котором прибыль будет максимальна, в данном случае будет Qe,что соответствует равенству MR=МС. При этом равновесная цена – Ре и равновесный объем Qe.

Общая выручка равна произведению цены на объем производства: TR=PR – площадь прямоугольника ОРеЕQe.

Общие издержки фирмы ТС=АТС-Qе – представлены прямоугольником ОМКQе, общая прибыль – в виде прямоугольника МРеЕК.

Рисунок 6

Рисунок 6

|

Таким образом, величина совокупной прибыли в краткосрочном периоде достигает максимума при таком выпуске продукции, когда предельная выручка (цена) равна предельным издержкам: МС=МR(Р). Однако равновесие не соответствует наиболее эффективной комбинации ресурсов. Производство осуществляется в данном случае не при минимальных средних издержках (АТС минимальна в точке А, при этом средняя прибыль будет максимальна). Однако фирму интересует максимизация совокупной, а не единичной прибыли. Поэтому она продолжает производство до точки Qе.

При минимизации убытков, когда цена не покрывает средние издержки, положение наглядно показано на следующем графике (рис.7).

Рисунок 7.

|

Площадь ОМКQе – общие издержки ТСQ *АТС. Общие выручка – ОРеЕQе:ТR=Ре*Qе,а площадь прямоугольника РеМКЕ = одщие убытки, потому что ТR<ТС.

При минимизации убытков фирма ведет производство пока МR>МС (на графике – слева от точки Е), общие убытки сокращаются, а производство можно продолжать. Фирма прекращает производство в том случае, когда МС>МR(на графике – справа от точки Е). Поэтому здесь, как и при максимизации прибыли, условием равновесия является равенство: МС=MR=Р.

Общим условием равновесия совершенно конкурентной фирмы в краткосрочном периоде будет равенство предельных издержек и предельного дохода, который в свою очередь равен рыночной цене продукции: МС=MR=Р. Работая определенное время с убытком, фирма рассчитывает на получение прибыли в будущем. При работе с убытками стоит вопрос либо производить, либо временно закрыть свое производство. Принятие решения будет зависеть от соотношения Р и минимальных средних переменных издержек АVС. Если цена Р ниже средних общих издержек АТС, но выше средних переменных АVС, фирма получает доход, достаточный для покрытия VС и части FС. В такой ситуации фирме есть смысл продолжать производство, минимизируя убытки. В том случае если цена не покрывает средние переменные издержки, Р<AVC, фирмы вынуждены покидать отрасль. Это наглядно видно на следующих графиках (рис. 8, 9).

Рисунок 8.

|

|

|

Рисунок 9.

|

Точку минимума средних переменных издержек называют «точкой бегства фирмы с рынка».

Предложение фирмы и отрасли в краткосрочном периоде определяется следующим образом. Из равенства МС=МR(Р) следует, что с изменением цены изменяются и рыночное равновесие, т. Е. равновесный объем производства. Зависимость между изменением Р и Q будет определяться совокупностью точек равновесия, то есть кривой предельных издержек.

Поскольку производство нежелательно при Р<АVС, то кривая предложения будет совпадать с кривой МС, расположенной выше точки минимума АVC (рис. 10).

Рисунок 10.

|

По мере увеличения объема производства предельные издержки возрастают в соответствии с действием закона убывающей отдачи. Поскольку отдача уменьшается, производитель вынужден повышать цену, чтобы не уменьшать доход. На величину предложения влияют цены на ресурсы, технологии, налоги и дотации, вследствие чего кривая может смещаться в ту или другую сторону.

В условиях совершенной конкуренции рыночная цена равновесия, с одной стороны, является заданной величиной для отдельной фирмы, а с другой – результатом решений о производстве продукции всех фирм данной отрасли.

Поведение совершенно конкурентной фирмы в долгосрочном периоде определяется следующими факторами:

1. Фирма заинтересована не только в текущих результатах, но и в перспективе развития. Главным стратегическим критериям является получение стабильной прибыли.

2. В долгосрочном периоде фирма может наращивать производственные мощности, поэтому все издержки становятся переменными, количество фирм на рынке может меняться. Свободное вхождение и выход фирм с рынка продолжается до тех пор, пока цена Р не станет равна средним издержкам АТС.

3. Если процесс выхода продолжается, то рост Р приводит к превышению АТС для оставшихся фирм, что позволяет им получать экономическую прибыль, а это становится сигналом для вхождения новых фирм. Процесс вхождения и выхода фирм прекращается, когда экономическая прибыль будет отсутствовать.

Долгосрочные средние издержки LAC соответствуют минимуму краткосрочных единичных издержек АТС, характер этой кривой связан с эффектом масштаба. Минимум долгосрочных издержек определяет оптимальный размер предприятия, и если Р = min LAC, прибыль в долгосрочном периоде равна нулю. Условием долгосрочного равновесия является:

Р = min LAC.

Это можно проследить на следующем графике (рис. 11).

Рисунок 11.

Производство при минимальных LAC означает эффективную комбинацию ресурсов и совершенную технологию, что позволяет потребителю получать максимальный объем продукции по самой низкой цене, которую допускают единичные издержки. Кривая предложения представляет часть кривой долгосрочных переменных издержек – LMC, расположенной выше точки Е – минимума долгосрочных средних издержек. Рыночная кривая предложения получается путем суммирования предложений отдельных фирм. В условиях долгосрочного равновесия вся продукция выпускается с наименьшими средними издержками, что означает наиболее эффективное использование ресурсов.

Глава 2. Анализ издержек производства в ОАО «Калужский хлебокомбинат». Организационно-экономическая характеристика ОАО «Калужский хлебокомбинат». Открытое акционерное общество «Калужский хлебокомбинат» зарегистрировано 20.01.1993г., номер государственной регистрации 84-Р. ОАО «Калужский хлебокомбинат» является специализированным предприятием хлебопекарной промышленности по выпечке хлебобулочной и бараночной продукции, а так же кондитерских изделий. Уставной капитал ОАО «Калужский хлебокомбинат» составляет 1861300 акций номиналом 0,01. Количество акционеров - 3: - ООО «Трио-Д» - доля в уставном капитале52,12%; - ЗАО «Мастер хлеб» - доля в уставном капитале15,00%; - Головастикова Людмила Ивановна - 8,60%. Органами управления общества являются: - Общее собрание акционеров; - Совет директоров; - Генеральный директор (единоличный исполнительный орган). В подчинении директора находится главный инженер занимающийся вопросами производства продукции. Главному инженеру непосредственно подчиняются механическая, технологическая и производственная служба. Так же главному инженеру подчиняются начальники следующих цехов, входящих в производственную службу: - начальник кондитерского цеха; - начальник макаронного цеха; - начальник цеха хлебопечения. Вопросами бухгалтерского учета, финансового планирования и прогнозирования, занимается заместитель генерального директора по экономике, в подчинение которого находится учетно-финансовый отдел. ОАО «Калужский хлебокомбинат» имеет 5 производственных линий, производительностью 10 тонн в сутки: Кондитерский цех: - Тортовая линия; - Пряничная линия. Хлебный цех: - Хлебная линия; - Булочные штучные изделия; - Сухарно-бараночная линия. ОАО «Калужский хлебокомбинат» снабжает своей продукцией жителей города и близлежащих населенных пунктов. Предприятие имеет собственную сеть магазинов розничной торговли, а так же поставляет свою продукцию сторонним организациям, список которых очень обширен.

2.1 Анализ затрат на производство в ОАО «Калужский хлебокомбинат» Существенным моментом управления деятельностью предприятия является контроль за соблюдение сметных (плановых) значений затрат на производство продукции. В процессе контроля необходимо проанализировать структуру затрат и выявить их отклонения от сметных значений по экономическим элементам. При этом проверяется соблюдение смет, плановых калькуляций по видам расходов, характеризующим их экономическое содержание. Использование аналитических процедур в контроле за изменениями затрат по экономическим элементам помогает определить основные направления поиска резервов снижения себестоимости продукции, выявить возникающие в процессе производства отклонения фактических расходов от нормативных (плановых). При этом следует учесть, что сметные значения затрат пересчитываются на фактический объем выпущенной продукции. Данные таблицы 1 показывают, что у предприятия возник перерасход по материальным затратам на 68,2 тыс. руб., в том числе по материалам 56,5 тыс. руб., по энергии на 9,3 тыс. руб. Перерасход по затратам на оплату труда составил 38,4 тыс. руб.

| Показатель | По смете тыс. руб. | Фактически % | отклонение от сметы тыс. руб. | % | тыс. руб. | % | ||

| Материальные затраты всего | 558,2 | 47,4 | 626,4 | 49,8 | 68,2 | 2,4 | ||

| в том числе сырье и материалы | 366,8 | 31,2 | 423,3 | 33,6 | 56,5 | 2,4 | ||

| услуги произв. характера | 51,2 | 4,3 | 53,6 | 4,3 | 2,4 | -0,04 | ||

| энергия | 140,2 | 11,9 | 149,5 | 11,9 | 9,3 | -0,02 | ||

| Затраты на оплату труда | 354,3 | 30,1 | 392,7 | 31,2 | 38,4 | 1,1 | ||

| Отчисления на социальные нужды | 130,4 | 11,1 | 144,5 | 11,5 | 14,1 | 0,4 | ||

| Прочие затраты | 134,3 | 11,4 | 7,6 | -39,3 | -3,85 | |||

| ИТОГО | 1177,2 | 1258,6 | 81,4 | |||||

Таблица 1. Структура затрат на производство продукции в ОАО «Калужский хлебокомбинат» по экономическим элементам.

Значительная экономия возникла по прочим затратам - 39,3 тыс. руб. Данное обстоятельство позволяет уже на первом этапе анализа судить о том, что выявленные экономия и перерасход по отдельным видам затрат получены вследствие возникновения отклонений от установленных в смете норм, тарифов, расценок. Поэтому в ходе анализа необходимо проверить обоснованность разрабатываемых норм расхода материальных ресурсов, выявить причины возникновения непроизводительных затрат по оплате труда, установить факторы, вызвавшие перерасход по ним. Отмеченные отклонения фактических затрат от их плановых значений повлияли и на изменение их структуры. В частности, доля материальных затрат возросла на 2,4%, доля затрат на оплату труда возросла на 1,1%, отчислений на социальны нужды на 0,4%, что обусловлено перерасходом по ним сравнении со сметными значениями. Значительный перерасход по расходам на содержание оборудования требует более обоснованного, детального нормирования данного вида расходов, жесткого контроля над расходованием средств на эти нужды. Также внимания требуют расходы на оплату труда, сокращение числа не производительных выплат. Для более полного выявления резервов снижения затрат необходимо в ходе осуществления анализа оценить изменения фактической производственной себестоимости продукции не только по местам их возникновения, но и по каждому конкретному изделию.