Бухгалтерский баланс предприятия состоит из актива и пассива, которые включают 5 разделов: внеоборотные активы, оборотные активы, капитал и резервы, долгосрочные и краткосрочные обязательства. Данные разделы занимают определенную долю в общей структуре баланса.В соответствии с Законодательством бухгалтерский баланс составляется на первое число месяца, следующего за отчетным. Бухгалтерский баланс позволяет проанализировать работу предприятия на начало и конец отчетного периода[9, c. 6].

Оценка структуры баланса за 2009-2011 годы представлена в таблице 2.3[Приложение А].

Таблица 2.3

Экономическая оценка бухгалтерского баланса за 2009-2011 годы*

| Актив/пассив | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ | Абсолютное отклонение, млн. руб. 2011/ | Темп роста, % 2010/ | Темп роста, % 2011/ |

| 1.Внеоборотные активы | 114,22 | 162,78 | ||||||

| 2.Оборотные активы | 119,92 | 180,57 | ||||||

| 3.Капитал и резервы | 110,81 | 221,02 | ||||||

| 4.Долгосрочные обязательства | -1542 | 214,09 | 23,70 | |||||

| 5.Краткосрочные обязательства | 110,54 | 140,91 | ||||||

| Баланс | 116,25 | 169,32 |

*Собственная разработка.

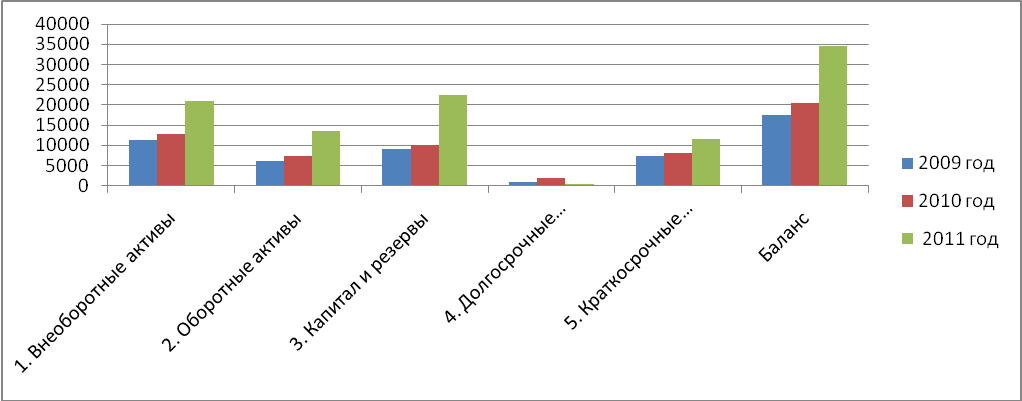

Приведенные данные можно представить в виде следующей диаграммы (рис. 2.2).

Рисунок 2.2

Структура бухгалтерского баланса за 2009-2011 годы*

*Собственная разработка.

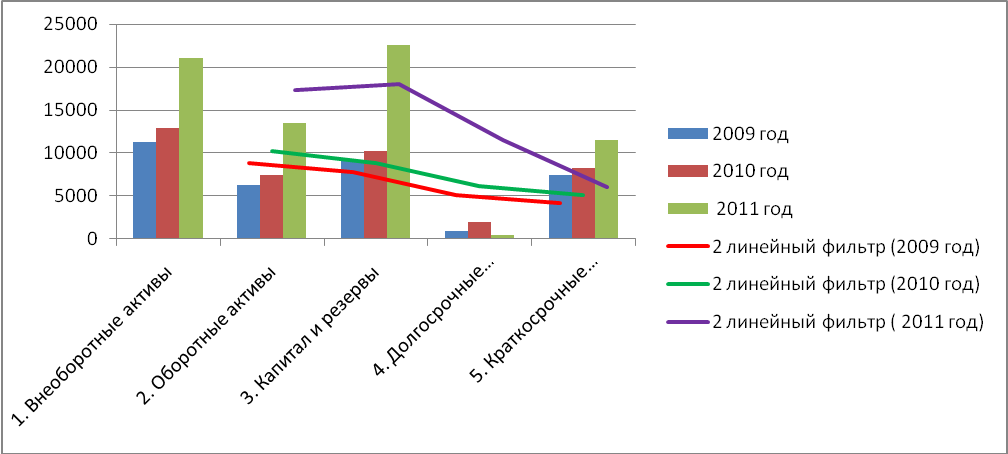

Трендовом график бухгалтерского балансапредставлен на рис. 2.3.

Рисунок 2.3

Трендовый график структуры бухгалтерского баланса*

*Собственная разработка.

Таким образом, можно сделать вывод, что из года в год по всем разделам баланса наблюдается увеличение их суммы. Исключение составляют лишь долгосрочные обязательства, сумма которых увеличилась в 2010 году по сравнению с 2009 годом на 1077 млн. руб. и снизилась в 2011 году по сравнению с 2010 годом на 1542 млн. руб. Темп роста в 2010 году по отношению к 2009 году составил 116,25%, а в 2011 году – 169,315% соответственно. Из всех разделов баланса наибольший удельный вес е его структуре занимают внеоборотные активы и капитал и резервы. Внеоборотные активы в 2010 году по сравнению с 2009 годом увеличились на 14,22%, а в 2011 году они составили 162,787% по отношению к величине оборотных активов 2010 года. Оборотные активы на протяжении анализируемого периода также увеличивались. Их сумма в 2010 году составляла 7494 млн. руб., а в 2011 году – 13532 млн. руб. Капитал и резервы в 2011 году составили 221,016% по отношению к их сумме в 2010 году. Краткосрочные обязательства в 2010 году увеличились на 782 млн. руб. по сравнению с 2009 годом, а в 2011 году ещё на 3354 млн. руб.

Актив баланса - система показателей, отражающая состав, размещение и использование средств хозяйствования, сгруппированных в качественно однородные группы. В первом разделе актива баланса «внеоборотные активы» наибольший удельный вес обычно занимают нематериальные активы и основные средства. В итог баланса нематериальные активы включаются по остаточной стоимости. В статье «основные средства» отражается стоимость собственных и полученных на условиях финансового лизинга объектов, отнесенных к составу основных средств.Во втором разделе баланса «оборотные активы» представлены такие статьи, как «запасы и затраты», «дебиторская задолженность», «денежные средства» и другие [9, c.7].

Экономическая оценка структуры актива баланса представлена в таблице 2.4[Приложение А].

Таблица 2.4

Экономическая оценка актива предприятия*

| Актив | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ | Абсолютное отклонение, млн. руб. 2011/ | Темп роста, % 2010/ | Темп роста, % 2011/ |

| 1. Внеоборотные активы | ||||||||

| Основные средства | 114,35 | 162,98 | ||||||

| Нематериальные ценности | -13 | 62,86 | 109,09 | |||||

| Доходные вложения в мат ценности | 0,00 | 0,00 | ||||||

| Вложения во ВА | -8 | 200,00 | 0,00 | |||||

| Прочие внеоборотные активы | 0,00 | 0,00 | ||||||

| Итого | 114,22 | 162,79 | ||||||

| 2. Оборотные активы | ||||||||

| Запасы и затраты | 118,80 | 200,11 | ||||||

| Налоги по приобретенным работам, товарам, услугам | -68 | 412,50 | 31,31 | |||||

| Дебиторская задолженность | -24 | -77 | 80,65 | 23,00 | ||||

| Дебиторская задолженность | 118,64 | 130,19 | ||||||

| Расчеты с учредителями | 0,00 | 0,00 | ||||||

| Денежные средства | 146,37 | 160,31 | ||||||

| Финансовые вложения | 100,00 | 100,00 | ||||||

| Прочие оборотные активы | 0,00 | 0,00 | ||||||

| Итого | 119,92 | 180,57 | ||||||

| Баланс | 116,25 | 169,32 |

*Собственная разработка.

Приведенные данные представлены в виде диаграммы (рис. 2.4).

Рисунок 2.4

Структура актива баланса*

*Собственная разработка.

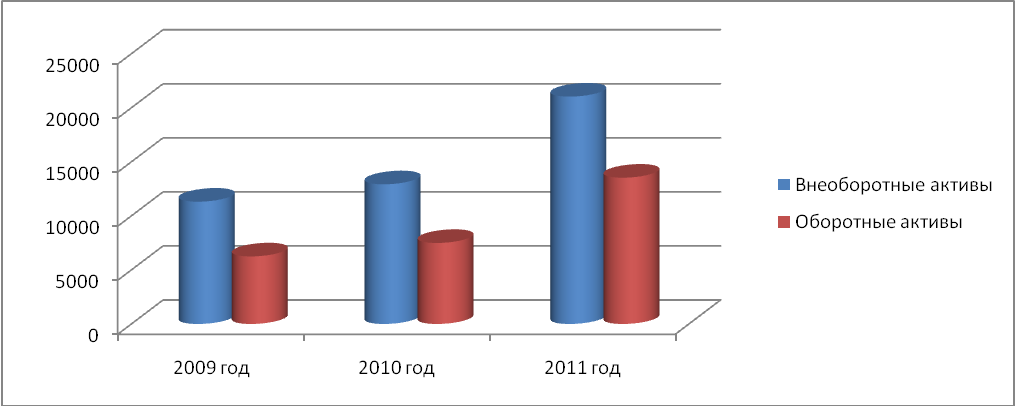

В активе баланса за период 2009-2011 годов наблюдается увеличение как внеоборотных, так и оборотных активов. Увеличение внеоборотных активов происходит из-за того, что из года в год увеличивается сумма основных средств предприятия. А увеличение оборотных активов происходит в основном за счет увеличения запасов и затрат. Сумма актива баланса увеличилась в 2010 году по сравнению с 2009 годом на 2854 млн. руб., а за 2011 год актив резко увеличился на 14152 млн. руб.

Рассмотрим отдельно каждый из разделов актива баланса.Экономист Н. П. Кондратов определяет внеоборотные активы как раздел бухгалтерского учета, который предназначен для обобщения всей необходимой информации о наличии и движении активов организации, относящихся по правилам бухгалтерского учета к основным средствам, нематериальным активам, доходным вложениям в материальные ценности, оборудованию к установке, вложениям во внеоборотные активы[9, c. 9]. Экономическая оценка внеоборотных активов представлена в таблице 2.5[Приложение А].

Таблица 2.5

Экономическая оценка внеоборотных активов*

| Внеоборотные активы | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ 2009 | Абсолютное отклонение, млн. руб. 2011/ 2010 | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Основные средства | 114,35 | 162,98 | ||||||

| Нематериальные активы | -13 | 62,86 | 109,09 | |||||

| Доходные вложения в материальные ценности | 0,00 | 0,00 | ||||||

| Вложения во внеоборотные активы | -8 | 200,00 | 0,00 | |||||

| Прочие внеоборотные активы | 0,00 | 0,00 | ||||||

| Итого | 114,22 | 162,79 |

*Собственная разработка.

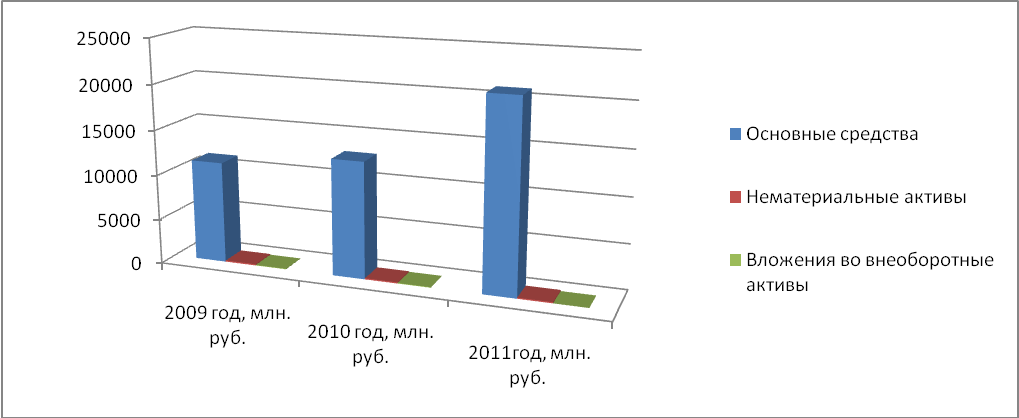

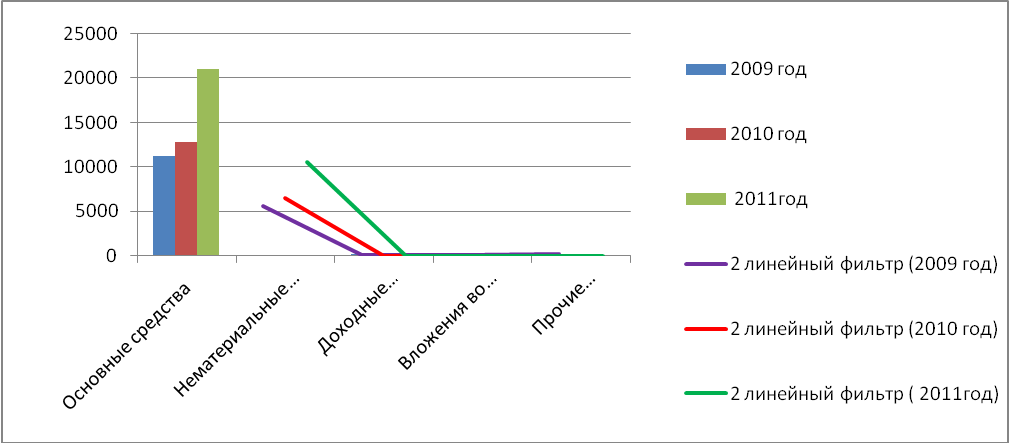

По данным таблицы можно построить следующую диаграмму (рис.2.5).

Рисунок 2.5

Структура внеоборотных активов баланса*

*Собственная разработка.

Внеоборотные активы данного предприятия включают:

· основные средства, которые занимают наибольший удельный вес и возрастают с каждым годом. Их сумма в 2010 году по сравнению с 2009 годом увеличилась на 1618 млн. руб., а в 2011 году она возросла на 8120 млн. руб.;

· нематериальные активы, сумма которых снизилась в 2010 году по сравнению с 2009 годом на 13 млн. руб., и возросла в 2010 году по сравнению с 2009 годом на 2 млн.руб.;

· вложения во внеоборотные активы, доля которых во внеоборотных активах незначительна.

Трендовый график внеоборотных активов представлен на рис. 2.6.

Рисунок 2.6

Трендовый график внеоборотных активов*

*Собственная разработка.

Оборотные активы - важнейшая экономическая категория, которая отражает стоимостную оценку оборотных средств организации, оптимальность объема, состав и структура которых в значительной степени влияют на устойчивость ее финансового положения[9, c. 11]. Структура оборотных активов представлена в таблице 2.7[Приложение А].

Таблица 2.7

Экономическая оценка оборотных активов баланса*

| Оборотные активы | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/2009 | Абсолютное отклонение, млн. руб. 2011/2010 | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Запасы и затраты | 118,80 | 200,11 | ||||||

| Налоги по приобретенным работам, товарам, услугам | -68 | 412,50 | 31,31 | |||||

| Дебиторская задолженность | -24 | -77 | 80,65 | 23,00 | ||||

| Дебиторская задолженность | 118,64 | 130,19 | ||||||

| Расчеты с учредителями | 0,00 | 0,00 | ||||||

| Денежные средства | 146,37 | 160,31 | ||||||

| Финансовые вложения | 100,00 | 100,00 | ||||||

| Прочие оборотные активы | 0,00 | 0,00 | ||||||

| Итого | 119,92 | 180,57 |

.Собственная разработка.

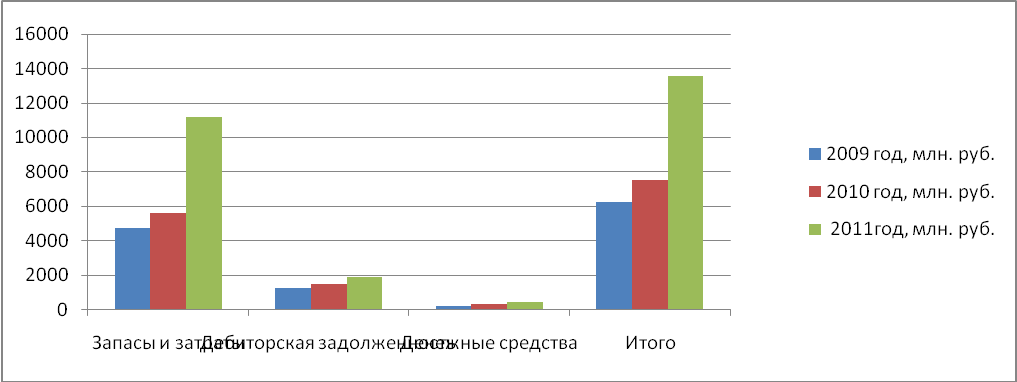

Данные таблицы 2.7 можно представить в виде следующей диаграммы (рис. 2.7).

Рисунок 2.7

Оценка структуры оборотных активов*

*Собственная разработка.

На протяжении периода 2008-2010 года выявлена тенденция к увеличениюзапасов и затрат, дебиторской задолженности и денежных средств. Сумма финансовых вложений на протяжении указанного периода оставалась неизменной. Значения таких составляющих оборотных активов, как налоги по приобретенным товарам, работам, услугам увеличилась в 2010 году по сравнению с 2009 годом на 75 млн. руб., и затем снова снизилась в 2011 году на 68 млн. руб. Сумма дебиторской задолженности в 2010 году увеличилась по сравнению с 2009 годом на 229 млн.руб., данное увеличение привело к увеличению суммы оборотных активов в целом на 1245 млн.руб. В 2011 году по сравнению с 20010 годом увеличилась сумма дебиторской задолженности на 438млн.руб., но суммарное увеличение по всем остальным позициям в сравниваемые годы возросло на большую сумму, что привело к увеличению суммы оборотных активов в целом на 6038 млн.руб.

На трендовом графике представлены данные таблицы 2.7 (рис. 2.8).

Рисунок 2.8

Трендовый график оборотных активов*

*Собственная разработка.

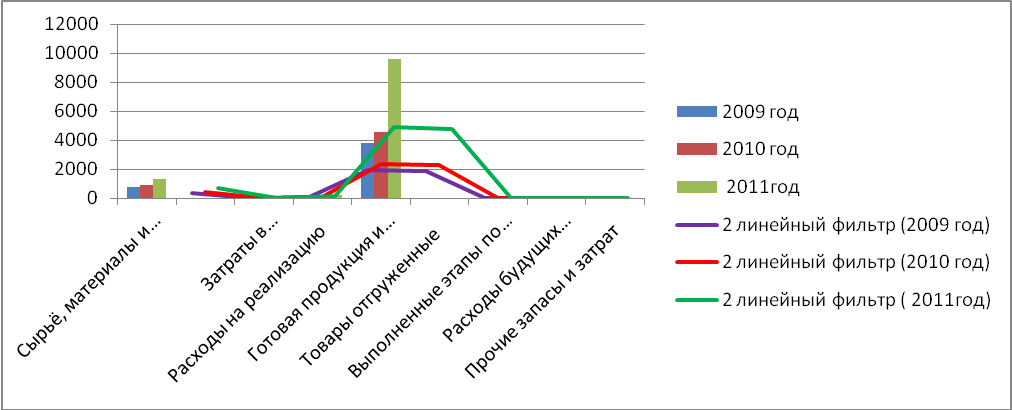

Произведем экономическую оценку запасов и затрат. В подразделе «запасы и затраты» показываются остатки соответствующих ценностей, они включают следующие статьи: сырье, материалы и другие аналогичные ценности, животные на выращивании и откорме, затраты в незавершенном производстве, готовая продукция и товары для реализации и другое [9, c.15].Структура запасов и затрат представлена в таблице 2.8[Приложение А].

Таблица 2.8

Структура запасов и затрат актива баланса*

| Запасы и затраты | Код строки | 2009 год, млн. руб. | 2010 год, млн. Руб. | 2011год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ 2009 | Абсолютное отклонение, млн. руб. 2011/ 2010 | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Сырьё, материалы и другие аналогичные активы | 113,00 | 468,00 | 115,19 | 154,61 | ||||

| Животные на выращивании и откорме | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Затраты в незавершенном производстве и полуфабрикаты | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Расходы на реализацию | 30,00 | 104,00 | 125,00 | 169,33 | ||||

| Готовая продукция и товары для реализации | 722,00 | 5048,00 | 119,04 | 211,81 | ||||

| Товары отгруженные | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Выполненные этапы по незавершенным работам | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Расходы будущих периодов | 18,00 | -33,00 | 143,90 | 44,07 | ||||

| Прочие запасы и затрат | 0,00 | 0,00 | 0,00 | 0,00 | ||||

| Итого | 883,00 | 5587,00 | 118,80 | 200,11 |

*Собственная разработка.

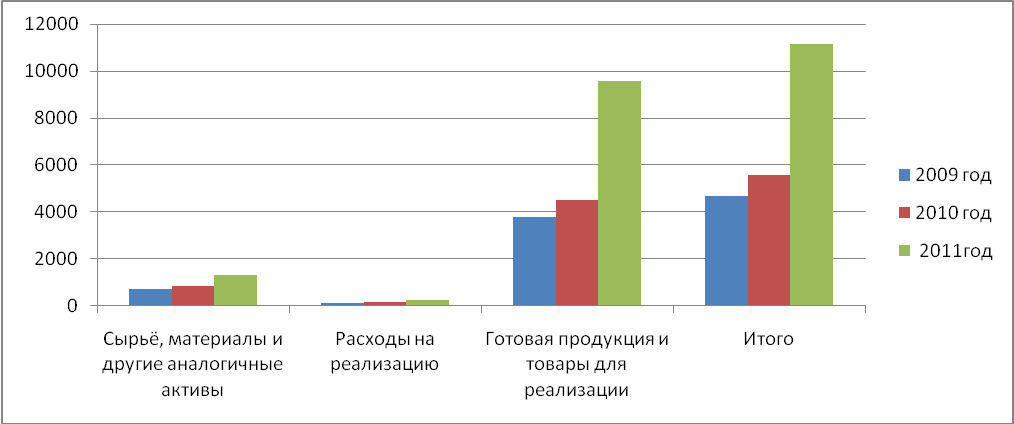

Из всех составляющих запасов и затрат наблюдается увеличение с каждым годом по следующим позициям: сырье и материалы и готовая продукция и товары для реализации. В 2010 году по сравнению с 2009 годом увеличивается сумма расходов будущих периодов на 18 млн. руб., а в 2011 году по сравнению с предыдущим годом их значения уменьшается на 33 млн. руб. Сырье, материалы и аналогичные активы в 2010 году составили 115,19% по отношению к сумме 2009 года, а в 2011 году – 154,61% соответственно. Готовая продукция и товары для реализации в анализируемом периоде с каждым годом увеличивалась и возросла в 2011 году 9563 млн. руб. (в 2009 году этот показатель составлял 3793 млн. руб.).

Структуру запасов и затратможно отразить диаграммой (рис. 2.9).

Рисунок 2.9

Структура запасов и затрат*

*Собственная разработка.

Трендовый график запасов и затрат представлен на рис. 2.10.

Рисунок 2.10

Трендовый график запасов и затрат*

*Собственная разработка.

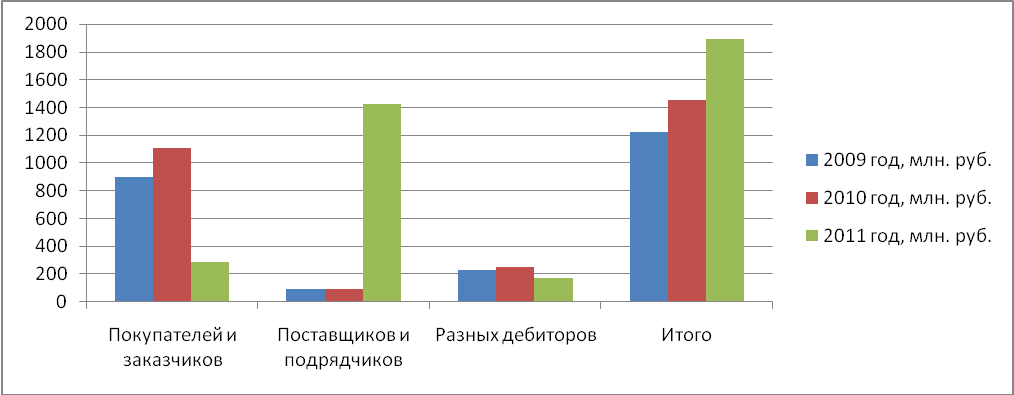

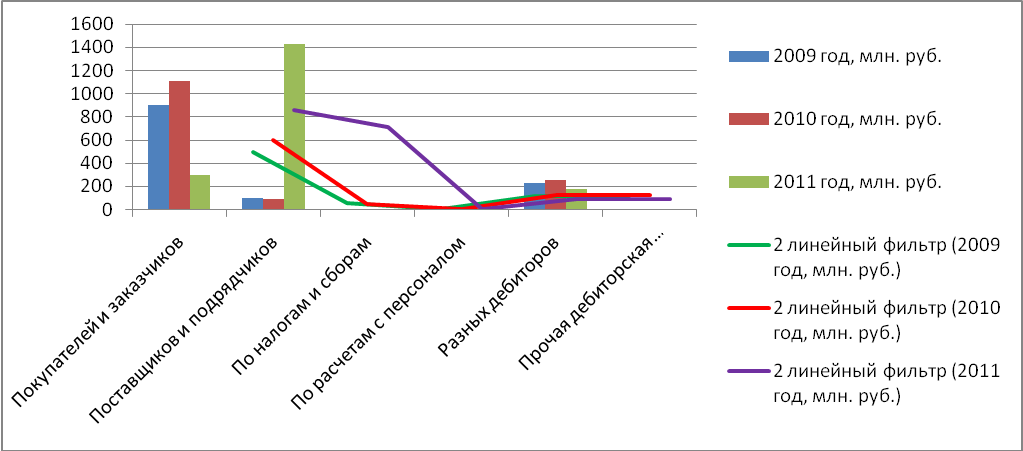

Произведем экономическую оценку дебиторской задолженности. Дебиторская задолженность - сумма долгов, причитающихся предприятию со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками (дебиторами)[9, c. 20]. Данные о структуре дебиторской задолженности представлены в таблице 2.9[Приложение А].

Таблица 2.9

Структура дебиторской задолженности актива баланса*

| Дебиторская задолженность | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/2009 | Абсолютное отклонение, млн. руб. 2011/2010 | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Дебиторская задолженность (платежи по которой ожидаются более, чем через 12 мес. после отчетной даты) | ||||||||

| покупателей и заказчиков | ||||||||

| прочая дебиторская задолженность | -24 | -77 | 80,65 | |||||

| Итого | -24 | -77 | 80,65 | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес. после отчетной даты) | ||||||||

| покупателей и заказчиков | -821 | 123,58 | 26,1 | |||||

| поставщиков и подрядчиков | -7 | 92,78 | 1583,33 | |||||

| по налогам и сборам | ||||||||

| по расчетам с персоналом | ||||||||

| разных дебиторов | -76 | 110,13 | 69,6 | |||||

| прочая дебиторская задолженность | ||||||||

| Итого | 118,64 | 130,19 |

*Собственная разработка.

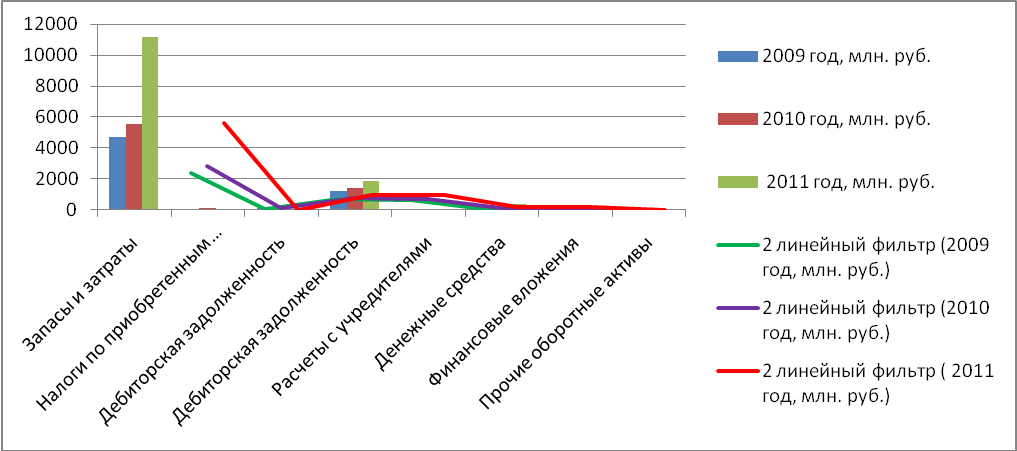

Анализируя данные таблицы, видно, что общая сумма дебиторской задолженности с каждым годом увеличивается. В 2010 году она составила 188,64% суммы дебиторской задолженности 2009 года, а в 2011 году она увеличилась ещё на 438 млн. руб. Если рассматривать составляющие дебиторской задолженности, то можно сказать о том, что они изменялись как в сторону увеличения, так и в сторону уменьшения. Например, дебиторская задолженность поставщиков и подрядчиков в 2010 году по сравнению с 2009 годом уменьшилась на 7 млн. руб., а в 2011 году резко увеличилась на 1335 млн. руб. Графически изменения дебиторской задолженности представлены на рисунках 2.11 и 2.12.

Рисунок 2.11

Структура дебиторской задолженности*

*Собственная разработка.

Рисунок 2.12

Трендовый график дебиторской задолженности*

*Собственная разработка автора [Приложение А].

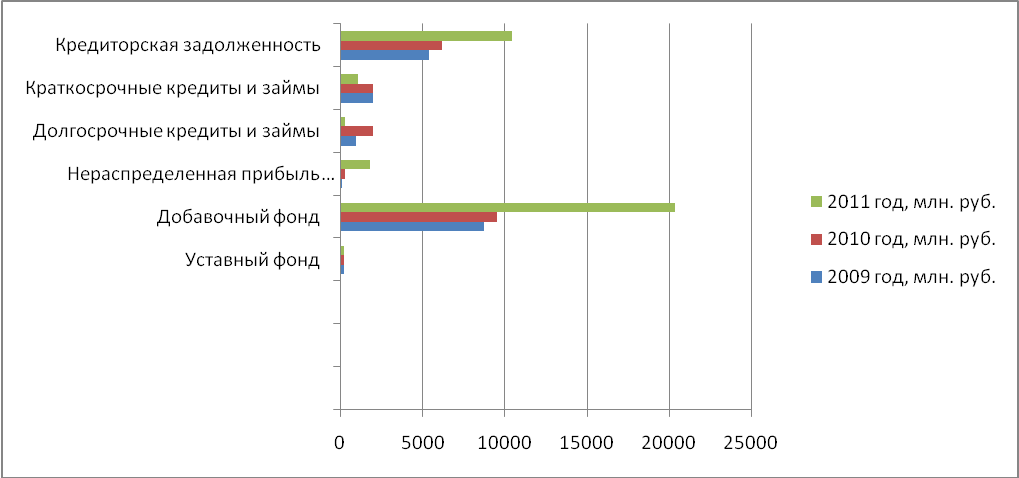

Пассив баланса - часть бухгалтерского баланса (правая сторона), обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их составу, принадлежности и назначению: собственные резервы, займы других учреждений и тому подобное [9, c. 25]. Произведем экономическую оценку пассива баланса (таблица 2.10[Приложение А]).

Таблица 2.10

Структура пассива баланса*

| Пассив | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ | Абсолютное отклонение, млн. руб. 2011/ | Темп роста, % 2010/ | Темп роста, % 2011/ |

| 3. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный фонд | ||||||||

| Собственные акции (доли), выкупленные у акционеров (учредителей) | ||||||||

| Паевой фонд | 131,25 | 195,24 | ||||||

| Резервный фонд | ||||||||

| Добавочный фонд | 109,13 | 212,81 | ||||||

| Нераспределенная прибыль (непокрытый убыток) | 235,97 | 561,89 | ||||||

| Целевое финансирование | ||||||||

| Доходы будущих периодов | ||||||||

| ИТОГО по разделу 3 | 110,81 | 221,02 | ||||||

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Долгосрочные кредиты и займы | -1727 | 214,09 | 14,55 | |||||

| Прочие долгосрочные обязательства | ||||||||

| ИТОГО по разделу 4 | -1542 | 214,09 | 23,70 | |||||

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Краткосрочные кредиты и займы | -887 | 55,80 | ||||||

| Кредиторская задолженность | 114,73 | 168,49 | ||||||

| Задолженность перед участниками (учредителями) | ||||||||

| Резервы предстоящих расходов | -13 | |||||||

| Прочие краткосрочные обязательства | ||||||||

| ИТОГО по разделу 5 | 110,54 | 140,91 | ||||||

| БАЛАНС | 116,25 | 169,31 |

*Собственная разработка.

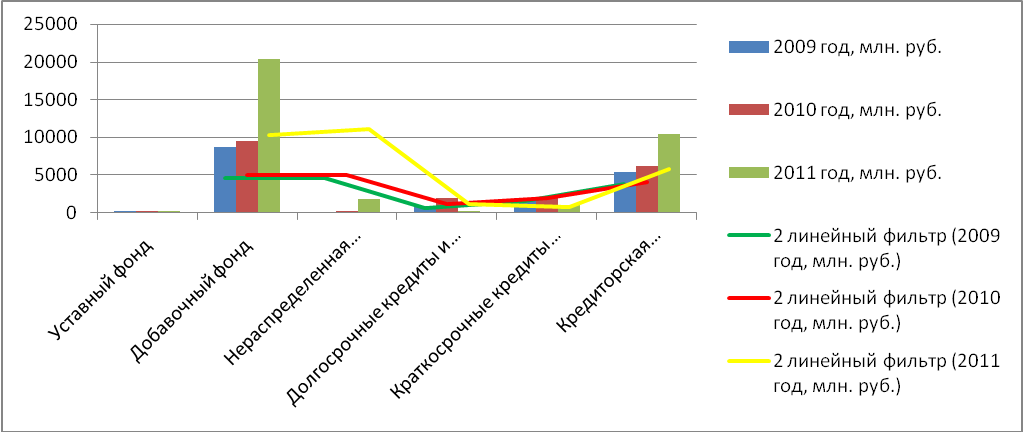

Данные таблицы 2.10 также представлены в диаграмме (рис. 2.13).

Рисунок 2.13

Структура пассива баланса*

*Собственная разработка.

В пассиве баланса наибольший удельный вес занимают капитал и резервы, а наименьший – долгосрочные обязательства. За анализируемый период наблюдается рост показателей практически по всем составляющим капитала и резервов. Наибольший удельный вес здесь занимает добавочный фонд, его значение возросло на 10805 млн. руб. в 2011году по сравнению с 2010 годом. В долгосрочных обязательствах наибольший удельный вес занимают долгосрочные кредиты и займы. Но их значение за 2011 год уменьшилось на 1727 млн. руб. по сравнению с 2010 годом.Общая сумма краткосрочных обязательств растет с каждым годом. В 2011 году их сумма составила 140,91% от суммы краткосрочных обязательств 2010 года.В 2010 году по сравнению с 2009 годом:

· по разделу капитал и резервы наблюдается увеличение добавочного фонда на сумму 801 млн.руб.;

· долгосрочные обязательства снизились на сумму 1077 млн.руб., которая является разницей между суммой уменьшения долгосрочных кредитов и займов;

· краткосрочные обязательства в целом возросли за счет роста кредиторской задолженности. Краткосрочные кредиты и займы в 2010 году по сравнению с 2009 годом не изменились.

В 2011 году наибольший удельный вес занимают капитал и резервы. Такое изменение можно обосновать значительным увеличением в 2011 году по сравнению с предыдущим годом суммы добавочного фонда. Сумма долгосрочных обязательств снижается за счет уменьшения суммы долгосрочных кредитов и займов. Сумма краткосрочных обязательств увеличивается за счет увеличения суммы кредиторской задолженности. Трендовый график пассива баланса представлен на рис. 2.14.

Рисунок 2.14

Трендовый график пассива*

*Собственная разработка.

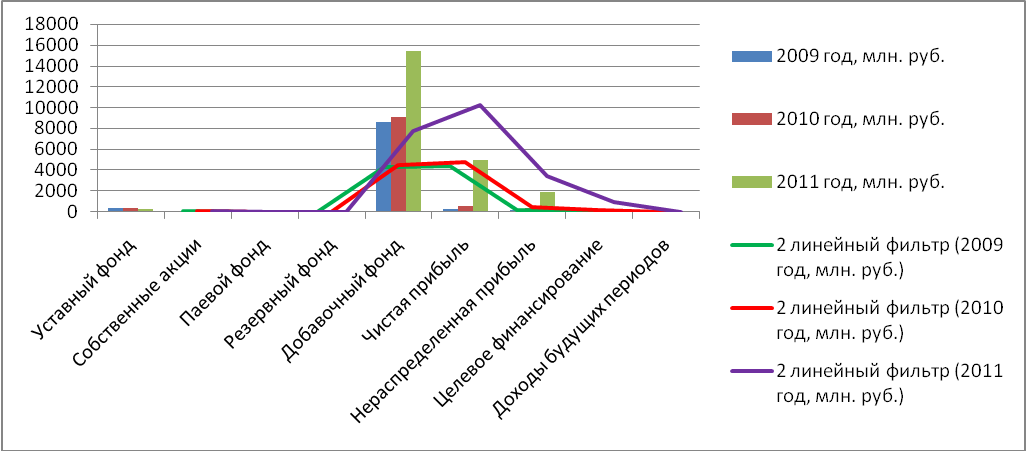

Отдельной строкой выделяют бухгалтерский учет капитала и резервов предприятия, поскольку на основе этой информации можно составить ясную картину работы организации. Величина собственного капитала дает информацию о том, в какой мере предприятие является независимым от кредиторов. Поэтому если собственный капитал и резервы в балансе организации значительно превышают заемный, то фирма выглядит максимально привлекательной с точки зрения инвестирования[9, c. 33]. Структура капитала и резервов представлены в таблице 2.11[Приложение А].

Таблица 2.11

Структура капитала и резервов пассива баланса*

| Капитал и резервы | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/2009 | Абсолютное отклонение, млн. руб. 2011/2010 | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Уставный фонд | ||||||||

| Собственные акции | ||||||||

| Паевой фонд | 131,25 | 195,24 | ||||||

| Резервный фонд | ||||||||

| Добавочный фонд | 105,40 | 170,97 | ||||||

| Чистая прибыль | 262,68 | 903,65 | ||||||

| Нераспределенная прибыль | 235,97 | 561,89 | ||||||

| Целевое финансирование | ||||||||

| Доходы будущих периодов | ||||||||

| Всего | 110,81 | 221,02 |

*Собственная разработка.

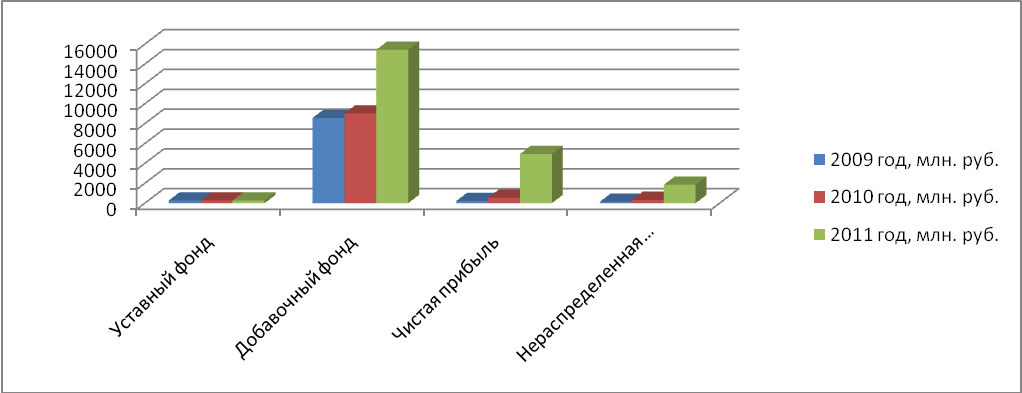

Приведенные данные таблицы 2.11представлены в виде диаграммы (рис. 2.15).

Рисунок 2.15

Структура капитала и резервов*

*Собственная разработка.

В структуре капитала и резервов уставный фонд предприятия на протяжении всего анализируемого периода остается неизменным. Наблюдается тенденция увеличения нераспределенной прибыли. Резервный фонд на предприятии не формируется, зато сумма добавочного фонда увеличивается из года в год, и занимает наибольший удельный вес в структуре капитала и резервов. Добавочный фонд в 2010 году увеличился по сравнению с 2010 годом на 463 млн. руб., а в 2011 году он составил 170,97% от добавочного фонда 2010 года.Чистая прибыль в 2010 году увеличилась по сравнению с 2009 годом на 338 млн. руб., а в 2011 году ещё на 4396 млн. руб. Сумма нераспределенной прибыли в течение анализируемого периода также увеличивалась. Трендовый график капитала и резервов представлен на рис. 2.16.

Рисунок 2.16

Трендовый график капитала и резервов пассива баланса*

*Собственная разработка.

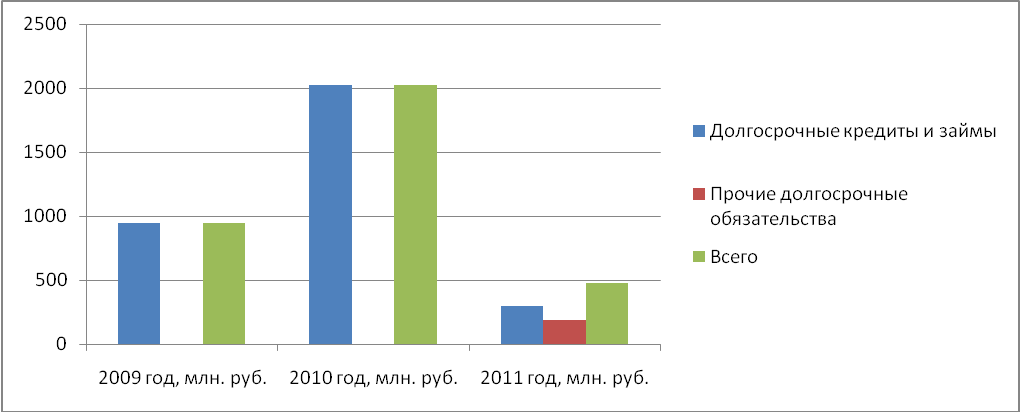

Долгосрочные обязательства - задолженность предприятия, которая должна быть погашена в течение периода, превышающего один год, они включают в себя долгосрочные кредиты и займы [9, c.41]. Данные о структуре долгосрочных обязательств представлены в таблице 2.12 и рис. 2.17[Приложение А].

Таблица 2.12

Структура долгосрочных обязательств пассива баланса*

| Долгосрочные обязательства | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ | Абсолютное отклонение, млн. руб. 2011/ | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Долгосрочные кредиты и займы | -1727 | 214,09 | 14,55 | |||||

| Прочие долгосрочные обязательства | ||||||||

| Всего | -1542 | 214,09 | 23,7 |

*Собственная разработка.

Рисунок 2.17

Структура долгосрочных обязательств*

*Собственная разработка.

При анализе изменения долгосрочных обязательств было выявлено их увеличение в 2010 году и уменьшение в 2011 году. Долгосрочные кредиты и займы увеличились в 2010 году по сравнению с 2009 годом на 1077 млн. руб.(2021-944), а к 2011 году уменьшились на 1727 млн. руб.(294-2021). Прочие долгосрочные обязательства в 2009 и 2010 годах отсутствовали, а в 2011году их сумма составила 185 млн. руб.

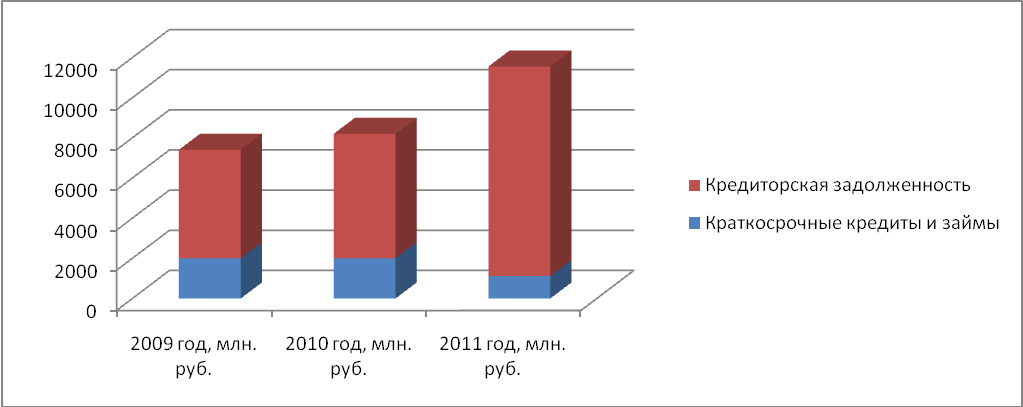

Краткосрочные обязательства - долговые обязательства со сроком погашения до одного года. Произведем экономическую оценку пассива баланса (таблица 2.10[Приложение А]).

Таблица 2.14

Структура краткосрочных обязательств пассива баланса*

| Краткосрочные обязательства | Код строки | 2009 год, млн. руб. | 2010 год, млн. руб. | 2011 год, млн. руб. | Абсолютное отклонение, млн. руб. 2010/ 2009 | Абсолютное отклонение, млн. руб. 2011/ | Темп роста, % 2010/ | Темп роста, % 2011/ |

| Краткосрочные кредиты и займы | -887 | 55,8 | ||||||

| Кредиторская задолженность | 114,73 | 168,49 | ||||||

| Задолженность перед учредителями | ||||||||

| Резервы предстоящих расходов | -13 | |||||||

| Прочие краткосрочные обязательства | ||||||||

| Всего | 110,54 | 140,91 |

*Собственная разработка.

Данные таблицы 2.14 проиллюстрированы на диаграмме (рис. 2.18):

Рисунок 2.18

Структура краткосрочных обязательств*

*Собственная разработка.

Краткосрочные обязательства имеют тенденцию увеличения на протяжении всего анализируемого периода. Кредиторская задолженность возросла в 2010 году по сравнению с 2009 на 795 млн. руб., а к 2010 году она возрасла в 1,7 раза по сравнению с 2010 годом. Краткосрочные кредиты и займы в 2009 и 2010 годах оставались неизменными, а в 2011 году они снизились поти в 2 раза. На протяжении всего анализируемого периода с 2009 по 2011 годы сумма кредиторской задолженности превышает сумму дебиторской задолженности, это связано со значительным привлечением средств организации и возможностью погасить вовремя задолженность перед кредиторами.Трендовый график краткосрочных обязательств представлен на рис. 2.19.

Рисунок 2.19:

Трендовый график краткосрочных обязательств*

Трендовый график краткосрочных обязательств*

*Собственная разработка.

Важное роль в оценке бухгалтерской отчетности играет составление баланса ликвидности. Экономическая оценка баланса ликвидности позволяет оценить кредитоспособность предприятия, его способность рассчитываться по своим обязательствам. В соответствии с этим, необходимо соблюдение следующих условий:

· наиболее ликвидные активы (А1) должны быть больше наиболее срочных обязательств (П1);

· быстро реализуемые активы (А2) должны превышать обязательства группы П2;

· медленно реализуемые активы (А3) не должны быть меньше обязательств группы П3;

· трудно реализуемые активы (А4) должны превышать обязательства группы П4.

Экономическая оценка баланса ликвидности представлена в виде таблице 2.15[Приложение А].

Таблица 2.15

Баланс ликвидности*

| Актив | 2009 г.млн. р. | 2010 г.млн.р. | 2011 г.млн.р. | Пассив | 2009 г.млн.р. | 2010 г.млн.р. | 2011 г.млн.р. | |

| 1 группа | ||||||||

| Денежные средства | Задолженность по оплате труда | |||||||

| Финансовые вложения | Прочие расчеты с персоналом | |||||||

| Социальное страхование | ||||||||

| Налоги и сборы | ||||||||

| Итог по 1 группе (А1) | Итог по 1 группе (П1) | |||||||

| 2 группа | ||||||||

| Дебиторская задолженность | Задолженность перед поставщиками | |||||||

| Готовая продукция | Покупателями и заказчиками | |||||||

| Товары отгруженные | Прочие кредиторы | |||||||

| Выполненные этапы по незавершенным работам | ||||||||

| Налоги по приобретенным активам | ||||||||

| Итог по 2 группе (А2) | Итог по 2 группе (П2) | |||||||

| 3 группа | ||||||||

| Расходы будущих периодов | Краткосрочные кредиты и займы | |||||||

| Незавершенное пр-во | Задолженность перед учредителями | |||||||

| Сырье, материалы | Прочие краткосрочные обязательства | |||||||

| Расчеты с учредителями | ||||||||

| Расходы на реализацию | ||||||||

| Прочие оборотные активы | ||||||||

| Продолжение таблицы 2.15 | ||||||||

| Итог по 3 группе (А3) | Итог по 3 группе (П3) | |||||||

| Всего ликвидных средств (ОбА = А1 + А2 + А3) | Всего краткосрочных долгов (КО = П1 + П2 + П3) | |||||||

| 4 группа |