Необходимость повышения эффективности использования основных средств предприятия обязывает его контролировать степень использования средств труда, определяющих производственную мощность и, следовательно, возможные темпы роста объемов производства и реализации продукции, разрабатывать оптимальные размеры капитальных вложений.

При использовании основных производственных фондов предприятия решается несколько задач развития производства: увеличение объема валовой продукции, повышение производительности труда, снижение себестоимости продукции, облегчение условий труда.

Поэтому их экономическая эффективность не может определяться одним каким-либо показателем. Она выражается системой показателей, обеспечивающей всестороннюю оценку экономической эффективности использования и формирования основных фондов.

Приведенные показатели отражают различные стороны использования основных производственных фондов.

Начнем анализ эффективности использования основных производственных фондов ООО с определения темпов роста.

Таблица 3 – Динамика роста основных фондов предприятия[2]

| 2007 год | 2008 год | Отклонения, (+,-) | |

| Наличие на начало года, тыс. руб. | +108 | ||

| Поступило за год, тыс. руб. | +5523 | ||

| Выбыло за год, тыс. руб. | - | +95 | |

| Наличие на конец года, тыс. руб. | +5536 | ||

| Темпы роста, % | +246 |

Сравнение темпов роста основных фондов за 2007 и 2008 годов дают возможность судить об обеспеченности предприятия основными фондами при их изменении за различные периоды. Из расчетов видно, что темп роста основных фондов в 2008 году вырос на 246% по сравнению с 2007 годом.

Далее определим структуру основных промышленно-производственных фондов для нахождения процента каждого отдельного фонда.

Таблица 4 – Структура основных фондов промышленно-производственного назначения, %[3]

| № п/п | Промышленно-производственные основные фонды | Сумма за 2007 год, тыс. руб. | В процентах к итогу | Сумма за 2008 год, тыс. руб. | В процентах к итогу |

| Здания | 60,2 | ||||

| Сооружения | |||||

| Передаточные устройства | |||||

| Силовые машины | |||||

| Рабочие машины и оборудование | 94,1 | ||||

| Измерительные и регулирующие приборы и лабораторное оборудование | |||||

| Инструменты, производственный и хозяйственный инвентарь | |||||

| Вычислительная техника | 0,2 | ||||

| Транспортные средства | |||||

| Рабочий и продуктивный скот | |||||

| Многолетние насаждения | |||||

| Прочие основные фонды | 5,8 | 3,1 | |||

| Всего промышленно-производственных фондов |

Из данной структуры промышленно-производственного назначения видно, что в 2007 году наибольший процент средств занимали рабочие машины и оборудование (так как здание, в котором находилось предприятие, было арендовано), а в2008 году в балансе данного предприятия появились здания и вычислительная техника, которые занимали в структуре 60,4%.

Оборудование и машины непосредственно воздействуют на предметы труда, их рост и совершенствование непосредственно оказывают влияние на рост объема производства и способствуют повышению производительности труда. В связи с этим оборудование и машины принято называть активной частью производственных фондов, а отношение их к полной стоимости производственных фондов, выраженное в процентах, - удельным весом активных элементов производственных фондов предприятия.

Активной части основных производственных фондов противостоят так называемые пассивные фонды, которые включают в себя в натуральной форме здания производственного назначения.

Пассивная часть основных производственных фондов не принимает прямого участия в производственном процессе и непосредственно не влияет на объем продукции предприятия.

Однако, создавая условия для нормального хода производства, эта группа основных производственных фондов имеет важное значение для всей хозяйственной деятельности предприятия.

Важнейшей качественной характеристикой хозяйствования на всех уровнях является эффективность производства. Под экономической эффективностью производства понимается степень использования производственного потенциала, которая выявляется соотношением результатов и затрат производства. Суть проблемы повышения экономической эффективности производства состоит в том, чтобы на каждую единицу трудовых, материальных и финансовых ресурсов добиваться существенного увеличения объема производства продукции. Это, в конечном счете, означает повышение производительности труда, что и является критерием повышения эффективности производства.

Повышение эффективности производства способствует решению социально- экономических задач в рамках производственных коллективов. Так, важнейшей целью и задачей совершенствования производства и повышения его эффективности на предприятии становится создание благоприятных условий труда и быта, повышения профессиональной и социальной содержательности труда, создание и поддержание оптимального психологического климата.

Усиливается в то же время и обратное влияние степени решения социальных задач на развитие производства и повышение его эффективности.

При подведении итогов хозяйственной деятельности все большее внимание уделяется качественным показателям, в первую очередь показателям эффективности производства. К ним, прежде всего, относятся показатели, характеризующие использование живого труда - это уровень и темпы роста производительности труда, т.е. выработки на одного работающего. К показателям эффективности производства также относятся и показатели, характеризующие использование основных фондов, оборотных средств и материальных ресурсов, прибыль и рентабельность.

Определим показатели обеспеченности предприятия основными средствами в 2007 году: фондовооруженность, энерговооруженность и электровооруженность.

Фондовооруженность труда (fв, руб./раб.):

fв=Фосн/ЧР = 1516/25=60,64 руб./чел.

Энерговооруженность труда (fэн, кВт/раб.):

fэн=Nуст/n = 120/8=15 кВт/раб.

Электровооруженность труда (fэл, кВт-ч/раб.):

fэл=WкВт-ч/Т = 437760/3648=120 кВт-ч/раб.

Рассчитаем показатели обеспеченности предприятия основными средствами в 2008 году: фондовооруженность, механовооруженность, энерговооруженность и электровооруженность:

- fв=3323/19=174,8 руб./чел.;

- механовооруженность труда (fмех, руб./раб.):

fмех=Фмех/n = 3077/6=513 руб./чел.;

- fэн=120/6=20 кВт/раб.;

- fэл=437760/3648=120 кВт/раб.

Таблица 5 – Определение показателей обеспеченности предприятия основными средствами[4]

| № | Показатели | 2007 год | 2008 год | Отклонения, (+,-) |

| Среднегодовая стоимость основных фондов, тыс. руб. В том числе их активной части, тыс. руб. | +1807 | |||

| Число рабочих в наибольшей смене, чел. | -2 | |||

| Численность работников, чел. | -6 | |||

| Суммарная мощность энергетических установок, кВт | - | |||

| Годовое потребление электрической энергии, кВт-ч | - | |||

| Фондовооруженность, руб./раб. | 60,64 | 174,8 | +114,2 | |

| Механовооруженность, руб/раб. | - | +513 | ||

| Энерговооруженность, кВт/раб. | +5 | |||

| Электровооруженность, кВт-ч/чел.- | - |

При расчете фондовооруженности было установлено, что в 2007 году оснащенность работников предприятия основными производственными фондами была равна 60,64 руб., а в 2008 году составила 174,8 руб. Такой рост фондовооруженности обусловлен тем, что среднегодовая стоимость основных фондов в 2008 году увеличилась, а численность работников уменьшилась.

Расчет энерговооруженности показал, что в 2008 году она возросла за счет того, что уменьшилась численность рабочих в наибольшей смене.

Определим показатели, характеризующие техническое состояние основных производственных фондов в 2007 году:

Коэффициент обновления (Кобн, %):

Кобн=Фвн/Фк*100 = 108/2202*100=5%.

Коэффициент выбытия (Квыб, %):

Квыб=Фвыб/Фн*100 = 0/2094*100=0%.

Коэффициент износа (Кизн, %):

Кизн=Физн/Фн*100 = 794/2094*100=37,9%.

Коэффициент годности (Кгод, %):

Кгод=Фост/Фн*100 = 1408/2094*100=67,2%.

Определим те же показатели за 2008 год:

- Кобн=5631/7738*100=72,7%;

- Квыб=95/2202*100=4,3%;

- Кизн=1110/2202*100=50,4%;

- Кгод=1-50,4=49,4%.

Таблица 6 – Определение коэффициентов обновления, выбытия, износа и годности[5]

| № | Показатели | Сумма за 2007 год | Сумма за 2008 год | Отклонения, (+,-) |

| Наличие основных фондов на начало года, тыс. руб. | +108 | |||

| Введено основных фондов, тыс. руб. | +5523 | |||

| Выбыло основных фондов на конец года, тыс. руб. | - | +95 | ||

| Наличие основных фондов на конец года, тыс. руб. | +5536 | |||

| Остаточная стоимость основных фондов, тыс. руб. | +5220 | |||

| Сумма износа основных фондов за год, тыс. руб. | +316 | |||

| Коэффициент обновления, % | 72,7 | +67,7 | ||

| Коэффициент выбытия, % | 4,3 | +4,3 | ||

| Коэффициент износа, % | 37,9 | 50,4 | +12,5 | |

| Коэффициент годности, % | 67,2 | 49,4 | -17,8 |

При расчете коэффициентов обновления было установлено, что в 2007 году он был очень низкий и составил 5%, а в 2008 году он было очень высокий и составил 72,7%, так как норма коэффициента обновления составляет 15-16%.

Коэффициент выбытия в 2007 году составил 0%, так как за данный период основные средства не выбывали, а в 2008 году – 4,3%, при норме коэффициента выбытия 14-15%.

Расчет коэффициента износа показал, что в 2007 году доля изношенной части основных фондов составила 37,9 % - немного ниже нормы, а в 2008 году составила 50,4%, что является нормой.

Коэффициент годности, который характеризует качественное состояние основных фондов, в 2007 году составил 67,2% - выше нормы, а в 2008 году – 49,4 – норму.

Определим обобщающие показатели эффективности использования основных производственных фондов за 2007 год.

Наиболее распространенным и обобщающим показателем эффективности использования основных фондов является фондоотдача. Достоинство этого показателя состоит в том, что он учитывает все без исключения элементы основных фондов и ориентирует предприятие на улучшение использования каждого из них в отдельности. В самом деле, это отвечает экономической сущности этого показателя, т. е. здесь учитывается вся работа, произведенная основными фондами, в то время как товарная продукция отличается от валовой производственными затратами на незавершенное производство. В первую не входят эти затраты. Следовательно, если исчислять фондоотдачу через товарную продукцию, то не учитывается производственная работа основными производственными фондами по производству незавершенной продукции, т. е. заведомо искажается показатель фондоотдачи при прочих равных условиях.

Такое же, а иногда большее искажение будет иметь рассчитанный показатель фондоотдачи с использованием реализованной продукции, поскольку объем реализованной продукции зависит от объема товарной продукции. Они могут и совпадать, если вся товарная продукция будет реализована.

Неправомерным мы считаем исчисление показателя фондоотдачи на рубль основных фондов и оборотных средств, как предлагают некоторые экономисты. По нашему мнению, в этом случае будет невозможно судить об эффективности отдельного вида производственных фондов, так как они завуалируют друг друга. К тому же об эффективности оборотных средств можно судить по показателю их оборачиваемости.

Таким образом, наша точка зрения такова, что показатель фондоотдачи следует определять как отношение объема валовой продукции к среднегодовой стоимости основных производственных фондов. Этот показатель является синтетическим показателем, который более полно характеризует использование всех основных производственных фондов.

Фондоотдача (fо, руб.):

fо=Ос/Фосн = 77598/1516=51,18 руб.

Фондоемкость (fе, руб.):

fе=Фосн/Ос = 1516/77598=0,01руб.

Фондорентабельность (Rф, %):

Rф=П/Фосн*100 = 5369/1516*100=354%.

Рассчитаем те же показатели за 2008 год:

- fо=50085/3323=15,07 руб.;

- fе=3323/50085=0,06 руб.;

- Rф=1921/3323*100=57,8%.

Таблица 7 – Определение и анализ фондоотдачи, фондоемкости и фондорентабельности основных фондов предприятия[6]

| № | Показатели | Сумма за 2007 год | Сумма за 2008 год | Отклонения, (+,-) |

| Объем товарной продукции в сопоставимых оптовых ценах, тыс. руб. | -27513 | |||

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | +1807 | |||

| Прибыль (валовой доход) предприятия, тыс. руб. | -3448 | |||

| Фондоотдача, рассчитанная по товарной продукции, руб. | 51,18 | 15,07 | -36,11 | |

| Фондоемкость, руб. | 0,01 | 0,06 | +0,05 | |

| Фондорентабельность,% | 57,8 | -296,2 |

При проведении расчетов фондоотдачи было установлено, что в 2007 году объем производства продукции, приходящийся на рубль среднегодовой стоимости основных фондов был равен 51,18 руб., а в 2008 году был равен 15,07 руб. Также из расчетов видно, что в 2008 году фондоотдача была меньше на 36,11 руб. за счет меньшей суммы объема товарной продукции.

Расчет фондоемкости показал, в 2007 году потребность в фондах на один рубль произведенной продукции была равна 0,01 руб., а в 2008 году – 0,06 руб. Такая разница образовалась за счет снижения суммы объема товарной продукции и среднегодовой стоимости основных фондов в 2008 году.

Так как показатель фондорентабельности служит качественной характеристикой эффективности использования основных фондов, то из расчетов видно, что в 2007 году эффективность использования основных фондов была равна 354%, в 2008 году – 57,8%. Такой резкий спад фондорентабельности произошел из-за снижения среднегодовой стоимости основных фондов и снижения прибыли предприятия.

Повышение эффективности использования основных производственных фондов оказывает существенное влияние на себестоимость выпускаемой продукции. Поэтому анализ использования основных производственных фондов необходимо сочетать с анализом себестоимости выпускаемой продукции.

Повышение эффективности использования основных фондов влияет на себестоимость непосредственно через одну из составных частей себестоимости – амортизацию. В основном это связано с увеличением объема производства в результате повышения эффективности использования основных производственных фондов и соответственно снижением доли амортизационных отчислений, приходящихся на единицу продукции или стоимости при практически неизменной норме амортизационных отчислений. Также предполагает увеличение выпускаемой продукции, одновременно способствует снижению доли общепроизводственных расходов в себестоимости выпускаемой продукции.

Рассмотрим зависимость производительности труда, объем валовой продукции, фондоотдачи, прибыли и фондорентабельности от удельного веса активной части структуры основных фондов ООО

Рис. 7. Зависимость объема валовой продукции (тыс. руб.) от удельного веса активной части структуры основных фондов (%)

На данной гистограмме хорошо видно, что объем валовой продукции в 2008 году снизился на 27513 тыс. руб. При удельном весе активной части структуры основных фондов в 2007 году – 94,1% объем валовой продукции составлял 77598 тыс. руб., а на следующий год произошли большие изменения на предприятии, и в связи с этим объем валовой продукции составил 50085 тыс. руб. при удельном весе активной части структуры основных фондов 36%.

Рис. 8. Зависимость производительности труда (тыс. руб.) от удельного веса активной части структуры основных фондов (%)

В связи с уменьшением объемов производства в 2008 году производительность труда тоже заметно снизилась. При удельном весе активной части структуры основных фондов 94,1% производительность труда составляла 21,2 тыс. руб., а при удельном весе 36% она снизилась до 13,7 тыс. руб.

Рис. 9. Зависимость фондоотдачи (руб.) от удельного веса активной части структуры основных фондов (%)

Существенно снизилась и фондоотдача, которая при удельном весе активной части структуры основных фондов 94,1% составляла 51,18 руб., а при 36% снизилась до 15,07 руб. Такое резкое снижение данного показателя является однозначно отрицательной тенденцией развития предприятия.

Рис. 10. Зависимость прибыли предприятия (тыс. руб.) от удельного веса активной части структуры основных фондов (%)

Предприятие в 2008 году потеряло очень большое количество прибыли, из-за снижения объемов производства. Так, при удельном весе активной части структуры основных фондов 94,1% прибыль составляла 5369 тыс. руб., а при удельном весе 36% она снизилась до 1921 тыс. руб.

Рис.11. Зависимость фондорентабельности (%) от удельного веса активной части структуры основных фондов (%)

Показатель фондорентабельности в 2008 году заметно снизился по сравнению с показателями в 2007 году. При удельном весе активной части структуры основных фондов 94,1% этот показатель составлял 354%, а при удельном весе 36% снизился до 57,8%.

Рассмотрим зависимость тех же показателей от фондовооруженности труда, так как она является материальной основой его производительности и в основном определяет возможности его роста. С ростом фондовооруженности до определенного размера происходит возрастание объема валовой продукции. Однако при превышении этого размера дальнейшего возрастания объема валовой продукции не происходит, а происходит его снижение. Чрезмерная перенасыщенность основными производственными фондами ведет к увеличению затрат на их эксплуатацию и обслуживание, увеличение затрат на их амортизацию и ухудшает их загрузку.

Рис. 12. Зависимость объема валовой продукции (руб.) от фондовооруженности (руб./раб.)

Объем валовой продукции в 2008 году снизился на 27513 тыс. руб. в результате снижения объемов производства. При фондовооруженности в 2007 году 60,64 руб./раб. объем валовой продукции составил 77598 тыс. руб., а в 2008 году при фондовооруженности в 174,8 руб./раб. он составил всего 50085 тыс. руб.

Рис. 13. Зависимость производительности труда (тыс. руб.) от фондовооруженности (руб./раб.)

Рис. 13. Зависимость производительности труда (тыс. руб.) от фондовооруженности (руб./раб.)

Производительность труда рабочих изменяется также с изменением фондовооруженности. Как было сказано выше, из-за снижения объемов производства производительность труда тоже резко снизилась, так в 2007 году при фондовооруженности в 60,64 руб./раб. производительность составляла 21,2 тыс. руб, а в 2008 году при фондовооруженности в 174,8 руб./раб. она составила всего 13,7 тыс. руб.

Рис. 14. Зависимость фондоотдачи (руб.) от фондовооруженности (руб./раб.)

В 2008 году фондоотдача снизилась на 36,11 руб., что является отрицательным показателем развития предприятия. Так, в 2007 году при фондовооруженности в 60,64 руб./раб. фондоотдача составила 51,18 руб., а в 2008 году при фондовооруженности в 174,8 руб./раб. она составила всего 15,07 руб.

Рис. 15. Зависимость прибыли (тыс. руб.) от фондовооруженности (руб./раб.)

В 2008 году на данном предприятии произошла большая потеря прибыли, в результате некоторых изменений в работе производства. Так, в 2007 году при фондовооруженности в 60,64 руб./раб. прибыль составляла 5369 тыс. руб., в 2008 году при фондовооруженности в 174,8 руб./раб. она составила всего 1921 тыс. руб.

Рис. 16. Зависимость фондорентабельности (%) от фондовооруженности (руб./раб.)

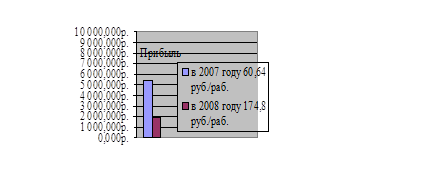

Как было сказано выше, показатель фондорентабельности в 2008 году резко снизился. В 2007 году при фондовооруженности в 60,64 руб./раб. фондорентабельность составляла 354%, в 2008 году при фондовооруженности в 174,8 руб./раб. она составила 57,8%.

Далее определим выработку на одного работника, объем продукции и прибыли на 1 руб. заработной платы за исследуемые периоды:

Таблица 8 – Трудовые ресурсы и их использование[7]

| № п/п | Показатели | 2007 год | 2008 год | Отклонения, (+,-) |

| Объем произведенной продукции, тыс. руб. | -27513 | |||

| Среднегодовая численность работников, чел. | -6 | |||

| Фонд заработной платы, тыс. руб. | +678 | |||

| Прибыль, тыс. руб. | -3448 | |||

| Выработка на 1 работника, тыс. руб. | -468 | |||

| Объем продукции на 1 руб. заработной платы, руб. | 68,6 | 27,7 | -40,9 | |

| Прибыль на 1 руб. заработной платы, руб. | 4,7 | 1,06 | -3,64 |

Из данной таблицы мы видим, что в 2008 году выработка на 1 работника сократилась на 468 руб., объем продукции на 1 руб. заработной платы снизился на 41,1 руб. и прибыль на 1 руб. заработной платы снизилась на 3,64 руб. по сравнению с предыдущим годом. Такое снижение вышеперечисленных показателей является отрицательной тенденцией развития данного предприятия.

И в завершении анализа рассмотрим финансовые результаты деятельности данного предприятия и определим уровень рентабельности:

Таблица 9 – Финансовый результат деятельности ООО[8]

| № п/п | Показатели | 2007 год | 2008 год | Отклонения, (+,-) |

| Выручка от реализации, тыс. руб. | -27513 | |||

| Себестоимость годового выпуска, тыс. руб. | -29825 | |||

| Прибыль, тыс. руб. | -3448 | |||

| Уровень рентабельности, % | 0,07 | 0,04 | -0,03 |

Выручка от реализации продукции в 2008 году сократилась на 27513 тыс. руб., соответственно и себестоимость снизилась на 29825 тыс. руб. Следовательно снизилась и прибыль на 3448 тыс. руб. Уровень рентабельности также снизился вследствие снижения всех вышеперечисленных показателей.

Проведенный анализ показал, что данное предприятие потеряло значительную сумму прибыли в 2008 году по сравнению с 2007, в основном за счет снижения объемов производства. Несмотря на ухудшение финансовых результатов, в перспективе предприятие может добиться больших успехов. Но на данный момент в условиях кризиса объемы производства снова снижаются, что не дает возможности уделить должного внимания повышению эффективности использования основных фондов.

[1] Положение об оплате труда ООО

[2] Данные взяты с годовых бухгалтерских отчетов предприятия

[3] Данные взяты с годовых бухгалтерских балансов предприятия

[4] Данные взяты с бухгалтерской отчетности предприятия

[5] Данные взяты с годовых бухгалтерских отчетов предприятия

[6] Данные взяты с годовых бухгалтерских балансов предприятия

[7] Данные взяты с годовой бухгалтерской отчетности предприятия

[8] Данные взяты с годового бухгалтерского баланса предприятия