Тема: Учет затрат на производство и калькулирование себестоимости продукции

для студентов специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Г. Красноярск 2017 г.

Методические указания по выполнению курсовой работы профессионального модуля ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации» МДК 01.01 «Практические основы бухгалтерского учета имущества организации» разработано в соответствии с требованиями Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» утвержденного приказом Министерства образования и науки Российской Федерации от 27.07.2014 № 832.

| РЕКОМЕНДОВАНО Методическим советом Красноярского политехнического техникума Председатель _________________ Л.В. Афанасьева Протокол №____ от «___» ____ 2017г. | УТВЕРЖДЕНО Цикловой комиссией экономических дисциплин Председатель ПЦК _________________ А.В. Рябочкина Протокол №_____ от «____» ______ 2017г. |

Организация-разработчик:0

КГБПОУ «Красноярский политехнический техникум»

Разработчик(и):

Альбина Владимировна Рябочкина, преподаватель экономических дисциплин Красноярского политехнического техникума

Рецензенты:

Нина Матвеевна Чернецова, главный бухгалтер АО «Акционерная компания Енисей», Ивакина Ираида Ивановна, доцент кафедры бухгалтерского учета и финансов СибГТУ.

В методических указаниях приведены рекомендации про организации выполнения и объему курсовой работы, требования по оформлению текстовых документов работы в соответствии с Государственными стандартами, ЕСКД и стандарта предприятия (техникума).

Даны разъяснения по содержанию каждого раздела расчетно-пояснительной записки.

Рекомендуется для аудиторной и внеаудиторной работы.

Рассмотрено и рекомендовано к изданию цикловой комиссии экономических дисциплин «Красноярского политехнического техникума»

г. Красноярск КГБПОУ «КПТ» 2016 г.

Содержание

| Введение | |

| Организация курсовой работы и ее объем | |

| Выбор варианта и содержание курсовой работы | |

| Оформление курсовой работы | |

| Защита курсовой работы | |

| Библиографический список | |

| ПРИЛОЖЕНИЕ А (обязательное) Титульный лист | |

| ПРИЛОЖЕНИЕ Б (обязательное) Задание | |

| ПРИЛОЖЕНИЕ В (обязательное) Содержание курсовой работы | |

| ПРИЛОЖЕНИЕ Г (обязательное) Контрольные вопросы | |

| ПРИЛОЖЕНИЕ Д (справочное) Перечень ключевых слов |

Введение

Предприятием является самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли. Хозяйственная деятельность предприятия складывается из трех процессов: снабжения, производства продукции и ее реализации. Каждый свершившийся факт хозяйственной деятельности предприятия, называется хозяйственной операцией и отражается в бухгалтерском учете.

Бухгалтерский учет является важнейшим показателем экономической политики организации и отражает полную картину ее имущественного и финансового состояния. С помощью бухгалтерского учета с наибольшей полнотой и точностью отражаются все стороны деятельности организации. Бухгалтерский учет способствует совершенствованию оперативного планирования, формированию информационной базы для анализа хозяйственной деятельности и прогнозирования ее финансового результата. Правильное и качественное ведение бухгалтерского учета позволяет повысить рентабельность деятельности организации. Организация бухгалтерского учета на любом предприятии должна строиться на нормативно-законодательной базе, в основе которой лежит план счетов.

Основные принципы ведения бухгалтерского учета в РФ сформированы в Федеральном законе от 06.12.2011 г. № 406-ФЗ «О бухгалтерском учета».

Базовые правила ведения бухгалтерского учета разработаны и утверждены Минфином России в документе «Положение о ведение бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.1998 г. № 34 н

Н а основе вышеназванного Минфин России разрабатывает Положения (стандарты) по бухгалтерскому учету (ПБУ). Национальные стандарты разрабатываются с учетом требований Международных стандартов финансовой отчетности (МСФ).

Целью выполнения курсовой работы является приобретение навыков разработки и выполнение выпускной квалификационной работы в период дипломного проектирования.

Методические указания позволяют облегчить и систематизировать самостоятельную работу студента при выполнении курсовой работы. С этой целью в указаниях излагаются:

- порядок формирования учетной политики организации по ведению учета затрат на производство и калькулирования себестоимости;

- порядок составления журналов регистрации хозяйственных операций;

- составление бухгалтерских записей и учетных регистров;

- расчет себестоимости каждого вида продукции.

Все вышеперечисленное должно позволит студенту разобраться с предъявляемыми требованиями к документированию хозяйственных операций и к ведению учета имущества организации. В соответствии с основными законодательными актами, положениями, методическими рекомендациями по ведению бухгалтерского учета.

Учет затрат на производство и калькулирование себестоимости входит в состав МДК. 01.01 «Практические основы бухгалтерского учета имущества организации» ПМ.01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации».

Залогом успешного овладения является глубокое изучение основных методов, способов и приемов учета затрат на производство.

Способствует формированию у студентов следующие компетенции:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

В результате освоения вышеперечисленного компетенции студент должен:

– иметь практический опыт:

1. документирования хозяйственных операций и ведения бухгалтерского учета имущества организации;

– уметь:

1. принимать произвольные первичные бухгалтерские документы, рассматриваемые какписьменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение;

2. принимать первичные унифицированные бухгалтерские документы на любых видах носителей;

3. проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

4. проводить формальную проверку документов, проверку по существу, арифметическую проверку;

5. проводить группировку первичных бухгалтерских документов по ряду признаков;

6. проводить таксировку и контировку первичных бухгалтерских документов;

7. организовывать документооборот;

8. разбираться в номенклатуре дел;

9. заносить данные по сгруппированным документам в ведомости учета затрат (расходов) – учетные регистры;

10. передавать первичные бухгалтерские документы в текущий бухгалтерский архив;

11. передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения;

12. исправлять ошибки в первичных бухгалтерских документах;

13. понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

14. обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности;

15. поэтапно конструировать рабочий план счетов бухгалтерского учета организации;

16. проводить учет кассовых операций, денежных документов и переводов в пути;

17. проводить учет денежных средств на расчетных и специальных счетах;

18. учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

19. оформлять денежные и кассовые документы;

20. заполнять кассовую книгу и отчет кассира в бухгалтерию;

21. проводить учет основных средств;

22. проводить учет нематериальных активов;

23. проводить учет долгосрочных инвестиций;

24. проводить учет финансовых вложений и ценных бумаг;

25. проводить учет материально-производственных запасов;

26. проводить учет затрат на производство и калькулирование себестоимости;

27. проводить учет готовой продукции и ее реализации;

28. проводить учет текущих операций и расчетов;

29. проводить учет труда и заработной платы;

30. проводить учет финансовых результатов и использования прибыли;

31. проводить учет собственного капитала;

32. проводить учет кредитов и займов;

33. знать:

34. основные правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций;

35. понятие первичной бухгалтерской документации;

36. определение первичных бухгалтерских документов;

37. унифицированные формы первичных бухгалтерских документов;

38. порядок проведения проверки первичных бухгалтерских документов: формальной, по существу, арифметической;

39. принципы и признаки группировки первичных бухгалтерских документов;

40. порядок проведения таксировки и контировки первичных бухгалтерских документов;

41. порядок составления ведомостей учета затрат (расходов) – учетных регистров;

42. правила и сроки хранения первичной бухгалтерской документации;

43. сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

44. теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово-хозяйственной деятельности организации;

45. инструкцию по применению плана счетов бухгалтерского учета;

46. принципы и цели разработки рабочего плана счетов бухгалтерского учета организации;

47. классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре;

48. два подхода к проблеме оптимальной организации рабочего плана счетов – автономию финансового и управленческого учета и объединение финансового и управленческого учета;

49. учет кассовых операций, денежных документов и переводов в пути;

50. учет денежных средств на расчетных и специальных счетах;

51. особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

52. порядок оформления денежных и кассовых документов, заполнения кассовой книги;

53. правила заполнения отчета кассира в бухгалтерию;

54. понятие и классификацию основных средств;

55. оценку и переоценку основных средств;

56. учет поступления основных средств;

57. учет выбытия и аренды основных средств;

58. учет амортизации основных средств;

59. особенности учета арендованных и сданных в аренду основных средств;

60. понятие и классификацию нематериальных активов;

61. учет поступления и выбытия нематериальных активов;

62. амортизацию нематериальных активов;

63. учет долгосрочных инвестиций;

64. учет финансовых вложений и ценных бумаг;

65. учет материально-производственных запасов:

66. понятие, классификацию и оценку материально-производственных запасов;

67. документальное оформление поступления и расхода материально-производственных запасов;

68. учет материалов на складе и в бухгалтерии;

69. синтетический учет движения материалов;

70. учет транспортно-заготовительных расходов;

71. учет затрат на производство и калькулирование себестоимости:

72. систему учета производственных затрат и их классификацию;

73. сводный учет затрат на производство, обслуживание производства и управление;

74. особенности учета и распределения затрат вспомогательных производств;

75. учет потерь и непроизводственных расходов;

76. учет и оценку незавершенного производства;

77. калькуляцию себестоимости продукции;

78. характеристику готовой продукции, оценку и синтетический учет;

79. технологию реализацию готовой продукции (работ, услуг);

80. учет выручки от реализации продукции (работ, услуг);

81. учет расходов по реализации продукции, выполнению работ и оказанию услуг;

82. учет дебиторской и кредиторской задолженности и формы расчетов;

83. учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами

ОРГАНИЗАЦИЯ ВЫПОЛНЕНИЯ КУРСОВОЙ РАБОТЫИ ЕЕ ОБЪЕМ

Курсовая работа выполняется в соответствии с заданием, выдаваемым студенту руководителем курсовой работы. Задание утверждается председателем цикловой комиссии.

Задание оформляется на стандартном бланке, принятом в техникуме (Приложение Б) Тематика курсовых работ определяется цикловой комиссией.

Курсовая работа состоит из расчетно-пояснительной записки в объеме____страниц печатного текста.

ВЫБОР ВАРИАНТА И СОДЕРЖАНИЕ РАБОТЫ

Студентом выполняется работа по установленному ему варианту и теме.

Целью настоящего задания к выполнению курсовой работы является глубокое изучение законодательства в области бухгалтерского учета по Российским стандартам(ПБУ) с учетом требований МСФО.

Задание представлено в 10 вариантах.

Задание для выполнения курсовой работы выдается студентам очной формы обучения на 2-ой семестру.

Курсовая работа оформляется в соответствии с требованиями СТП.

Для текстовых частей курсовой работы (введение, заключение, учетная политика, библиографический список) применяются правила: шрифт Times New Roman, размер 14, интервал одинарный, выравнивание по ширине, заголовки выполняются размером шрифта 16 с прописной буквы с абзацного отступа, жирным не выделяются. Ведомость № 12,16 журнал-ордер 10 может быть выполнены от руки.

Курсовая работа включает:

1. титульный лист (приложение А)

2. задание (приложение Б)

3. содержание (приложение В)

4. введение

5. 1.Данные для выполнения работы.

6. 2.Аналитический и синтетический учет.

7. Библиографический список.

8. Приложение.

Введение (не менее одного листа). Во введении формулируется цель и задачи работы, указывается ее актуальность и важность правильного формирования отчетности на основе бухгалтерского учета.

Раздел 1. Данные для выполнения работы берутся из ЗАДАНИЯ.

Раздел.2.

2.1. Разработка «Выписка из учетной политики»

2.2. Составляются бухгалтерские проводки и записываются в журнал регистрации.

2.3. Производятся расчет по заданию в таблицах.

2.4. Составляется ведомости № 12, № 15 и журнал-ордер № 10.

2.5. Проводится расчет фактической себестоимости единицы продукции.

2.6. Заполняются калькуляционные листы.

2.7. Делается вывод по результатам выполнения работы.

Оформление курсовой работы

1.Все документы подшиваются вместе в один скоросшиватель под одним титульным листом.

2. Составленная отчетность является основной частью курсовой работы.

Названия форм отчетности выносятся в содержании.

Вспомогательные ведомости, регистры выносятся в приложение.

3. Все документы нумеруются (как страницы- по центру вверху листа)

Защита курсовой работы

Выполненная курсовая работа сдается для проверки в сроки, указанные в задании. После проверки курсовая работа может быть возвращена на доработку. На защите студент дает пояснения о порядке формирования тех или иных показателей. Окончательная оценка выставляется по результатам защиты.

Библиографический список

1. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ [Электронный ресурс]. - Режим доступа: https://base.garant.ru/10900200/. Дата обращения 15.11.2016;

2. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. - Режим доступа: https://base.garant.ru/70103036/. Дата обращения 13.11.2016;

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина РФ от 29 июля 1998 г. № 34н с изменениями от 24 марта 2000 г.) [Электронный ресурс]. - Режим доступа: https://base.garant.ru/52698283/. Дата обращения 03.11.2016;

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению утвержден Приказом Минфина РФ от 31.10.2000 №94н [Электронный ресурс] - Режим доступа. - www.cqnsultant.ru. Дата обращения 31.10.2016.

5. Алексеева, Г.И. Бухгалтерский учет: [Текст] Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - Москва: МФПУ Синергия, 2013. - 720 е.;

6. Касьянова, Г.Ю. Бухгалтерский учет: просто о сложном: Самоучитель по формуле "три в одном": бухучет + налоги + до^сументооборот [Текст] / Г.Ю. Касьянова. - Москва: АБАК, 2013. - 728 е.; \

7. Кондраков, Н.П. Бухгалтерский учет: £Текст] Учебное пособие / Н.П. \ Кондраков. - Москва: ИНФРА-М, 2012.- 841 с.

8. Лебедева, Е.М. Аудит[Текст]: учебник / Е.М. Лебедева. - 2-е изд. перераб. и доп. - Москва: Академия, 2015. - 176с.

9. Львова, И.Н. Учетная политика организации: [Текст] Учебное пособие / И.Н. Львова. - Москва: Магистр, 2013.-271 е.;

10. Лытнева, Н.А. Бухгалтерский учет и анализ: [Текст] Учебное пособие / Н.АГЛытнева, Е.А. Кыштымова, Н.В. Парушина. - Ростов на Дону: Феникс, 2011.

1. 604 е.;

11. Ларцева, JI. Амортизация основных средств: правила начисления и учета [Текст] / JI. Ларцева // Актуальные вопросы бухгалтерского учета и налогообложения - 2014. - С. 10-13;

12. Федоренко, И.В. Аудит[Текст]: учебник. / И.В. Федоренко, Г.И. Золотарева - Москва: ИНФРА-М, 2013. - 272с.

Министерство образования Красноярского края

краевое государственное бюджетное

профессиональное образовательное учреждение

«Красноярский политехнический техникум»

КУРСОВАЯ РАБОТА

ПМ. 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

МДК 01.01 «Практические основы бухгалтерского учета имущества организации»

на тему: Учет затрат на производство и калькулирование себестоимости продукции ООО «Енисей»

Пояснительная записка

(КР 38.02.01.01. 00.00.000 ПЗ)

Выполнил студент группы

Меджинян А.А.()

(подпись)

Преподаватель

Рябочкина А.В.()

(подпись)

ПРИЛОЖЕНИЕ Б

(обязательное)

Задание

Утверждено

цикловой комиссией

|

(подпись) (ф. и. о. председателя)

'''' 20 г.

ЗАДАНИЕ

Для курсовой работы

по МДК 01. 01 «Практические основы бухгалтерского учета имущества организации»

по МДК 01. 01 «Практические основы бухгалтерского учета имущества организации»

студента

студента

курса группы

курса группы

| |||

|

Тема:  Учет затрат на производство и калькулирование себестоимости продукции

Учет затрат на производство и калькулирование себестоимости продукции

Исходные данные:

- Сведения об организации

- Таблицы сквозного примера фактов хозяйственной деятельности организации

- Методология учета затрат на производство.

- Методология учета затрат на производство.

| |

|

Содержание курсовой работы

Содержание

Содержание

| Введение | |

| 1 Данные для выполнении работы | |

| 1.1 Сведения об организации (табл. № 1) | |

| 1.2 Хозяйственные операций (табл. № 2) | |

| 2 Методология учета затрат на производство | |

| 3 Учет затрат на производство и калькулирование себестоимости продукции | |

| 3.1 Учетная политика ООО «Енисей» | |

| 3.2 Журнал регистрации фактов хозяйственной жизни (таблица 3) | |

| 3.3 Составление бухгалтерских записей (проводок) в таблице № 3 | |

| 3.4 Расчеты по заданию | |

| 3.4.1 Расчеты отчислений страховых взносов | |

| 3.4.2 Расчеты отчислений в резерв на оплату отпусков | |

| 3.4.3 Расчет ТЗР | |

| 3.4.4 Расчет парокотельной | |

| 3.5 Списание затрат | |

| 3.5.1 Списание затрат парокотельной на потребителей | |

| 3.6 Расчет косвенных затрат | |

| 3.6.1 Расчет расходов на содержание и эксплуатацию оборудования | |

| 3.6.2 Расчет общепроизводственных расходов | |

| 3.6.3 Расчет общепроизводственных расходов | |

| 3.7 Списание косвенных затрат | |

| 3.7.1 Списание общепроизводственных расходов | |

| 3.7.2 Списание общехозяйственных расходов | |

| 3.7.3 Списание расходов на содержание и эксплуатацию оборудования | |

| 3.8 Суммирование затрат на производство в журнале-ордере № 10 | |

| 3.9 Составление калькуляционных листов | |

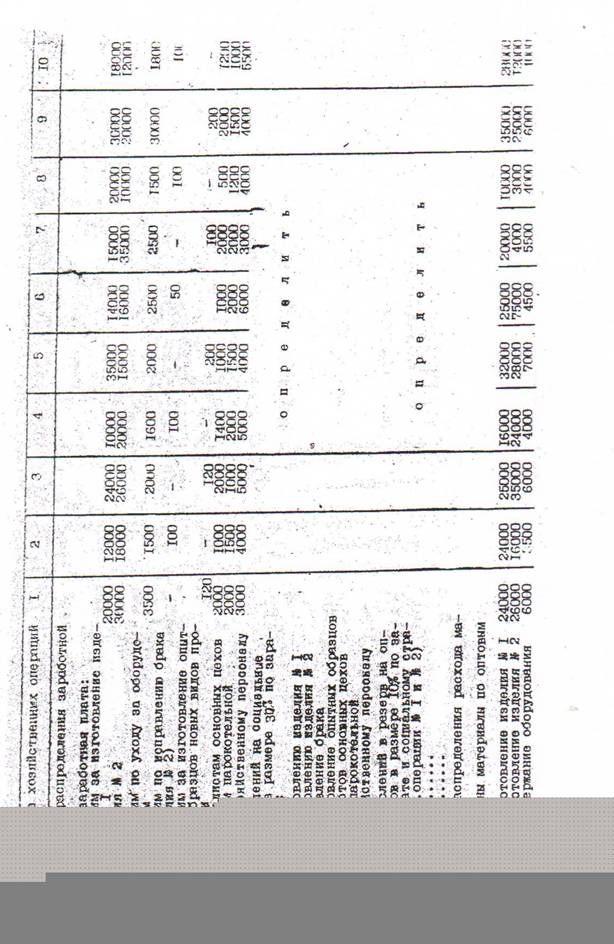

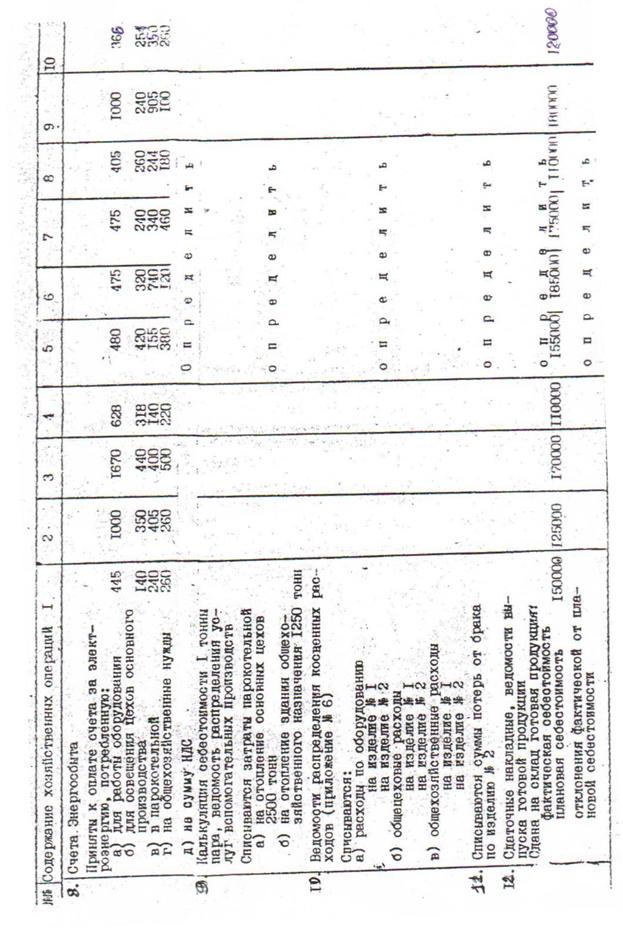

| 3.10 Определение отклонения фактической от плановой себестоимости. Выводы. |

Приложение Г

(обязательно)

Контрольные вопросы

1. Дайте определение себестоимости продукции.

2. Каким документом нужно руководствоваться при отнесении затрат на производство продукции (работ, услуг)?

3. Входят ли в себестоимость продукции: затраты по обеспечению нормальных условий труда и техники безопасности, затраты на воспроизводство основных производственных фондов?

4. В чем отличие калькулирования от калькуляции?

5. Какие бывают виды калькуляции?

6. Перечислите методы учета затрат на производство.

7. Как определяется фактическая себестоимость продукции при нормативном методе учета затрат?

8. Почему попроцессный метод называют еще и простым? Объясните это.

9. Что отражается по дебету и кредиту счета 9?

10. Что относится к объектам калькуляции?

11. Что отражается на счетах 25, 26?

12.Для чего используется счёт 96?

13. Какие затраты относят к общепроизводственным?

14. На какие счета списывают затраты со счета 26?

15.Дайте характеристику счета 28.

16. В чем причины внутренних простоев и на каком счете учитывают потери от простоев?

17. На каком счете отражают потери от простоев по внешним причинам?

18. Назовите регистры аналитического учета затрат на производство.

19. В каком учетном регистре суммируют расходы на производство?

20. В каком документе выполняют распределение заработной платы и расхода материалов?

ПРИЛОЖЕНИЕ Д

(справочное)

Перечень ключевых слов.

| 1. | Сущность процесса производства |

| 2. | Расходы по обычным видам деятельности |

| 3. | Основные расходы |

| 4. | Накладные основные резервы |

| 5. | Прямые основные резервы |

| 6. | Косвенные основные расходы |

| 7. | Основное производство вспомогательные основные резервы |

| 8. | Общепроизводственные расходы |

| 9. | Общехозяйственные расходы |

| 10. | Себестоимость |

| 11. | Методы учета затрат на производство |

| 12. | Расходы будущих периодов |

| 13. | Потери производства |

| 14. | Незавершенное производство |

| 15. | Учебная политика организации |

Введение

Процесс производства является важнейшей стадией кругооборота средств предприятия, в ходе которого предприятие, расходуя материальные, трудовые и финансовые ресурсы, формирует себестоимость изготовленной продукции (работ, услуг), что в конечном итоге определяет финансовый результат его работы.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих затрат на ее производство и продажу.

В себестоимость продукции включаются затраты труда, средств и предметов труда на производство продукции на предприятии, к

которым относятся:

1. затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства; затраты на подготовку и освоение производства;

2. расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и технике безопасности; расходы по управлению производством; расходы по набору рабочей силы, подготовкой и переподготовкой кадров;

3. расходы, связанные со сбытом продукции: упаковкой, хранением, погрузкой, транспортировкой, расходы на рекламу, включая участие в выставках, оплатой услуг посреднических организаций и др.

Часть расходов, включаемых в себестоимость продукции (работ, услуг), нормируется для целей налогообложения (например, расходы на рекламу, представительские расходы). В себестоимость включают полную сумму таких расходов, но при расчете налогооблагаемой прибыли к ее фактически полученной величине прибавляют расходы, произведенные предприятием сверх норм.

В себестоимость также включаются потери от брака, потери от простоев, недостачи и потери материальных ценностей в пределах норм естественной убыли.

Не включаются в себестоимость продукции затраты и потери. относимые на счет прибылей и убытков: затраты по аннулированным заказам, затраты на содержание законсервированных производственных мощностей, судебные издержки и арбитражное сборы, штрафы и др.

Основополагающим нормативным документом, определяющим организацию учета производственных издержек, является глава 25 Налогового кодекса РФ, дающая право определить предприятию состав и объем затрат на производство, формирующих себестоимость продукции и прямо влияющих на финансовый результат его деятельности.

Правильная организация учета затрат на производство продукции обеспечивает действенный контроль за эффективным использованием предприятием находящихся в его распоряжении основных производственных средств, производственных запасовдругих ресурсов.

Основными задачами бухгалтерского учета затрат на производство являются:

1. учет объема, ассортимента и качества произведенной продукции;

2. своевременное, полное и достоверное отражение фактических затрат на производство и сбыт продукции;

3. исчисление (калькулирование) фактической себестоимости продукции;

4. контроль за экономным использованием сырья, материальных и трудовых ресурсов;

5. выявление резервов снижения себестоимости продукции;

6. предоставление управленческим структурам предприятия информации, необходимой для управления производственными процессами и принятия решений.

1. Данные для выполнение работы:

1.1. Сведения об организации (табл. № 1)

| Наименование | ООО «Енисей» | ||

| Полное наименование | Общество с ограниченной ответственностью | ||

| ОГРН | |||

| Дата государственной регистрации | 20.12. | ||

| Наименование ИФНС | Кировское отделение г.Красноярска | ||

| Дата выдачи свидетельства о постановке на налоговый учет | 20.12. | ||

| Серия и № свидетельства | 24. №0000120012 | ||

| Код налогового органа выдавшего свидетельство | |||

| ИНН | |||

| КПП | |||

| Наименование налогового органа | Инспекция Федеральной налоговой службы | ||

| выдавшего свидетельство | по Кировскому району г.Красноярска | ||

| КОНТАКТНАЯ ИНФОРМАЦИЯ | |||

| Почтовый адрес | 660079 г. Красноярск | ||

| Юридический адрес | 660079 г. Красноярск ул Матросова 20 | ||

| Телефон | |||

| БАНКОВСКИЕ РЕКВИЗИТЫ | |||

| Наименование счета | Основной | ||

| Наименование банка | ОАО КБ «Кедр» | ||

| Корр сч. | |||

| БИК | |||

| Город | Г. Красноярск | ||

| Расчетный счет | |||

| Вид счета | Расчетный | ||

| Дата открытия | 20.12 | ||

| Валюта счета | Руб. | ||

| КОДЫ | |||

| ОКАТО | |||

| ОКПО | |||

| Код организационно - правовой формы по ОКОПФ | |||

| Код формы собственности, по ОКФС | |||

| Код вида деятельности по ОКВЭД. | 02.01. | ||

| Наименование вида деятельности. | Производство продукции | ||

| ФОНДЫ | |||

| Регистрационный № ПФР | 087-105-070004 | ||

| Регистрационный № в ФСС | |||

2. Методология учета затрат на производство

Материальные затраты являются основными затратами. Отражаются по фактической стоимости. Д 20 к 10,15,16

Возвратные расходы вычитаются. Учет отходов ведут отдельно по возвратным и безвозвратным. Количество устанавливают по накладным на сдачу отходов на склад. Сумму определяют по цене возможного использования. Записывают д-т10 к-т 20..

Не подлежит включению в себестоимость сумма НДС на использованные материалы (д-т 68 к-т 19), кроме организаций не являющихся плательщиками НДС и учитывающих НДС в стоимости материалов д-т 10 Расход вспомогательных материалов на производство продукции учитывается так же как и основных материалов на основании документов: Д-т тех же статей, а к-т отдельный субсчет 10 счета.

Затраты на оплату труда включаются в себестоимость продукции за отработанное время и выполненные работы, включая компенсации, стимулирующие надбавки, начисления, производственных премий. Начисления по среднему заработку в соответствии с ТК РФ. Начисления в натуральной форме учитывается по рыночным ценам. Д20..К 70 В стаью расходов на оплату труда входят отчисления во внебюджетные фонды и создание резерва на отпуска, если это предусмотрено по коллективному договору, Д20..К 69 т резерв Д 20 К 96

Амортизационные отчисления включаются в с/стоимость по расчету. Расчет выполняют методу, принятому на предприятии, и отражают проводкой Д20… К 02