Вы смотрели фильм «Игра на понижение» (The Big Short)? Если да, то вы без труда ответите, какие финансовые инструменты в этом фильме НЕ упоминаются.

1. Облигации с ипотечным покрытием (mortgage-backed securities)

2. Кредитные дефолтные свопы (credit default swaps)

Бинарные опционы (binary options)

4. Обеспеченные долговые обязательства (collateralized debt obligations)

Кто может стать участником торгов на валютном рынке Московской Биржи?

1. Кредитная организация из Великобритании

2. Лицензированный брокер (независимо от государства регистрации)

Российский коммерческий банк

4. Крупная российская нефтедобывающая компания

5. Частное лицо – резидент Российской Федерации

6. Все перечисленные (1-5)

Как известно, казначейские облигации США (U.S. Treasuries) на практике считаются безрисковым активом. А что не позволяет считать их безрисковым активом с точки зрения современной портфельной теории?

1. Доходность этих ценных бумаг стабильно положительна

Стандартное отклонение доходности этих ценных бумаг не равно нулю

3. Ценообразование на рынке государственных облигаций носит нерыночный характер

4. Коэффициент «бета» казначейских облигаций равен единице

5. По этим ценным бумагам имело место неисполнение обязательств (дефолт)

Что скрывается за аббревиатурой FSB?

1. Международный расчетно-клиринговый центр по ценным бумагам и производным финансовым инструментам

2. Агентство по секьюритизации ипотечных кредитов, действующее в ЕС

Международная организация, занимающаяся мониторингом глобальной финансовой системы

4. Межбанковская внебиржевая торговая система

5. Контрольное подразделение Комиссии по ценным бумагам и биржам США

5. Вопрос для любителей технического анализа. Укажите графическую модель, трактуемую иначе, чем остальные (с точки зрения общепринятой теории):

1. «Голова и плечи»

2. Двойная вершина / двойное основание

3. Тройная вершина / тройное основание

Восходящий треугольник / нисходящий треугольник

5. «Блюдце»

6. Компания А имеет возможность инвестировать денежные средства по ставке 5% или (EONIA+2)%, компания В – по ставке 6% или (EONIA+4)%. Если компании А и В заключат между собой процентный своп, то их совокупный выигрыш в процентных ставках будет равен:

1. 1% годовых

2. 2% годовых

3. 3% годовых

4. 4% годовых

5. Выигрыш в процентных ставках отсутствует

Предположим, несколько инвестиционных компаний вступили в сговор и начали массовую скупку акций какой-либо компании на фоне заказных новостей о радужных перспективах компании, распространяемых через СМИ. Через некоторое время в игру на повышение были вовлечены широкие массы участников, в том числе индивидуальные инвесторы. На фоне высоких цен и сохраняющегося ажиотажа инвестиционные компании осторожно продали свои акции, после чего искусственная поддержка их курса прекратилась и последовал обвал рынка, в результате чего многие участники рынка понесли существенные потери. Как называется такая манипулятивная схема?

1. Корнер

2. Мокрые продажи

3. Спаренные ордера

Пул

5. Паркинг

8. Укажите совокупную долю 10 крупнейших компаний в торговом обороте российского рынка акций (Московская биржа):

1. Менее 30%

2. 30-50%

3. 50-70%

4. 70-90%

5. Более 90%

9. В конце 2015 года Совет управляющих Федеральной резервной системы США принял решение о повышении ключевой ставки (Federal Funds Rate) до уровня 0.25-0.5%.

А когда в предыдущий раз была пересмотрена эта ставка?

1. В 2001 году, во время кризиса «доткомов»

2. В 2003 году, после начала США военных действий в Ираке и Афганистане

В 2008 году, на фоне острой фазы мирового финансового кризиса

4. В 2010 году, в связи с принятием закона Додда-Франка

5. В 2011 году, из-за долгового кризиса в странах Еврозоны

10. И в заключение – немного об инновациях на отечественном финансовом рынке. Какие профессиональные участники начали работать в российском правовом поле с

1 января 2016 года?

1. Клиринговые брокеры

2. Персональные инвестиционные консультанты

3. Маркет-мейкеры

Форекс-дилеры

5. Расчетные депозитарии

Часть 2. Задание на сопоставление (6 x 5 = 30 баллов)

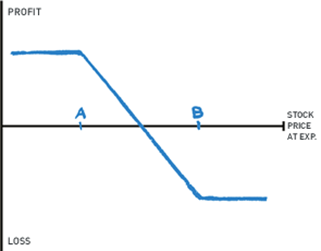

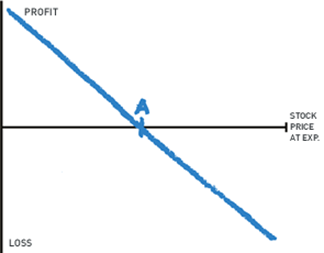

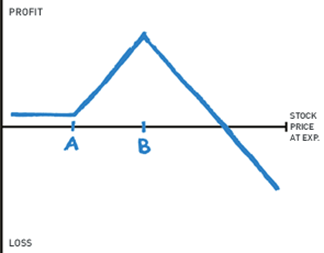

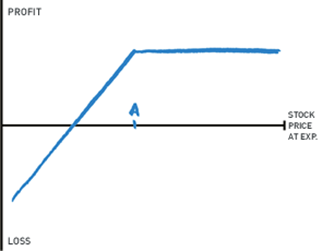

Определите, какие опционные стратегии схематично изображены на графиках

(см. список вариантов ниже) и какое минимальное количество контрактов необходимо заключить для формирования каждой стратегии (укажите в скобках):

| 1. Спред “кондор” (4) | 2. Вертикальный спред медведя (2) |

|

|

| 3. Синтетическая короткая фьючерсная позиция (2) | 4. Длинный стрэддл (2) |

|

|

| 5. Фронт-спред (3) | 6. Короткий опцион PUT (1) |

|

|

Варианты для ответа:

§ длинный/короткий опцион CALL;

§ длинный/короткий опцион PUT;

§ вертикальный спрэд быка;

§ вертикальный спрэд медведя;

§ длинный/короткий стрэддл;

§ короткий/короткий стрэнгл;

§ спред «бабочка»;

§ спред «кондор»;

§ фронт-спред/бэк-спред;

§ синтетическая длинная фьючерсная позиция;

§ синтетическая короткая фьючерсная позиция.

Примечание для проверяющих: максимальная оценка за каждое задание (5 баллов) складывается из двух частей: 3 балла – за правильный выбор опционной стратегии,

2 балла – за правильное определение количества контрактов.

Часть 3. Задачи I уровня (4 x 10 = 40 баллов)

1. Текущие ставки бескупонной доходности на рынке государственных ценных бумаг составляют:

§ для 1 года: 6,7% годовых;

§ для 2 лет: 7,0% годовых;

§ для 3 лет: 7,5% годовых.

Министерство финансов планирует разместить трехлетнюю купонную облигацию с ежегодной выплатой процентного дохода (в конце купонного периода). Какую ставку купона следует назначить по облигации, чтобы ее эмиссионная цена была равна номиналу?

100 = C / (1 + 0,067)1 + C / (1 + 0,07)2 + (100 + C) / (1 + 0,075)3

Отсюда: С = 7,457% годовых

2. Спот-цена акции составляет 245 руб. Инвестор определил, что через 3 месяца ее цена может составить 232 руб. или 256 руб. Предполагается, что акция делима, а дивиденды не выплачиваются. Трехмесячная ставка без риска – 12% годовых. Используя простую однопериодную биномиальную модель, определите, сколько должны стоить трехмесячные европейские опционы CALL и PUT на данную акцию с ценой исполнения 250 руб.

При цене 232 руб. внутренняя стоимость опциона CALL равна 0

При цене 256 руб. внутренняя стоимость опциона CALL равна 6

232 N + (1 + 0,12 * 3/12) B = 0

256 N + (1 + 0,12 * 3/12) B = 6

N = 0,25; B = – 56,31

Премия по опциону CALL: 245 * 0,25 – 56,31 = 4,94 руб.

При цене 232 руб. внутренняя стоимость опциона PUT равна 18

При цене 256 руб. внутренняя стоимость опциона PUT равна 0

232 N + (1 + 0,12 * 3/12) B = 18

256 N + (1 + 0,12 * 3/12) B = 0

N = – 0,75; B = 186,41

Премия по опциону PUT: 245 * (– 0,75) + 186,41 = 2,66 руб.

Легко увидеть, что соблюдается формула паритета опционов CALL и PUT:

4,94 + 250 / (1 + 0,12 * 3/12) = 2,66 + 245

(за это можно поставить дополнительно 3 балла)

3. Имеется следующая информация о доходности акции Z и фондового индекса за последние 4 года:

| Год | Доходность акции Z | Доходность по фондовому индексу |

| 8% | 6% | |

| 24% | 12% | |

| 28% | 15% | |

| -2% | 7% |

Используя приведенные данные, рассчитайте коэффициент «бета» акции Z.

Средняя доходность акции Z: (0,08 + 0,24 + 0,28 – 0,02) / 4 = 0,145

Средняя доходность по фондовому индексу: (0,06 + 0,12 + 0,15 + 0,07) / 4 = 0,1

Ковариация доходностей акции Z и фондового индекса:

[ (0,08 – 0,145)*(0,06 – 0,1) + (0,24 – 0,145)*(0,12 – 0,1) + (0,28 – 0,145)*(0,15 – 0,1) + (–0,02 –

– 0,145)*(0,07 – 0,1) ] / 4 = 0,00405

Дисперсия доходности фондового индекса:

[ (0,06 – 0,1)2 + (0,12 – 0,1)2 + (0,15 – 0,1)2 + (0,07 – 0,1)2 ] / 4 = 0,00135

Коэффициент “бета”: 0,00405 / 0,00135 = 3

4. Определите однодневный VaR с доверительной вероятностью 99% для портфеля стоимостью 50 млн. руб., в который входят акции только одной компании, если стандартное отклонение их доходности в расчете на день составляет 1,8%.

Доверительной вероятности 99% соответствует 2,33 стандартных отклонения.

VaR = 50 000 000 * 0,018 * 2,33 = 2 097 000 руб.

Часть 4. Задачи II уровня (2 x 20 = 40 баллов)

1. Доходность двух биржевых фондов (ETF) – M и N – определяется на базе простой однофакторной линейной модели:

RM = 0,05 + 1,4 F + ε M

RN = 0,07 + 0,7 F + ε N

Рассчитайте доли ценных бумаг указанных ETF в безрисковом портфеле, сформированном из M и N (короткие продажи допускаются). Определите доходность такого безрискового портфеля.

Определение долей ценных бумаг в безрисковом портфеле:

1,4 * WM + 0,7 * WN = 0

WM + WN = 1

Отсюда: WM = –1; WN = 2

Доходность безрискового портфеля: (–1) * 0,05 + 2 * 0,07 = 0,09 = 9%

Примечание для проверяющих: обязательно указать, что при расчетах мы игнорируем случайную ошибку факторной модели (εM и εN), т.к. ETF представляет собой широко диверсифицированный портфель акций. Без такого указания при правильном решении максимальная оценка за задачу – 15 баллов.

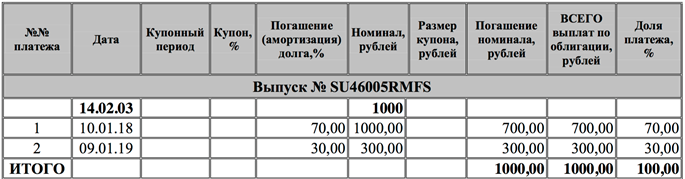

2. Выпуск дисконтных облигаций федерального займа с амортизацией долга (ОФЗ-АД) имеет следующие характеристики и график погашения:

Рассчитайте доходность к погашению данной облигации по состоянию на 10 марта 2016 г., если ее рыночная курсовая цена составляет 74,0122% (для упрощения расчетов принять месяц за 30 дней, год – за 360 дней).

Комментарий: доходность к погашению можно рассматривать как внутреннюю норму доходности (IRR) облигации, поэтому для расчетов можно использовать формулу теоретической стоимости облигации.

740,122 = 700 / (1 + r)1,833 + 300 / (1 + r)2,833

r = 15,263% годовых

Часть 5. Задачи III уровня (2 x 30 = 60 баллов)

1. Компания имеет 100 млн. руб. свободных денежных средств и обязательство по выплате кредита на сумму 100 млн. руб. через один год. Компания не имеет возможности привлекать дополнительные средства на финансовых рынках и может направить имеющийся капитал на реализацию двух инвестиционных проектов (А и В), каждый из которых требует инвестиций в размере 100 млн. руб. Ожидаемая выручка от инвестиционных проектов составит:

| Благоприятный исход (вероятность 50%) | Неблагоприятный исход (вероятность 50%) | |

| Проект А | 120 млн. руб. | 60 млн. руб. |

| Проект В | 101 млн. руб. | 101 млн. руб. |

При ответе на вопросы задачи следует исходить из предположения, что процентные ставки равны нулю, инвесторы риск-нейтральны, а также отсутствуют налоги и издержки, связанные с банкротством компании.

§ Рассчитайте NPV каждого из инвестиционных проектов.

§ Определите, какой инвестиционный проект будет принят менеджерами компании, действующими в интересах акционеров?

§ Покажите, каким образом кредиторы компании могут изменить инвестиционное решение менеджмента, если уменьшат сумму кредита до 82 млн. руб.

NPVA = (120 * 0,5 + 60 * 0,5) – 100 = – 10 млн. руб.

NPVB = (101 * 0,5 + 101 * 0,5) – 100 = + 1 млн. руб.

Ожидаемый доход акционеров:

– в случае принятия проекта А: (120 – 100) * 0,5 + 0 * 0,5 = 10 млн. руб.

– в случае принятия проекта B: (101 – 100) * 0,5 + (101 – 100) * 0,5 = 1 млн. руб.

Менеджеры предпочтут проект А

Ожидаемый доход акционеров в случае уменьшения суммы кредита:

– в случае принятия проекта А: (120 – 82) * 0,5 + 0 * 0,5 = 19 млн. руб.

– в случае принятия проекта B: (101 – 82) * 0,5 + (101 – 82) * 0,5 = 19 млн. руб.