Курсовая работа

на тему:

«Технология производства мяса птицы»

Орел – 2010

Введение

Сельское хозяйство занимает исключительное место в жизни людей. Человек может просуществовать без очень многих ему необходимых и полезных вещей, однако без продуктов питания прожить невозможно. Более того, из многих факторов, обуславливающих здоровье людей, их настроение, продолжительность жизни и т.п., решающее место принадлежит полноценному питанию. Уровень производства продукции сельского хозяйства определяет уровень и структуру питания. При динамично развивающемся сельском хозяйстве увеличивается потребление наиболее ценных и питательных продуктов – молока, мяса, яиц и др. Поэтому животноводство – одна из важнейших отраслей сельского хозяйства, производящая важнейшие продукты питания, являющиеся основным источником белка животного происхождения. [1]

В данной курсовой работе рассмотрена отдельная отрасль животноводства – птицеводство, а именно технология производства мяса птицы. Помимо современных технологий производства мяса птицы, в работе также рассмотрены вопросы государственного регулирования отрасли, соотношения отечественной и импортной продукции, произведен анализ современного состояния птицеводства с выявлением проблем, тенденций и перспектив российского рынка мяса птицы.

1. Современное состояние птицеводства в России

Птицеводство – одна из самых скороспелых отраслей животноводства. Это наиболее наукоемкая и динамичная отрасль агропромышленного комплекса. Сельскохозяйственная птица отличается быстрыми темпами воспроизводства, интенсивным ростом, высокой продуктивностью и жизнеспособностью. Выращивание и содержание птицы требует меньших затрат живого труда и материальных средств на единицу продукции, чем в других отраслях животноводства.

Продукцией птицеводства является мясо, яйцо, пух, перо, органические удобрения (помет). Из сельскохозяйственных птиц наибольшее распространение имеют куры, индейки, гуси, утки. Все большее развитие в последние годы получает разведение цесарок, перепелов, страусов [1].

Положение птицеводства в условиях кризиса выглядит наиболее благоприятно по сравнению с другими отраслями мясного рынка. Куриное мясо дешевле говядины, свинины и тем более баранины – ценовой фактор по-прежнему является существенным фактором выбора продуктов для многих россиян. Среднедушевое потребление продуктов из мяса птицы в 2008 году составило более 20 кг на человека, что превышает рекомендуемую норму в 16 кг!

Рост объема продаж на рынке стабильный и исчисляется двузначными величинами. Исключением является 2006 год, когда темп прироста спроса резко сократился до 8,3%, что связано с эпидемией птичьего гриппа, вызвавшей потери в птицеводстве и недоверие потребителей к этому виду мяса.

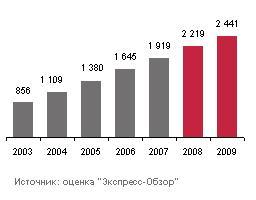

По оценке «Экспресс-Обзор », объем производства мяса птицы в 2009 году увеличится на 11,8%. В ближайшем будущем (График 1) не произойдет серьезного снижения объема производства, однако можно ожидать замедления темпов прироста по сравнению с предыдущими годами.

График 1 – Динамика производства мяса птицы, тыс. т

Благодаря поддержке государства и короткому циклу выращивания цыплят-бройлеров (35–40 дней) отрасль в последние годы стала привлекательной для инвестирования. Как следствие производство мяса птицы в течение последних пяти лет росло в среднем на 21% в год. Государство стимулировало отечественное производство квотированием импорта продукции и концентрацией усилий на национальном проекте «Развитие АПК», который направлен в том числе и на развитие птицекомплексов. В рамках проекта предусматривается льготное кредитование строительства и реконструкции птицекомплексов через «Россельхозбанк» и «Сбербанк» (субсидирование 2/3-процентной ставки, а также компенсация 1/3 ставки из регионального бюджета).

Строительство и модернизация птицефабрик позволили российским участникам рынка не только увеличить производство, но и улучшить качество выпускаемой продукции [6].

Но проблем в отрасли по-прежнему очень много. Главными из них можно считать рост себестоимости птицеводческой продукции при снижении цен и покупательской способности населения, перенасыщение рынка, сложности с получением финансовых средств.

Из чего складывается себестоимость мяса птицы и яйца? В первую очередь это цена кормов и энергозатраты. В прошлом году пшеницы собрали много, и цена на нее низкая. Но, по словам генерального директора Росптицесоюза Г.А. Бобылёвой, производителям все же сложно закупать зерно из-за нехватки оборотных средств. Многие предприятия имеют собственные угодья, что ставит их в более выигрышное положение.

Росптицесоюз уже добился принятия постановления о выдаче Россельхозбанком временных краткосрочных кредитов на закупку зерна. В.И. Фисинин считает, что при хорошей ситуации на рынке зерна и ввиду нарастающих трудностей с получением инвестиций необходимо активнее закупать зерно, создавая запас на полтора года вперед.

Однако зерновые культуры – не единственная составляющая кормов, основной проблемой для предприятий становится возросшая стоимость витаминов, минералов, соевого шрота. Их стоимость не снижается, а значительно возрастает, особенно завезенных из-за рубежа. Повышение курса евро и таможенных тарифов неминуемо и с большой скоростью приведет к новому подорожанию кормов.

Ситуация с обеспечением энергоресурсами тоже не самая лучшая. С 2009 г. тарифы на электроэнергию повышаются на 20%. Правительство уверяет, что для сельхозпроизводителей они поднимутся не более чем на 5%, но птицеводы не спешат верить в то, что это поможет им избежать увеличения затрат. По словам директора Рефтинской птицефабрики Н.В. Топоркова и других участников встречи, энергетики получат свое, вводя штрафные санкции и сверхлимитные тарифы. Многие хозяйства решают этот вопрос, создавая собственные электростанции. Директор Сеймовской птицефабрики А.М. Холдоенко рассказал, что такая мера тоже не устраняет проблемы полностью из-за тарифов на газ.

Основной проблемой для птицеводов сегодня остается недостаточное финансирование. Что же делают для решения этого вопроса Росптицесоюз, Минсельхоз и Правительство РФ?

В 2008 г. государство выделило на поддержку производителей 5 млрд. руб. Но еще далеко не все регионы получили эти субсидии, а те, до кого они дошли, жалеют о том, что вливания из-за большого опоздания не произвели должного эффекта. Руководство Росптицесоюза заверило: субсидии будут выделяться и впредь [5].

Сегодня производство мяса птицы сосредоточено в Центральном федеральном округе, в том числе в Белгородской, Московской и Липецкой областях.

Одной из особенностей развития российского рынка в последние годы стало увеличение доли охлажденного мяса в структуре производства. Так, в настоящее время доля охлажденного мяса птицы колеблется в районе 50–60% от совокупного объема выпуска. Этому способствовали рост доходов населения и популяризация здорового образа жизни. Ведущим производителем охлажденного мяса птицы признана компания «Элинар-Бройлер».

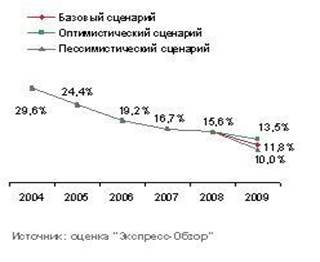

Проанализировав факторы, влияющие на развитие рынка, а также мнения экспертов отрасли, аналитики «Экспресс-Обзор » построили три возможных сценария развития рынка: оптимистический, пессимистический и ожидаемый (График 2).

Оптимистическая модель основывается на предположении, что государство будет активно поддерживать отрасль, поэтому производство почувствует лишь незначительное влияние кризиса. Удорожание доллара и снижение квот приведут к ограничению импорта. Рынок будет развиваться согласно тенденциям, заложенным в предыдущие годы, но при этом коррелировать с уровнем доходов населения.

Согласно пессимистичному сценарию этот год станет наиболее тяжелым для рынка. Произойдет замедление темпов роста производства и объемов продаж. На это повлияют нестабильность выдачи кредитов на модернизацию производственных мощностей, дефицит собственных средств у производителей, уменьшение спроса на мясо птицы вследствие снижения уровня доходов населения, а также замораживание проектов, финансированных частными инвесторами из-за нестабильной экономической ситуации в стране.

График 2 – Динамика темпов прироста объема производства мяса птицы по оптимистичному, пессимистичному и базовому сценарию в натуральном выражении, 2004–2009 годы

При этом даже если рассматривать наибольшую степень влияния кризиса на рынок мяса птицы, то есть пессимистический сценарий развития, то по итогам 2009 года объем производства все равно покажет рост в среднем на 10%. Совокупный объем экспорта останется на уровне 2008 года в натуральном выражении и увеличится на 3,5% в стоимостном. Объем импорта снизится из-за снижения квот на 300 тыс. тонн.

Основными последствиями кризиса для отрасли птицеводства будут:

– уменьшение доли импорта из-за снижения квот в 2009 году и рост курса доллара;

– рост цен на мясо птицы вследствие увеличения себестоимости, в том числе, из-за удорожания корма;

– продолжение укрупнения отрасли. Например, в 2007 году ГК «Черкизово» купила ОАО «Куриное царство» (70 тыс. тонн мяса птицы в год), ГК «Продо» приобрела три птицефабрики: «Бройлер Дон», Пермскую птицефабрику и Новосибирскую птицефабрику им. 50-летия СССР. Летом 2008 года Барнаульский мясокомбинат «РИКИ» стал собственностью «Сибирской аграрной группы», а в ноябре состоялась покупка ЗАО «Кочетковъ» Белгородским ЗАО «Приосколье». Во время кризиса слияния игроков среди производителей и мясопереработчиков продолжатся. Уже сейчас в средствах массовой информации проходят известия о возможных слияниях, в частности, планируемом объединении мощностей ОАО «Ак Барс Холдинг» (птицефабрики «Ак Барс Пестрецы», «Птицефабрика «Казанская») и ЗАО «Агросила Групп» (ООО «Челны Бройлер»);

– замедление темпов роста рынка мяса птицы. Но в отличие от многих других сегментов, темпы прироста останутся в положительной зоне даже по пессимистическому сценарию. Увеличению продаж будет способствовать переориентация потребителей с покупок более дорогой свинины, говядины и баранины на куриное мясо. А снижение доходов населения и, как следствие, увеличение потребления условных заменителей мяса (макарон, картофеля, соевых продуктов и других) отрицательным образом скажется на его продажах [6].

В заключение отдельно хотелось бы остановиться на производстве консервов из мяса птицы. Похоже, птицеводы о них просто забыли. Между тем, в последние годы этот сегмент международной торговли активно развивался. За период с 2000 по 2010 гг. торговля мясными консервами из птицы в мире выросла в три раза и, что особенно примечательно, рост потребления данной категории товаров наблюдался на рынках развитых и развивающихся стран. У нас же нет ни одной продвинутой торговой марки, специализирующейся на данном виде продукции. Это наше громадное упущение! [4]

Внешнеэкономическая деятельность

Экспорт мяса птицы невелик и составляет менее 1% от объема производства. А вот от импорта рынок зависит весьма заметно. Например, в 2007 доля импорта составила 39% от рынка в натуральном выражении.

Основной причиной больших объемов импортных поставок является дешевизна зарубежных кур, в частности из США. Вообще мясо птицы преимущественно завозится из таких стран, как США, Бразилия, Германия и Франция. Основной товарной группой в структуре импорта является мясо домашних кур – более 90% и в натуральном и в стоимостном выражении. Следующая группа по объему импорта – индейка. Но стоит заметить, что ее доля в натуральном выражении постепенно снижается. Основная причина – открытие компанией «Евродон» (Ростовская область) в 2006 году комплекса по производству индюшатины в России. Мощность первой очереди комплекса – 11,2 тыс. тонн. К 2012 году планируется увеличить ежегодные объемы производства до 210 тыс. тонн. Компания стала четвертым производителем этого вида мяса в России. Среди лидеров также «Сибирская аграрная группа», «Краснобор» и Егорьевская птицефабрика.

Введение в 2003 году квот на импорт мяса птицы положительно сказалось на отечественном птицеводстве. Отрасль получила инвестиции, направленные на обновление основных фондов и строительство новых ферм. К угрозам развития рынка можно отнести вероятность перепроизводства (среднегодовой рост выпуска мяса находится на уровне 20–22%, а прирост потребления не превышает 12%) и снижение рентабельности из-за роста цен на корма. В 2009 году квоты на импорт будут уменьшены, и это позволит российским игрокам укрепить положение на рынке. Внутреннее производство покроет снижающиеся вследствие новых квот объемы импорта. Даже в пик кризиса прирост производства будет находиться на уровне 10–15%.

Несмотря на снижение доли импортного мяса птицы на российском рынке, стоит отметить, что импортная продукция почти в три раза дешевле отечественных аналогов. Эта разница вызвана, прежде всего, различием в стоимости корма. В России птицу кормят пшеницей, в отличие от американских импортеров, у которых в структуре корма преобладают кукуруза и соевый жмых.

Возвращаясь к американской птице – если импорт из США будет разрешен, завоз начнется в конце I полугодия 2010 года, что в III и IV кварталах приведет к обвалу цен и росту запасов. Таким образом, к началу 2011 года мы опять выйдем с большими запасами на складах.

Из описанного сценария можно сделать однозначный вывод: на рынок «давит» излишний запас мяса птицы, и этот запас нужно убрать.

Возможное решение этой проблемы мы видим в следующем:

· уменьшение квот на ближайший год, а также на последующие 2011–2012 гг.;

· в случае продолжения действия запрета на импорт из США дефицит возникнет уже во II-м квартале;

· политику «Госрезерва» необходимо «развернуть» от закупок и хранения мяса говядины в полутушах (самый нерациональный вариант действий) к закупкам и хранению консервов из мяса птицы отечественного производства;

· если окажется, что объемы квот уменьшить невозможно, надо вернуться к прямому субсидированию производителей мяса птицы на единицу продукции, с целью поддержания параметров бизнес-планов инвесторов на 8 или 11 лет. Именно такие сроки окупаемости согласованны с банками в рамках госпрограммы по субсидированному кредитованию птицеводства.

Отечественные производители мяса птицы должны как можно активнее наращивать предложения по ассортименту, направленные на импортозамещение. Речь идет о разделанных и замороженных частях птицы. Эта продукция может дистрибьютироваться по тем же каналам, что и замороженные импортные окорока. Она же может быть реализована в рознице как весовой продукт. Единица веса покупки при этом зачастую меньше веса тушки (что естественно) и, как следствие, – стоимость единичной покупки в целом станет ниже. Парадоксальность ситуации, сложившейся по рынку птицы на начало марта 2010 г., заключается в том, что импортные замороженные куриные окорочка в оптовой торговле стоят столько же или дороже (!) замороженной отечественной тушки бройлера.

Кроме приведенного выше обстоятельства, к необходимости пересмотреть продуктовое (ассортиментное) предложение отечественные птицеводческие предприятия подталкивает и удивительная 7–8% разница между стоимостью филе бразильского и отечественного производства. Бразильское куриное филе грудки крупнее и посему – дороже! По нашему мнению, напрашивается вывод о том, что отечественное птицеводство не производит достаточного количества крупной (2,5 кг) птицы, которая удобна для разделки, промышленной переработки, хорики (HoReCa).

Опыт импортозамещения 1997–2000 гг. на рынке конечных мясных продуктов отчетливо показал, что наряду с протекционистским характером правительственных действий по таможенно-тарифной политике, бизнес обязан полностью и в точности повторить те потребительские параметры в ассортиментном предложении на рынке, которые имеет импортная продукция. Именно переориентация отечественных переработчиков на выпуск колбасных изделий со стандартным весом, длительными сроками хранения и т.п. способствовали импортозамещению в 1999–2001 годах. Только таким образом можно решить задачу. Нельзя (или это дорого и неэффективно) склонить потребителей к покупке мелкого филе птицы, маленьких окорочков, где доля костной части больше, чем они привыкли.

Все описанное выше указывает на то обстоятельство, что пришло время вернуться к осмыслению простых маркетинговых решений. К примеру, импортозамещение ускорит уменьшение веса разовой покупки и, тем самым, ее стоимости для потребителя. [4]

Ценовая конъюнктура

По данным ФТС России, мясо птицы закупалось в среднем по 851 долл./т или почти на 14% дороже.

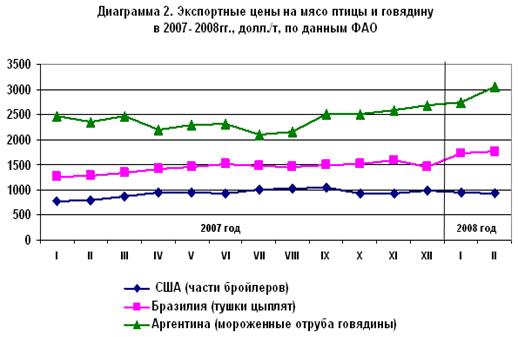

Рост контрактных цен на мясо птицы в прошедшем году в определенной мере вызван повышением, по сравнению с предыдущим годом, цен на мировом рынке (диаграмма 2).

Рынок мяса и мясопродуктов в I квартале т.г. функционировал в условиях увеличения по сравнению с прошлым годом ресурсов за счет роста собственного производства и поставок по импорту, что в определенной мере определило динамику цен.

В соответствии с данными Росстата, цены сельхозпроизводителей в январе-марте т.г. ежемесячно повышались. Цены на птицу были относительно стабильны (диаграмма 5). По сравнению с декабрем предыдущего года индекс цен реализации в среднем в марте т.г. составил на птицу – 99,5% (100,2 процента). Средний уровень цен на птицу в январе-марте т.г. был на 12,5 процента выше, чем в январе-марте прошлого года.

Следует заметить, что цены на комбикорма в целом в марте т.г. были выше относительно декабря предыдущего года на 14,6%, в том числе для птицы – на 12,3%.

Как и в прошлом году, рост потребительских цен в целом на мясо и птицу не превысил индекс инфляции. По данным Росстата, индекс потребительских цен в январе-марте 2008 г. к декабрю предыдущего года составил 104,8%, а на птицу 100,9 процента. (Таблица 1)

Таблица 1 – Индексы цен на мясо и мясные продукты в марте 2007 и 2008 гг. по данным Росстата (в% к декабрю предыдущего года)

| Цены производителей (перерабатывающих предприятий) | Потребительские цены | |||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| Мясо птицы | 99,9 | 100,8 | - | - |

| Куры потрошеные | - | - | 101,1 | 100,1 |

| Куриные окорочка | - | - | 103,8 | 99,8 |

Согласно данным Росстата, в апреле т.г. цены первичной реализации птицы относительно предыдущего месяца снизились на 0,3 процента. При этом прирост цен на комбикорма для птицы составил 8,3 процента. [11]