Под совмещением профессий (должностей) понимается выполнение работником наряду со своей основной работой, обусловленной трудовым договором, дополнительной работы по др.профессии (должности).

Если работник наряду со своей основной работой, обусловленной трудовым договором, выполняет доп. объем работ по и той же профессии или должности, то в этом случае речь идет о расширении зоны обслуживания или увеличение объема выполняемых работ.

Замена работника, отсутствующего в связи с болезнью, отпуском, командировкой и по другим причинам, когда за ним сохраняется рабочее место, должность, называется выполнением обязанностей временно отсутствующего работника.

Доплаты за указанные виды работ не устанавливаются:

- руководителям организаций, их заместителям и помощникам,главным специалистам, руководителям структурных подразделений, отделов и их заместителям;

- научным работникам, специалистам и служащим организаций, за исключением специалистов и служащих, занятых в экспериментальных производствах;

- в тех случаях, когда совмещаемая работа, предусмотрена в нормах трудовых затрат, обусловлена трудовым договором, или поручается работнику в установленном законодательством порядке в связи с недостаточной загруженностью его по основной работе. Выполнение указанных видов работ оформляется приказом нанимателя с указанием совмещаемой профессии или отсутствующего работника, объема дополнительно выполняемых функций или работ и размера доплаты.

Размеры доплат за такие работы для работников, устанавливаются нанимателем по соглашению с работником в зависимости от объем выполняемых работ.

Начисление пособия по временной нетрудоспособности

Пособие по временной нетрудоспособности назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности.

Пособие по беременности и родам назначается в размере 100 % среднедн-ого заработка за календарные дни, удостоверенные листком нетрудоспособности и выплачивается единовременно за весь период, удостоверенный листком нетрудоспособности.

Размер среднедневного заработка для исчисления пособий работникам определяется за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия. При этом размер среднедневного заработка для исчисления пособия по временной нетрудоспособности исчисляется исходя из заработка за период работы у плательщика, назначающего пособие.

Размер среднедневного заработка определяется путем деления суммы заработка, учитываемого для исчисления пособий, на число календарных дней этого периода.

В число календ. дней расчетного периода, на которые делится заработок, не включаются периоды:

‑ трудового и социального отпусков;

‑ временной нетрудоспособности;

‑ простоя не по вине работника;

‑ освобождения от работы в соответствии с законодательством в других случаях.

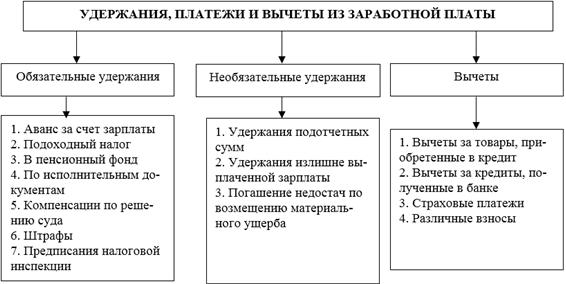

Виды удержаний из заработной платы: подоходный налог, удержание в Фонд социальной защиты населения и др.

В отличие от удержаний вычеты производятся по просьбе работника (в письменном виде).

Из заработной платы удерживается 1% обязательного страхового взноса в Фонд социальной защиты населения. Суммы страхового взноса используются впоследствии на выплату пенсий работникам.

Подоходный налог

В соответствии с Налоговым кодексом РБ плательщиками подоходного налога являются физ. лица:

- граждане РБ;

- иностранные граждане и лица без гражданства, наход. на территории РБ более 183 дней в календ. году;

- иностранные граждане и лица без гражданства, кот. не относятся к постоянно наход-ся на территории РБ.

Объектом налогообложения подоходным налогом с физ. лиц признаются доходы, полученные: от источников в РБ и (или) от источников за пределами РБ.

От подоходного налога с физических лиц освобождаются следующие доходы:

пособия по гос.соц. страхованию и гос. соц. обеспечению и надбавки к ним, пенсии, суммы мат. помощи, стипендии,вознаграждения, выплачиваемые за передачу в гос. собственность кладов, доходы участников студ.отрядов и др.

Налоговым периодом подоходного налога с физических лиц признается календарный год.

Подоходный налог удерживается с работников по месту основной работы. Налоги исчисляются ежемесячно бухгалтерией организации, исходя из заработной платы за месяц, и удерживаются при выдаче зарплаты за этот месяц.

Ставка подоходного налога с физ. лиц устан-ся в размере 13 %, если законод-вом не предусм. иное.

Налоговая база подоходного налога с физических лиц определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов.

При определении размера налоговой базы плательщик имеет право применить стандартные налоговые вычеты (н-р, дляфиз. лиц, заболевшим и перенесшим лучевую болезнь, вызванную последствием катастрофы на Чернобыльской АЭС, радиац. аварий; Героев Соц. Труда, участникам ВОВ;инвалидам I и II группы и др. в т.ч.:

| Социальные налоговые вычеты | - в сумме, уплаченной плательщиком за свое обучение в учреждении образования РБ - в сдлучае уплаченных плательщиком в качестве страховых взносов по договорам добровольного страхования жизни, доп. пенсии и мед. расходов. |

| Имущественные вычеты | - в сумме расходов на новое строительство либо приобретение на территории РБ индивидуального жилого дома или квартиры (плательщиком и членам их семей) |

| Профессиональные налоговые вычеты | - плательщики, получающие авторские вознаграждения - плательщики - спортсмены и их тренеры, получающие доходы от личной деят-ти за участие в соревнованиях |