Решение практического задания к билету № 4

Клиент в конце каждого года вкладывает 5 тыс. руб. в банк, выплачивающий сложные проценты по процентной ставке 14% годовых.

Определите сумму, которая будет на счете клиента через 8 лет, и величину процентного дохода клиента.

Решение.

Для определения будущей стоимости постоянной ренты постнумерандо, воспользуемся следующей формулой:

Где А – член ренты;

– коэффициент наращенной ренты (аннуитета); его значения табулированы для различных значений процентной ставки и сроков ренты.

– коэффициент наращенной ренты (аннуитета); его значения табулированы для различных значений процентной ставки и сроков ренты.

Из приведенной формулы при А = 5 тыс. руб., r = 0,14 и n = 8, получаем:

Сумма взносов за 8 лет будет равна 5 * 8 = 40 тыс. руб. Следовательно, величина процентного дохода клиента составит 66,164 – 40 = 26,164 тыс. руб.

Решение практического задания к билету № 5

Средний срок оборачиваемости средств в расчетах с покупателями 16 дней. Ставка за кредит составляет 25%. Продавцом представлены счета-фактуры на сумму 300 тыс. руб.

1. Объясните механизм проведения факторинговых операций.

2. Определите ставку и сумму платы за факторинг.

Решение.

Ставка за факторинг составит:

25% * 16 дней / 360 дней = 1,1%.

Сумма платы за факторинг составит:

300 000 * 1,1% / 100% = 3 300 руб.

Решение практического задания к билету № 10

Банк рассматривает возможность покупки сегодня на фондовом рынке пакета ценных бумаг с трехгодовым периодом обращения. Владение этим пакетом ценных бумаг позволило бы получать в начале каждого года в течение 3 лет доходы в размере 500 тыс. руб. Процентная ставка составляет 15%.

Определите стоимость пакета ценных бумаг, которую должен уплатить банк сегодня.

Решение.

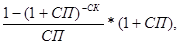

Речь идет об определении аннуитета пренумерандо, который рассчитывается по формуле:

ПС = БСсп *

где БСсп – будущая (наращенная) стоимость денег, рассчитанная по сложным процентам,

ПС – первоначальная стоимость денег,

СП – ставка процентов (обычно годовая),

СК – срок кредитования, срок коммерческой сделки в годовой размерности.

Аннуитет пренумерандо определит сегодняшнюю стоимость будущих поступлений по ценным бумагам.

ПС = БСсп *

Таким образом, за покупку пакета ценных бумаг для получения аннуитетных притоков в размере 500 тыс. руб. в начале каждого из трех годов необходимо выплатить 1 313 тыс. руб.

Решение практического задания к билету № 1

Банк выдал кредит предприятию в размере 1 млн. руб. на 4 года под 20% годовых. В кредитном договоре указано, что через каждый год процентная ставка увеличивается на 2%.

1. Определите доход банка от проведения кредитной операции, если используется формула сложных процентов.

2. Как называется кредит с плавающей процентной ставкой?

Решение.

Формула сложных процентов:

БСсп = ПС * (1+СП)СК,

где БСсп – будущая (наращенная) стоимость денег, рассчитанная по сложным процентам,

ПС – первоначальная стоимость денег,

СП – ставка процентов (обычно годовая),

СК – срок кредитования, срок коммерческой сделки в годовой размерности.

БСсп=1 млн. руб. ´ (1,20 ´1,22´ 1,24 ´ 1,26) = 2,287 млн. руб.

Значит доход банка составит 1,287 млн. руб. (2,287 – 1).

Решение практического задания к билету № 9

12 марта предоставлена ссуда в размере 80 тыс. руб. с погашением 15 августа того же года под простую процентную ставку 15% годовых.

Рассчитайте различными возможными способами величину начисленных процентов, если год високосный.

Решение.

В зависимости от того, чему берется равной продолжительность года (квартала, месяца), получают 2 варианта процентов:

1. точные проценты, определяемые, исходя из точного числа дней в году (365 или 366), в месяце (от 28 до 31).

2. обыкновенные проценты, определяемые, исходя из приближенного числа дней в году и месяце (соответственно 360, 30).

Величина уплачиваемых за пользование ссудой процентов зависит от числа дней, которое берется в расчет. Определяем точное число дней – 156 дней. Приближенное число дней равно: 18 дней марта (30-12) + 120 дней (по 30 дней 4-х месяцев: апрель, май, июнь, июль) + 15 дней августа = 153 дня.

1. В расчет принимаются точные проценты и точное число дней ссуды:

где I – процентный доход,

P – исходный капитал,

t – продолжительность финансовой операции в днях,

T – количество дней в году,

r – процентная ставка.

2. В расчет принимаются обыкновенные проценты и точное число дней:

3. В расчет принимаются обыкновенные проценты и приближенное число дней:

4. В расчет принимаются точные проценты и приближенное число дней: